- De stijgende hypotheekrente zorgt voor hogere maandlasten bij de aankoop van huizen.

- Lange tijd daalden hypotheekrentes en bleven de maandlasten voor hypotheken redelijk stabiel.

- Doordat de rentestand nu hoger komt te liggen en huizenprijzen hoog blijven, zijn de bruto maandlasten sinds begin dit jaar verdubbeld, becijfert onderzoeksbureau Calcasa.

- Lees ook: Huis kopen of verbouwen? Onderschat de waarde van een goede woningtaxatie niet: zo vind je een goede taxateur

Terwijl de gemiddelde huizenprijs nog altijd oploopt, is de hypotheekrente inmiddels ook met een opmars bezig. Dit zorgt voor een explosie van de woonlasten voor nieuwe huizenbezitters. Dat ziet taxatiebedrijf Calcasa op basis van een analyse van de huizenprijzen en de ontwikkeling van de hypotheekrente.

Sinds de huizencrisis van 2008 en 2009 is de hypotheekrente steeds verder gedaald. In de tussentijd is de gemiddelde huizenprijs vanaf 2013 vrijwel onafgebroken gestegen.

Die oplopende huizenprijs zorgde het afgelopen decennium nog niet voor forse hogere maandlasten, omdat huizenkopers profiteerden van de lage rentestand.

Daar is dit jaar verandering in gekomen. De prijzen voor een nieuwe woning lopen nog steeds op, maar de hypotheekrente is plots fors gestegen. Dat zorgt ervoor dat de maandlasten voor zowel een annuïteitenhypotheek als een aflossingsvrije hypotheek ineens zijn geëxplodeerd, althans voor nieuwe kopers.

Onderzoeksbureau Calcasa spreekt in dit verband van een ‘double whammy’, waardoor de huizenkoper geconfronteerd wordt met soms wel een verdubbeling van de bruto maandlasten ten opzichte van januari van dit jaar. Al hangt dit natuurlijk sterk af van de individuele situatie van huiseigenaren.

De maandlasten liepen afgelopen jaar al licht op, omdat de huizenprijzen fors stegen terwijl de hypotheekrentes amper meer konden dalen. Maar nu de rentes plots stijgen, is de toename van de bruto maandlasten ook in een stroomversnelling gekomen.

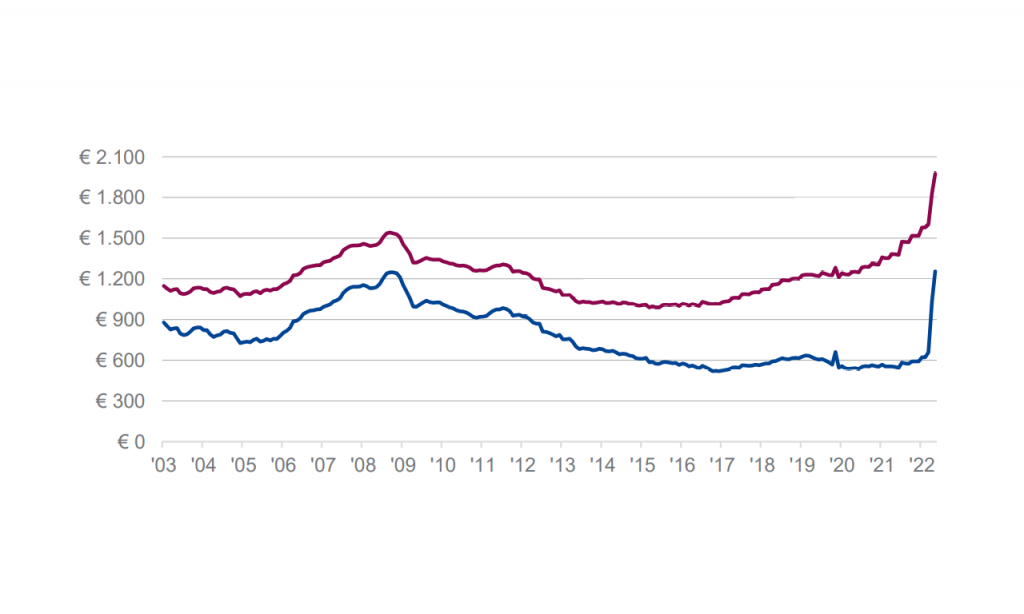

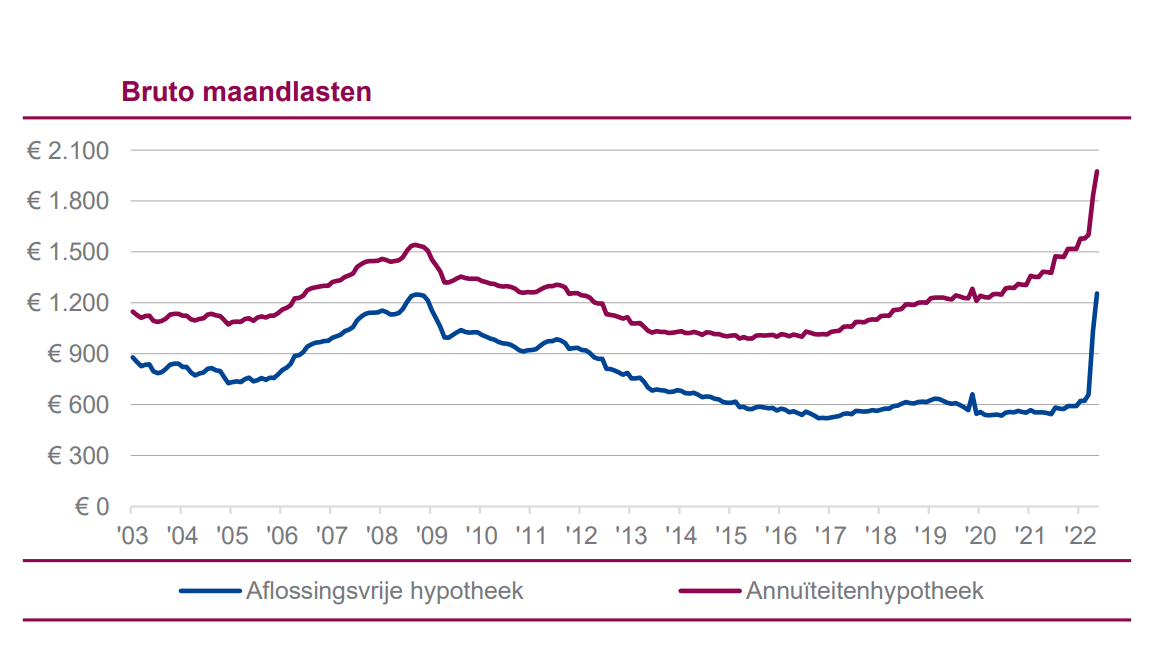

Hogere maandlasten door stijging hypotheekrente

Calcasa heeft gekeken naar de ontwikkeling van de bruto maandlasten door uit te gaan van een hypotheekbedrag dat gelijk is aan de gemiddelde huizenprijs. Verder is voor de hypotheekrente het gemiddelde tarief genomen op basis van alle beschikbare looptijden (dus van de variabele hypotheekrente tot 30 jaar vast).

Eind 2017 lagen de bruto maandlasten bij een annuïtaire lening (waarbij je zowel rente als aflossing betaalt) net onder de 1.100 euro. Dit bedrag was eind 2021 al 1.500 euro, becijfert Calcasa.

Maar door de forse rentestijging zijn de lasten in de eerste maanden van 2022 veel harder gestegen: nu liggen de bruto maandlasten bij een annuïtaire hypotheek inmiddels op bijna 2.000 euro, op basis van een hypotheek ter grootte van de gemiddelde huizenprijs en een gemiddelde hypotheekrente.

Wel is het zo dat je voor een annuïtaire hypotheek gebruik kunt maken van de hypotheekrenteaftrek, waardoor de netto maandlasten beduidend lager liggen.

Ook voor een aflossingsvrije hypotheek, waarbij je tijdens de looptijd niet aflost en alleen rente betaalt, is de toename van de bruto maandlasten fors. Zeker deze hypotheekvorm profiteerde van de dalende rentepercentages in de jaren na 2013. De bruto maandlasten lagen daar in 2016 op 520 euro en begin van dit jaar op net iets boven de 600 euro. Maar de oplopende rentestand doet de maandlasten van een aflossingsvrije hypotheek geen goed.

De bruto maandlasten bij aflossingsvrij zijn sinds begin dit jaar pakweg verdubbeld van 600 euro per maand naar ruim 1.250 euro. Voor dat laatste cijfer is Calcasa uitgegaan van een actuele gemiddelde woningwaarde en een daarmee corresponderende hypotheek van bijna 450.000 euro en een gemiddelde hypotheekrente van iets meer dan 3 procent.

Doordat je bij een aflossingsvrije hypotheek niet gedurende de looptijd aflost, zijn de rentelasten lager dan bij een annuïtaire hypotheek. Maar daar staat tegenover dat je voor nieuwe aflossingsvrije hypotheken sinds 2013 geen gebruik meer kunt maken van de hypotheekrenteaftrek.