- Het ziet ernaar uit dat hypotheekrentes nog aardig kunnen stijgen, gelet op de meest recente ontwikkelingen op de kapitaalmarkt.

- Toch zijn er voor huiseigenaren die de rente een paar jaar geleden hebben vastgezet wellicht mogelijkheden om de rente te verlagen.

- Mogelijk kun je bij de bank aankloppen voor een renteverlaging als de verhouding tussen de woningwaarde en de hypotheek gunstiger is geworden.

- Lees ook: Bruto woonlasten fors hoger door stijging hypotheekrente: dit betaal je voor annuïtaire en aflossingsvrije hypotheek

De afgelopen weken hebben geldverstrekkers een ‘adempauze’ genomen, nadat ze hypotheekrentes in de eerste maanden van dit jaar sterk hebben verhoogd. Maar ontwikkelingen op de kapitaalmarkt wijzen erop dat een nieuwe golf aan renteverhogingen mogelijk in het vat zit.

Afgelopen week bleek uit inflatiecijfers in Europa en de VS dat prijsstijgingen veel hardnekkiger zijn dan veel economen hadden verwacht. Dit werd maandag min of meer erkend door De Nederlandsche Bank, want die schroefde zijn verwachting voor de gemiddelde inflatie in Nederland voor dit jaar op tot liefst 8,7 procent, op basis van de Europese rekenmethode.

Op kapitaalmarkten worden obligatiebeleggers nerveus van de hoge inflatiecijfers. De druk neemt hierdoor toe om hogere rentes te vragen voor obligatieleningen om de koopkrachtwaarde van die leningen niet te laten eroderen.

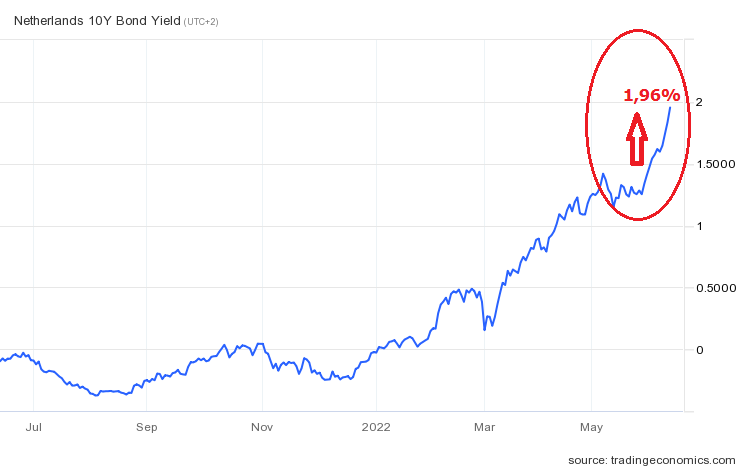

Maandag schoot onder meer de rente voor de 10-jarige staatslening in Nederland fors omhoog naar liefst 1,96 procent. Daarmee is deze rente in de eerste 13 dagen van juni met bijna 0,5 procentpunt gestegen!

De 10-jaars staatsrente is een belangrijk anker voor de hypotheekmarkt, omdat deze rente een indicatie geeft van de kosten die geldverstrekkers zelf maken als ze leningen afsluiten die ze gebruiken om hypotheekleningen te verstrekken. Op het moment dat aan de inkoopkant de kosten stijgen, moeten geldverstrekkers op den duur de hypotheekrente verhogen om te voorkomen dat hun winstmarge verdampt.

Uit gegevens van financieel intermediair Van Bruggen Adviesgroep blijkt dat hypotheekrentes voor de populaire rentevaste perioden van 10 jaar en 20 jaar, zonder NHG-verzekering, afgelopen week gemiddeld op respectievelijk 3,39 procent en 3,88 procent lagen. De vraag is dus of deze rentes de komende weken voor nieuwe af te sluiten hypotheken verder stijgen.

Stijging huizenprijs: kans om rente-opslag te verlagen

Wie niet meteen een nieuwe hypotheek hoeft af te sluiten of te maken krijgt met een nieuwe rentevaste periode, heeft mogelijk nog wel een kans om de hypotheekrente te verlagen, al klinkt dit wellicht wat paradoxaal op het eerste gezicht. Maar dat zit zo.

Geldverstrekkers rekenen bij hypotheken zonder NHG-verzekering een renteopslag die afhangt van de verhouding tussen lening en woningwaarde, ofwel de loan to value. Hoe kleiner de lening ten opzichte van de woningwaarde, hoe lager de opslag.

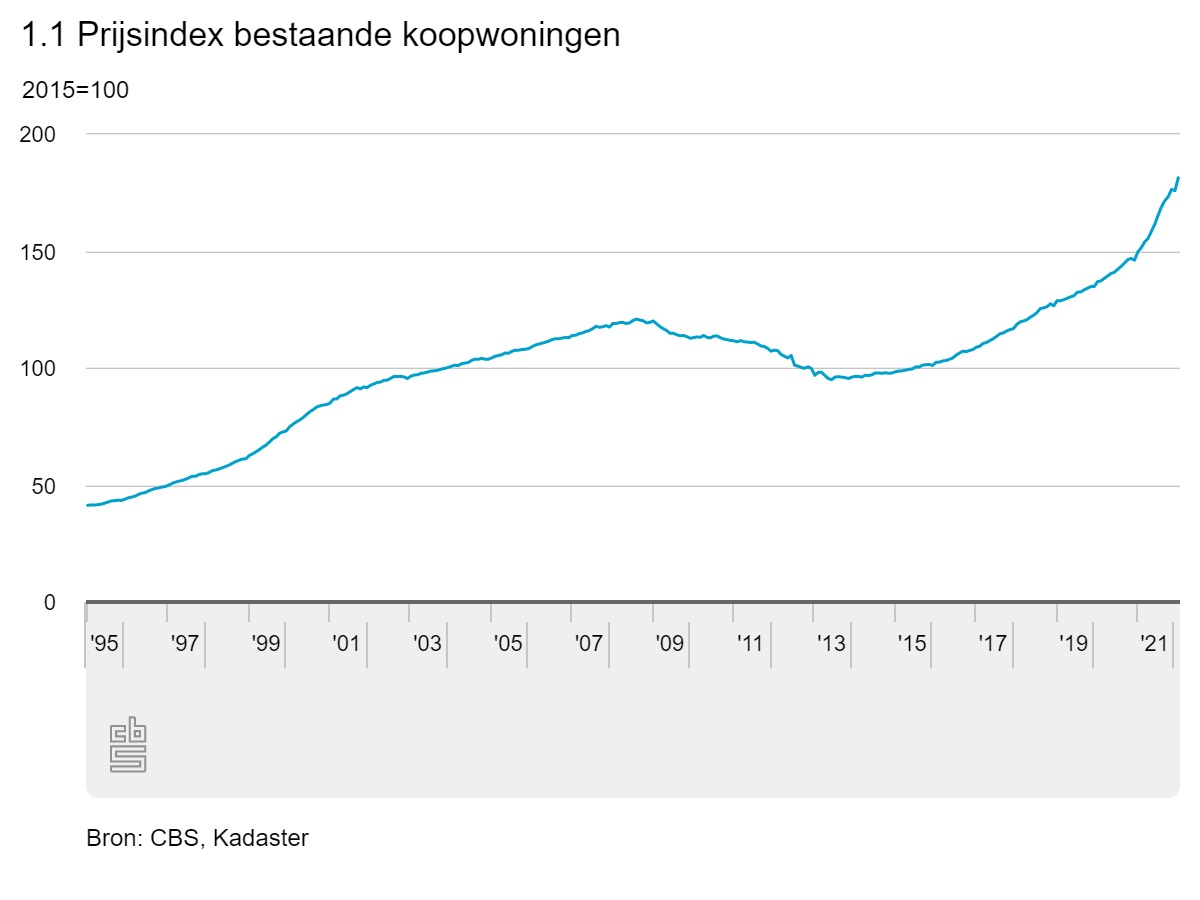

In 2013, in de nasleep van de kredietcrisis, bevonden de huizenprijzen zich op een dieptepunt. Sindsdien zijn ze enorm opgelopen. Dat laat de tabel van het Centraal Bureau voor de Statistiek hieronder zien.

In januari van dit jaar waren koopwoningen gemiddeld 91 procent duurder dan op het dieptepunt in juni 2013. In veel gevallen geldt dat huiseigenaren de woningwaarde in de afgelopen jaren hebben zien stijgen.

Mogelijk heb je ook afgelost op de hypotheek. Sinds 2013 geldt voor nieuw af te sluiten hypotheken dat deze alleen in aanmerking komen voor hypotheekrenteaftrek als de lening binnen 30 jaar wordt afgelost. Dit is het geval bij de lineaire en de annuïtaire hypotheek, waarbij de maandlasten uit rente en aflossing bestaan.

Sinds 2013 is de annuïtaire hypotheek het populairst onder huizenkopers. Wie vóór 2013 een aflossingsvrije hypotheek had afgesloten, waarbij je de gedurende looptijd alleen rente betaalt en niet aflost, heeft nog wel recht op hypotheekrenteaftrek.

Huis meer waard, lagere hypotheekrente

Door de stijging van de huizenprijzen en (extra) aflossingen op de hypotheek, is de kans groot dat de lening ten opzichte van de marktwaarde is geslonken. Als je niet hebt afgelost omdat je een aflossingsvrije hypotheek hebt, maar wel hebt geprofiteerd van een woning die meer waard is geworden, is dit dus ook het geval.

Met de verschuiving van de verhouding woningwaarde en lening kom je mogelijk in aanmerking voor een lagere hypotheekrente.

Stel dat je in 2017 een huis kocht voor de destijds de gemiddelde verkoopprijs van 260.000 euro, dan kwam je niet in aanmerking voor een hypotheek met NHG-garantie. Als je besloot een annuïtaire hypotheek voor 100 procent van de woningwaarde zonder NHG af te sluiten bij Rabobank, dan betaalde je 2,65 procent rente voor 10 jaar vast.

Dat is in de onderstaande tabel te zien, die ook de rente-opslag per risicoklasse van Rabobank in 2017 toont.

Te zien is dat Rabobank 0,7 procentpunt rente-opslag rekent voor een hypotheek die 100 procent van de marktwaarde bedraagt.

Laten we ervan uitgaan dat de WOZ-waarde van de woning is meegestegen met de gemiddelde huizenprijs, deze komt dan in 2022 uit op 430.000 euro, volgens het CBS. Als we de aflossing van de annuïteitenhypotheek buiten beschouwing laten en alleen uitgaan van de waardestijging, dan valt de hypotheek al in een andere risicoklasse.

Met 430.000 euro aan WOZ-waarde leen je niet meer 100 procent van de marktwaarde, maar 60 procent. De tabel toont dat je daarmee terechtkomt in de risicoklasse voor leningen tot 67 procent van de marktwaarde, waarvoor Rabobank geen opslag rekent.

Maandlast hypotheek omlaag

De rente daalt dus van 2,65 procent naar 1,95 procent. De bruto maandlast, dus zonder hypotheekrenteaftrek, daalt daarmee met 81 euro, van 1.048 euro naar 967 euro, volgens de berekening van berekenhet.nl.

Goed om te weten: de risicoklassen en opslagen verschillen per geldverstrekker en per periode.

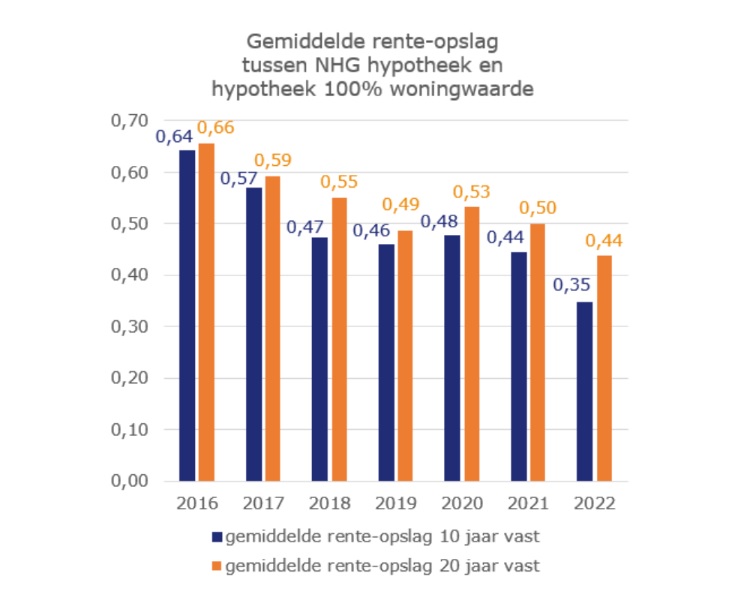

Het niveau van rente-opslagen is de afgelopen jaren gedaald, constateert financieel intermediair Van Bruggen Adviesgroep. De onderstaande tabel van Van Bruggen toont de ontwikkeling van de gemiddelde rente-opslag in de afgelopen jaren.

Te zien is dat de gemiddelde rente-opslag is gedaald van ongeveer 0,65 procent in 2016 naar gemiddeld 0,35 voor 10 jaar vast 0,44 voor 20 jaar vast.

Mensen die langer geleden hun hypotheek hebben afgesloten, zullen daardoor meer besparen. In de praktijk zijn dat volgens Van Bruggen Adviesgroep oudere huizenbezitters die de hypotheek bijvoorbeeld voor 20 jaar hebben vastgezet om er geen omkijken naar te hebben. Terwijl ze, als ze wel omkijken, voor een lagere rente in aanmerking kunnen komen.

Het is niet zo dat je 'extra' kunt profiteren van het huidige lage niveau van rente-opslag, omdat de geldverstrekker uitgaat van de risicoklassen en de rente-opslagen op het moment dat je de hypotheek afsloot, zoals we ook in het voorbeeld lieten zien.

Niet elke geldverstrekker wijzigt rente

Of je de rente kan verlagen naar aanleiding van een waardestijging en/of aflossing, hangt af van de hypotheek. Voor een hypotheek met NHG-garantie geldt het basistarief en dat kan dus niet lager. Daarnaast hangt het ook af van de geldverstrekker en de hypotheekvoorwaarden. Soms is alleen een rentewijziging aan het einde van de rentevaste periode mogelijk.

Echter, de meeste geldverstrekkers passen de rente inmiddels wel tussentijds aan als je in een lagere risicoklasse terechtkomt. Dit gebeurt vaak zelfs automatisch als je voldoende hebt afgelost. Dat kan de bank immers bijhouden. Wil je de hypotheekrente verlagen omdat de woningwaarde is gestegen, dan moet je zelf aan de bel trekken.

Het verschilt per geldverstrekker welke papieren je moet overleggen. In veel gevallen is de beschikking van de gemeente waar de WOZ-waarde op staat voldoende, maar het kan ook zijn dat je een taxatierapport moet inleveren.

Lees meer over de hypotheekrente:

- Bruto woonlasten fors hoger door stijging hypotheekrente: dit betaal je voor annuïtaire en aflossingsvrije hypotheek

- 50-plusser gaat massaal voor aflossingsvrije hypotheek, 50-minner niet: zo hoog zijn je maandlasten voor 5 jaar, 10 jaar en 20 jaar vast

- Hypotheekrente voor 10 jaar vastzetten het meest populair vanwege rentestijging: zo groot is het verschil in maandlasten vergeleken met 20 jaar vast

- Dit zijn 3 effecten van de stijging van de hypotheekrente