Huiseigenaren die hun hypotheek enkele jaren geleden voor tien jaar hebben vastgezet, kijken misschien verlekkerd naar huidige lage hypotheekrente. En hikken over een tijdje mogelijk tegen een hogere rente aan, als de hypotheekrente de komende jaren stijgt.

Je kunt je huidige rentevaste periode ‘openbreken’ door nu te gaan voor een superlage hypotheekrente. Maar wie dat doet krijgt in principe te maken met een boeterente, omdat de geldverstrekker gecompenseerd wil worden voor het feit dat je een nog lopende afspraak over de rente opzegt.

Zo’n boeterente bedraagt al gauw duizenden euro’s. Een manier om dat beter behapbaar te maken is rentemiddeling.

Huiseigenaren die in de afgelopen tien jaar een woning hebben gekocht, konden wellicht een goede slag slaan door de daling van de huizenprijzen die door crisis in 2008 werd ingezet en tot 2013 duurde. Vóór 2016 kozen de meeste kopers voor een hypotheek met een rentevaste periode van tien jaar. Hypotheekrentes zijn in de afgelopen jaren echter structureel gedaald.

Wie bijvoorbeeld in 2014 een huis heeft gekocht, kan heel goed 3,8 procent hypotheekrente voor 10 jaar vast met NHG-garantie betalen. Voordeel van een rentevaste periode is dat de huiseigenaar zo lang weet hoe hoog de maandelijkse hypotheeklasten zijn.

Maar aan die zekerheid begint een einde te komen. Wie in 2014 de rente voor tien jaar vast zette, weet immers nog maar vijf jaar lang hoe hoog de hypotheeklasten zijn. Daarna ga je een nieuwe rentevaste periode in.

Wat doet de hypotheekrente?

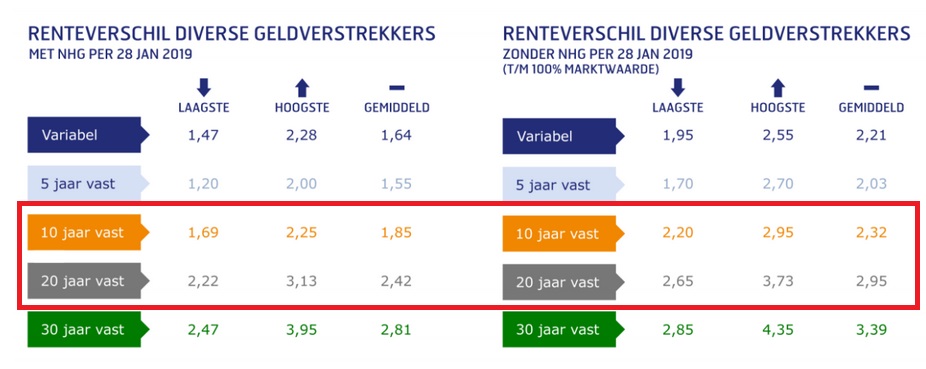

Hoe de hypotheekrente zich ontwikkelt, is koffiedik kijken. Momenteel bedraagt de hypotheekrente gemiddeld 1,85 procent voor 10 jaar vast met NHG-garantie en 2,32 procent zonder NHG-garantie. Maar 10 jaar vast is niet meer de populairste rentevaste periode.

Kopers zetten de lage rente van vandaag maar al te graag langer vast voor een periode van twintig jaar. Voor de inmiddels populairste periode van 20 jaar vast betaal je gemiddeld 2,42 procent mét en 2,95 procent zonder NHG-garantie, zoals de tabel van Van Bruggen Adviesgroep hieronder laat zien.

(klik voor uitvergroting)

Hoewel "niemand een glazenbol heeft", zoals de intermediair zijn nieuwsbrief aangeeft, verwachten zowel hypotheekadviseurs als consumenten in meerderheid dat de hypotheekrente de komende jaren gaat stijgen, zo blijkt uit een enquête van Van Bruggen onder driehonderd consumenten en adviseurs.

Of deze voorspelling uitkomt hangt van veel factoren af, maar de kans dat de rente stijgt bestaat. In dat geval kun je als huizenbezitter die nog een paar jaar rentevaste periode te gaan heeft, te maken krijgen met hogere maandlasten als deze periode voorbij is en je de rente opnieuw moet vastzetten.

Om dit te voorkomen, kun je de hypotheek oversluiten en voor lange tijd vastzetten, zodat je lang kunt profiteren van de huidige lage rente. Het probleem met oversluiten binnen de rentevaste periode is dat je bijna altijd te maken krijgt met een boeterente.

Hoe hoog de boeterente is, verschilt per geldverstrekker. Maar over het algemeen geldt, hoe langer de resterende rentevaste periode, hoe hoger de boete.

Boeterente uitsmeren met rentemiddeling

Niet iedereen heeft grote bedragen achter de hand om de boeterente te betalen. Wie toch wil profiteren van lagere maandlasten, kan dan gebruikmaken van rentemiddeling. Hierbij blijf je bij je huidige geldverstrekker en hoef je de boeterente niet in een keer te betalen. Deze wordt uitgesmeerd over de nieuwe resterende periode.

Van Bruggen Adviesgroep legt dit uit met een voorbeeld.

We gaan even terug naar de woningeigenaar die in 2014 de hypotheekrente gedurende tien jaar heeft vastgezet met NHG-garantie tegen 3,8 procent rente.

Er is nog vijf jaar te gaan en als huiseigenaar weet je niet wat over vijf jaar met de rente gebeurt. Wat je wel weet is dat de hypotheekrente voor 20 jaar vast met NHG-garantie momenteel op 2,4 procent staat bij je huidige geldverstrekker. De bank berekent de nieuwe rente als volgt:

- De oude rente geldt nog vijf jaar tegen 3,8 procent: 5 x 3,8 =19

- De nieuwe rente van 2,4 procent geldt voor twintig jaar, minus de vijf jaar van de oude rente: 15 keer 2,4 =36

- Totaal: 19 +36 =55

- Het totaal wordt gedeeld door de nieuwe rentevaste periode in jaren: 55/20 = 2,75 procent

- Daarnaast hanteren de meeste geldverstrekkers een rentemiddelingsopslag van 0.2 procentpunt, zodat de nieuwe rente 2,95 procent bedraagt voor de komende twintig jaar.

- De rente is dus lager dan de 3,8 procent die je nu betaalt en daarmee ben je twintig jaar verzekerd van lagere maandlasten.

- De rente van 2,95 procent is wel iets hoger dan de huidige 20-jaars rente van 2,4 procent en dat is indirect de manier waarop de boetrente wordt verrekend

Er zijn wel een aantal zaken waarmee je rekening moet houden als je rentemiddeling overweegt:

- Waarschijnlijk wil of moet je oversluiten met behulp van een financieel adviseur. Dit kost geld. De kosten zijn wel aftrekbaar.

- Naast de kosten van een financieel adviseur betaal je 150 tot 250 euro aan administratiekosten bij je geldverstrekker.

- Bedenk hoe lang je de hypotheek wilt vastzetten. 20 jaar vast is het meest populair maar wellicht past 10 jaar vast meer bij jouw situatie. De rente van 10 jaar vast is ook lager.

- Rentemiddeling is niet bij elke geldverstrekker mogelijk. Sommige banken hanteren extra voorwaarden, bijvoorbeeld een boete bij verkoop van de woning binnen een bepaalde periode.

- Het is opletten geblazen als je een (bank-)spaarhypotheek hebt, want dan is het maar de vraag of rentemiddeling interessant is. Bij een lagere rente ga je een hogere spaarpremie of spaarinleg betalen. Die zijn niet, zoals de rente, aftrekbaar. Vandaar dat het nog maar de vraag is of je netto beter af bent met een lagere rente.

Lees meer over hypotheken:

- Zo hoog is de maximale hypotheek die je in 2019 kunt krijgen als alleenstaande of tweeverdiener – starters schieten weinig op

- Overstappen op een hypotheek mét NHG? 4 redenen waarom dat minder voordelig is dan je denkt

- Je hypotheek in 2019: 7 dingen die veranderen waar je op moet letten

- Je bent zzp’er en je wilt een hypotheek – hoe vriendelijk is de bank dan?