- Hypotheekrentes met langere rentevaste perioden zijn al een paar maanden vrij stabiel, na de sterke stijgingen van afgelopen jaar.

- De kans dat de hypotheekrente sterk gaat dalen, is voorlopig niet heel groot, stelt ABN AMRO in een rapport over de huizenmarkt.

- Dit heeft mede te maken met hogere ‘risicopremies’ die geldverstrekkers in de hypotheekrente verwerken.

- Lees ook: Voordeel van daling huizenprijs voor doorstromer: als je een een duurder, nieuw huis wilt kopen, is de prijs waarschijnlijk ook lager

Afgelopen jaar zijn hypotheekrentes als een speer omhoog gegaan, maar sinds enkele maanden is de hypotheekrente voor langere rentevaste perioden gestabiliseerd. Alleen de variabele hypotheekrente stijgt nog altijd snel.

Voor de variabele hypotheekrente geldt dat die vrij sterk reageert op de beleidsrente van de Europese Centrale Bank (ECB), die eveneens gericht is op het kortlopende segment van de rentemarkt.

Voor de ECB heeft het bestrijden van de hoge inflatie in de eurozone nog altijd prioriteit. De centrale bank heeft dan ook aangegeven nog niet klaar te zijn met het verhogen van de beleidsrente. In dit licht is de kans groot dat variabele hypotheekrentes de komende maanden nog wat verder stijgen.

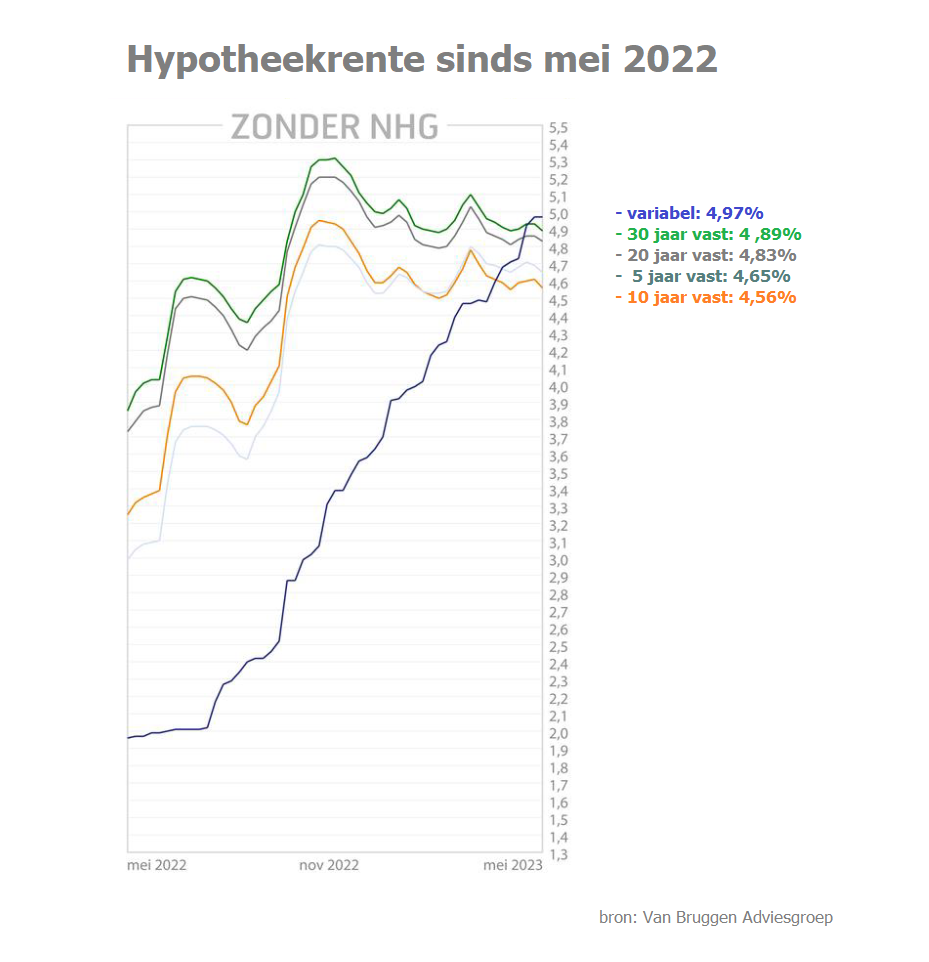

Hypotheekrente voor 10 jaar of 20 jaar vast

Voor hypotheekrentes met een langere rentevaste periode zijn de vooruitzichten een stuk minder duidelijk. De tarieven voor rentes die 5 jaar, 10 jaar, 20 jaar of 30 jaar vastliggen, schommelen momenteel tussen de 4 en 5 procent.

In de onderstaande tabel is te zien hoe de variabele hypotheekrente in de afgelopen twaalf maanden een inhaalslag heeft gemaakt en gemiddeld zelfs hoger is dan rentes met langere looptijden. De data komen van financieel intermediair Van Bruggen Adviesgroep en hebben betrekking op hypotheken zonder NHG-verzekering.

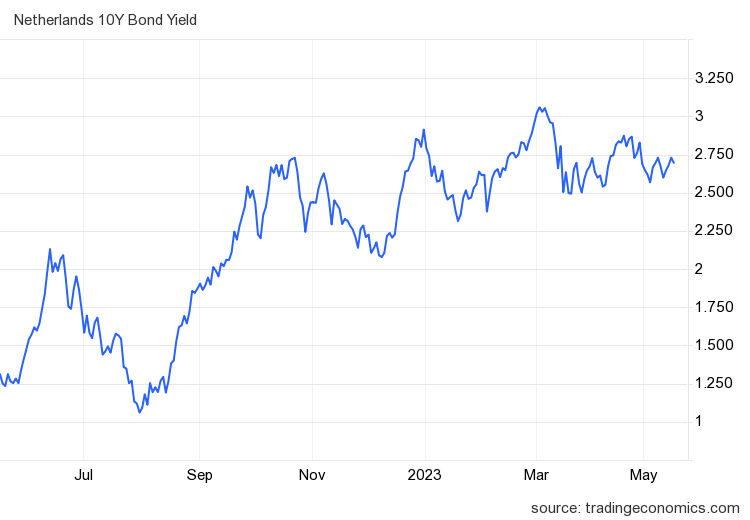

Voor langlopende hypotheekrentes is onder meer van belang hoe kapitaalmarktrentes zich ontwikkelen. Zo volgt de 10-jaars hypotheekrente vaak de beweging van de Nederlandse 10-jaars staatsrente, omdat laatstgenoemde rente een indicatie geeft van financieringskosten die geldverstrekkers zelf hebben als ze geld lenen.

In de onderstaande grafiek van de 10-jaars staatsrente is te zien dat die sinds begin dit jaar geen sterke stijging meer vertoont en een relatief vlakke ontwikkeling laat zien.

In een woensdag verschenen rapport geven analisten van ABN AMRO echter aan dat er nog andere factoren zijn die de hypotheekrentes beïnvloeden, naast de kapitaalmarktrente.

De 10-jaars staatsrente staat bekend als de zogenoemde 'risicovrije' rente. Die vormt een soort basistarief voor financiële dienstverleners. Vervolgens hanteren geldverstrekkers een 'risicopremie' bovenop de staatsrente voor het bepalen van hun eigen rentetarieven.

Econoom Bram Vendel van ABN AMRO wijst erop dat geldverstrekkers terughoudender zijn geworden met het verstrekken van leningen, onder meer door de zwakkere economische groeivooruitzichten en geopolitieke spanningen. "Dit is ook te zien in de risicopremies die banken moeten betalen wanneer ze geld willen ophalen voor hypotheken. Na de bankenstress in maart zijn deze risicopremies weer iets gedaald, maar per saldo blijven deze op een hoger niveau."

Vendel wijst er dan ook op dat zelfs bij een daling van de 10-jaarsrente voor Nederlandse staatsobligaties, het effect van hogere risicopremies ervoor zorgt hypotheekrentes maar beperkt reageren. Ofwel: het zou goed kunnen dat hypotheekrentes die wat langer vaststaan, nog wat langer op een relatief hoog niveau blijven.