- Aanstaande donderdag verhoogt de Europese Centrale bank naar verwachting opnieuw de beleidsrente.

- Vooruitlopend hierop is onder meer de variabele hypotheekrente verder gestegen, tot zelfs boven het niveau van de 20-jaars hypotheekrente.

- De variabele hypotheekrente kan nog verder stijgen, als de ECB doorgaat met renteverhogingen. Voor langlopend hypotheekrentes zijn de vooruitzichten minder duidelijk.

- Lees ook: Hypotheekrente kort of lang vastzetten? 6 dingen om op te letten

Aanstaande donderdag vergadert het bestuur van de Europese Centrale Bank (ECB) weer over het rentebeleid. Naar verwachting gaat de beleidsrente dan omhoog met 0,25 procentpunt. Dit heeft onder meer gevolgen voor kortlopende rentes zoals de variabele spaarrente en de variabele hypotheekrente.

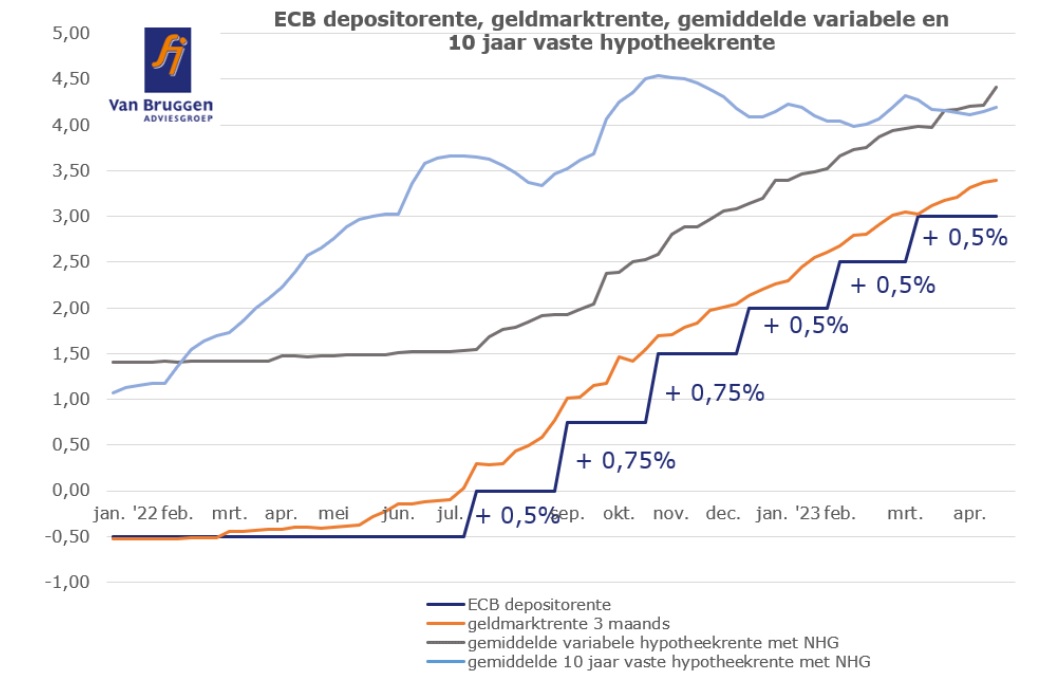

Sinds medio 2022 heeft de ECB de beleidsrente met in totaal 3,5 procentpunt verhoogd en dat is goed terug te zien bij de stijging van de variabele hypotheekrente. De kans is dus groot dat een verdere stijging van de rente van de centrale bank ook de variabele hypotheekrente verder omhoog duwt.

In de onderstaande grafiek van Van Bruggen Adviesgroep is het verband tussen de beleidsrente van de ECB (getrapte donkerblauwe lijn) en de variabele hypotheekrente (grijze lijn) goed te zien.

De gemiddelde variabele hypotheekrente is sinds media 2022 inmiddels gestegen van ongeveer 1,5 procent naar 4,41 procent voor hypotheken met NHG-verzekering.

Hypotheekrentes met langere rentevaste perioden reageren veel minder direct op de beleidsrente van de ECB. Ook deze rentes zijn in 2022 fors gestegen, maar sinds enkele maanden is sprake van stabilisatie van de gemiddelde hypotheekrentes voor 10 jaar, 20 jaar en 30 jaar vast.

Variabele hypotheekrente hoger dan 20 jaar vast

Doordat de variabele hypotheekrente bleef doorstijgen, werd het gemiddelde variabele tarief enkele weken geleden al hoger dan het gemiddelde rentetarief voor 5 jaar en 10 jaar vast.

Sinds deze week is de gemiddelde variabele hypotheekrente echter ook hoger dan de gemiddelde 20-jaars hypotheekrente. Die ligt voor hypotheken met NHG-verzekering op 4,38 procent, ofwel 0,03 procentpunt lager dan de vergelijkbare variabele hypotheekrente.

Gemiddelde hypotheekrente met NHG-verzekering

(per 30 april 2023)

- Variabel: 4,41%

- 5 jaar vast: 4,27%

- 10 jaar vast: 4,19%

- 20 jaar vast: 4,38%

- 30 jaar vast: 4,46%

bron: Van Bruggen Adviesgroep

Voor hypotheken zonder NHG-verzekering is de situatie vergelijkbaar. Ook daar ligt de gemiddelde variabele hypotheekrente inmiddels boven de gemiddelde rentes voor 5 jaar, 10 jaar en 20 jaar vast.

Gemiddelde hypotheekrente zonder NHG (100% marktwaarde)

(per 30 april 2023)

- Variabel: 4,92%

- 5 jaar vast: 4,71%

- 10 jaar vast: 4,6%

- 20 jaar vast: 4,86%

- 30 jaar vast: 4,93%

bron: Van Bruggen Adviesgroep

Voor de ontwikkeling van langlopende hypotheekrentes is vooral van belang wat er met de inflatie gebeurt. Als de ECB er met de verhogingen van de beleidsrente in slaagt om de inflatie weer te laten dalen tot het beoogde doel van 2 procent, kan dit een drukkend effect hebben op langlopende hypotheekrentes.

Tegelijk is het zo dat er diverse factoren spelen die de inflatie beïnvloeden en dat de centrale bank prijsstijgingen maar beperkt kan beïnvloeden.

Als de inflatie relatief hoog blijft, zullen partijen die voor langere tijd geld uitlenen, geneigd zijn om een hogere rentevergoeding te vragen. Wie geld uitleent, wil immers de koopkracht van het uitgeleende bedrag beschermen.

In een klimaat van aanhoudend hoge inflatie kunnen daarom ook hypotheekrentes met een langere rentevaste periode relatief hoog blijven.