Je hypotheekrente vastzetten, maar voor hoelang? Als je een koopwoning hebt weten te bemachtigen in deze knotsgekke huizenmarkt, met al even knotsgekke, ultralage hypotheekrentes is dat een heel prangende vraag.

Voor het beantwoorden daarvan zijn er drie belangrijke zaken om in overweging te nemen.

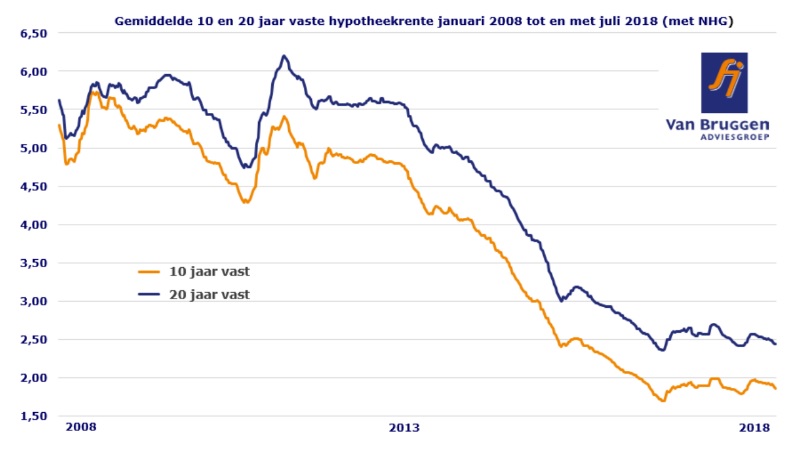

Voor we de drie punten noemen, is het misschien aardig om even terug te gaan in de tijd. Laten we zeggen 2013, toen 4,2 procent rente op een NHG-hypotheek 10 jaar vast “een fantastisch mooi tarief was”, zoals intermediair Van Bruggen Adviesgroep het noemt in zijn laatste rente-update. “In de tien jaar daarvoor was deze rente slechts een paar keer een paar tienden goedkoper geweest.”

We wisten toen nog niet dat de hypotheekrente met een noodgang naar beneden zou glijden, met dank aan de Europese Centrale Bank (ECB) die de economie wilde opkrikken door goedkoop geld uit te lenen. Anno nu bedraagt de rente op tien jaar vast gemiddeld 1,86 procent, meldt Van Bruggen.

Voor NHG-hypotheken met een rentevaste periode van twintig jaar is de trend vergelijkbaar. Het gemiddelde daarvan stond vijf jaar geleden op 5 procent en is inmiddels gehalveerd naar 2,44 procent. De onderstaande grafiek van Van Bruggen Adviesgroep toont de renteontwikkeling van tien en twintig jaar vast.

(Klik voor uitvergroting)

De rentevaste perioden van tien en twintig jaar zijn zeer populair onder huizenbezitters, maar de keuze is uiteraard veel breder.

Zeer lage hypotheekrente

Duidelijk is dat veel huiseigenaren momenteel inspelen op de zeer lage hypotheekrente door rentes voor lange tijd vast te zetten. Intermediair De Hypotheekshop merkt daar in de nieuwsbrief van deze week over op:

"Waren het in eerste instantie met name starters en jonge doorstromers die kozen voor extra rentezekerheid, in toenemende mate zet ook de groep veertig- tot en met negenenzestigjarigen de rente lang vast (...). De grootste groei is echter te zien bij dertig jaar vast waar ruim 10 procent van de vijftig- en zestigjarigen op dit ogenblik voor de maximale rentezekerheid kiest."

Welke rentevaste periode je ook kiest, je moet altijd rekening houden met de volgende drie punten:

-

Hoelang wil je zekerheid hebben over de hoogte van je maandlasten?

Met het huidige lage renteniveau, wil je de hypotheek misschien zo lang mogelijk vastzetten. Immers, de hypotheekrente kan weer gaan stijgen. Zolang jij in de rentevaste periode zit, hoef je niet te vrezen voor een stijging van de maandlasten omdat de rente omhoog gaat.

Doorgaans geldt: hoe langer de rentevaste periode, des te hoger de rente. Twintig jaar vast is dus duurder dan tien jaar vast. Zo betaal je momenteel voor de ING Basisrente-hypotheek (annuïteiten) voor tien jaar vast 1,79 procent rente. Kies je voor twintig jaar vast dan ben je 2,4 procent kwijt bij ING.

Tot zover lijkt het simpel: wie langer zekerheid wil over de maandlasten of optimaal wil profiteren van de huidige lage rentestand, kan kiezen voor een iets duurdere, langere rentevaste periode.

-

Maar daarmee ben je er nog niet, want wat als je gaat verhuizen?

Het is natuurlijk mooi als je twintig jaar lang slechts 2,4 procent rente betaalt, dat is nog altijd een stuk minder dan de 5 procent die vijf jaar geleden gold voor twintig jaar vast.

Maar wil je daarvan blijven profiteren, dan moet je niet verhuizen. Of een hypotheek nemen die je kan meeverhuizen. Verhuis je zonder de hypotheek met bijbehorende rente mee te nemen, dan heb je dus jaren betaald voor zekerheid waar je geen gebruik van maakt.

Check dus goed de voorwaarden bij het kiezen van de hypotheek en de rentevaste periode. Houd er rekening mee dat als meeverhuizen van de hypotheek mogelijk is, dit nog geen garanties biedt. Bij een verhuizing beoordelen geldverstrekkers de hypotheek als een nieuwe aanvraag.

Je wordt dus opnieuw doorgelicht op inkomen en dergelijke. Is je inkomen gedaald of is dit niet stabiel, dan kan de bank besluiten geen hypotheeklening te verstrekken, of niet de hypotheek die je voor ogen hebt.

-

En wanneer ben je nu echt het goedkoopst uit?

Deze vraag is moeilijk te beantwoorden, aangezien je niet weet of en wanneer hypotheekrentes weer gaan stijgen. Stel dat je voor de bovengenoemde ING-hypotheek voor tien jaar vast tegen 1,8 procent rente kiest, dan ben je goedkoper uit dan met twintig jaar vast tegen 2,4 procent rente. Daar komt nog eens bij dat je in tien jaar tijd meer aflost, wat de rente ook doet dalen.

Maar dat is niet het hele verhaal. Bij tien jaar vast ben je in ieder geval de eerste tien jaar goedkoper uit. Wat daarna gebeurt, weet je niet. Als je na tien jaar een nieuwe rentevaste periode ingaat en de rente is gestegen, dan kunnen je maandlasten omhoog gaan. De rente kan zelfs zoveel hoger zijn, dat je goedkoper uit was geweest met een rentevaste periode van twintig jaar.

Drie scenario's:

Nogmaals, het blijft gissen wat de hypotheekrente over tien jaar doet. Maar je kunt wel nagaan wat het voor je portemonnee betekent als de rente gelijk blijft of stijgt. Van Bruggen Adviesgroep heeft drie scenario's op een rijtje gezet: eentje waarbij de rente binnen tien jaar niet verandert, eentje waarbij de rente licht stijgt en tot slot eentje waarbij de rente fors stijgt.

Hierbij is uitgegaan van een annuïteitenhypotheek van 250.000 euro, wat ook de waarde van de woning is. De grafiek hieronder toont de varianten twintig en tien jaar vast met startpercentages van respectievelijk 2,45 en 1,85 procent. Hierbij heeft Van Bruggen rekening gehouden met een belastingteruggave van ruim 40 procent.

In de grafiek kun je zien wat een gelijkblijvende rente of rentestijging na tien jaar doet met de maandlasten en het afgeloste bedrag. En of je met deze percentages bij tien jaar vast, na twintig jaar goedkoper of duurder uit bent.

Scenario 1: 10 jaar vast pakt goedkoper uit

In het eerste scenario val je met je neus in de boter. Je hebt dan tien jaar lang geprofiteerd van 1,85 procent rente die bij tien jaar vast hoort. Terwijl je bij twintig jaar vast 2,45 procent kwijt was geweest.

Dankzij dat lagere rentepercentage had je ook een lagere netto maandlast. Nu ga je na tien jaar een nieuwe rentevaste periode in en staat je doodleuk weer een mooi rentepercentage van 1,85 procent te wachten.

Dat betekent weer een lage netto maandlast. Na twintig jaar ben je dan ruim 14.000 euro goedkoper uit dan als je voor twintig jaar vast had gekozen, niet alleen vanwege de lage maandlasten, maar ook omdat je meer hebt afgelost.

Scenario 2: rente stijgt, korter vastzetten blijft goedkoper

Zolang de rente van tien jaar vast niet boven die van twintig jaar vast uitkomt, ben je met tien jaar vast goedkoper uit. Op dit moment bedraagt het verschil tussen de twee varianten 0,6 procentpunt, zegt Van Bruggen.

Maar wat als de rente van tien jaar vast wel die van twintig jaar vast overstijgt? Scenario twee laat zien dat dan niet meteen alarmbellen hoeven te rinkelen. In dit voorbeeld stijgt de rente van tien jaar vast van 1,85 procent naar 3,35 procent na tien jaar, daarmee is de rente hoger dan de huidige rente van 2,45 procent voor twintig jaar vast.

In dit geval heb je na twintig jaar 1.450 euro minder afgelost dan als je voor twintig jaar vast had gekozen, maar je hebt in twintig jaar ook 1.902 euro minder maandlasten betaald. Per saldo ben je daarom 452 euro goedkoper uit, ondanks de hogere rente.

Scenario 3: rente stijgt, korter vastzetten is duurder

Dit scenario is iets minder florissant voor tien jaar vast. De rente stijgt na tien jaar met 3 procentpunt en dat jaagt de maandlasten behoorlijk op. Dit betekent dat je na twintig jaar een stuk duurder uit bent dan als je voor twintig jaar vast had gekozen, om precies te zijn 13.625 euro duurder.