Het gaat niet heel hard met de daling van hypotheekrentes dit jaar. Maar langere rentevaste perioden zijn wel in beweging. Inmiddels kun je de hypotheekrente voor 10 jaar vastzetten tegen vrijwel hetzelfde tarief als een variabele hypotheekrente.

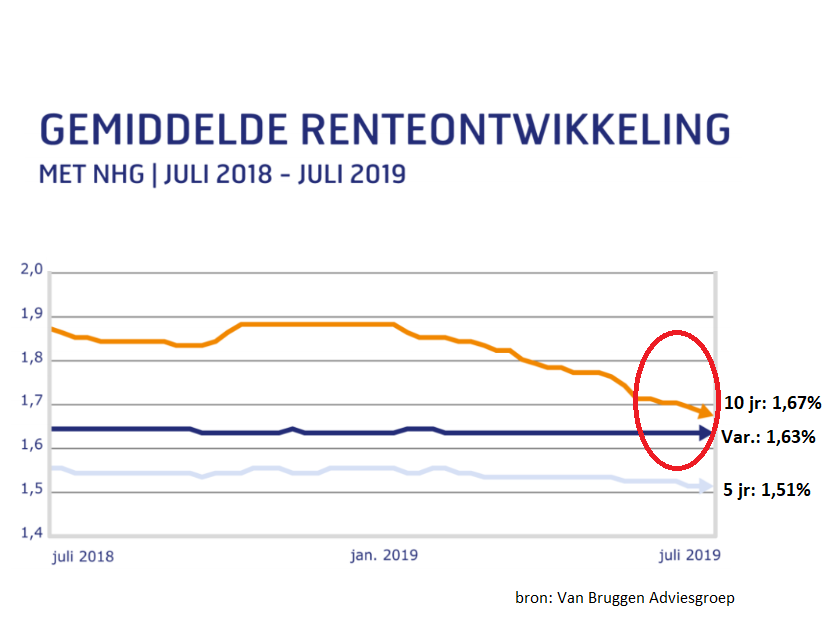

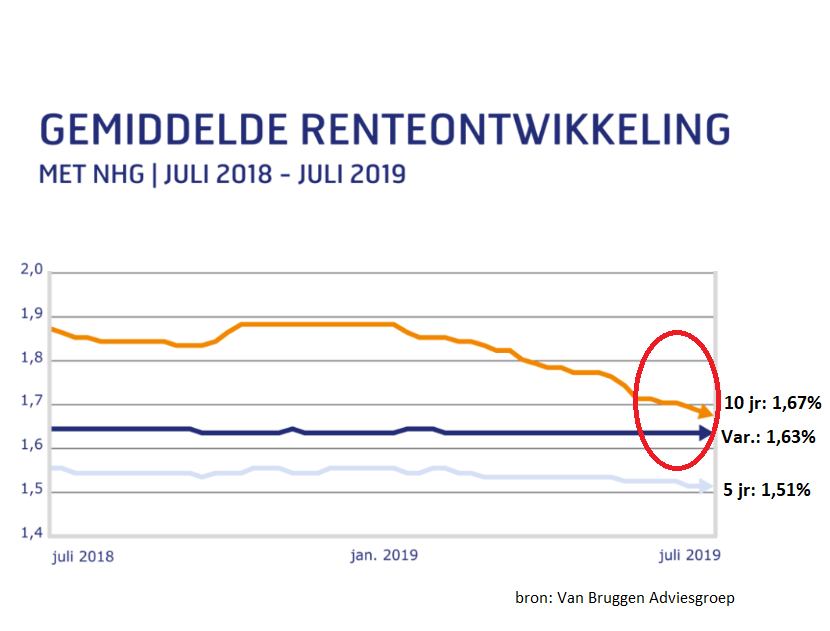

Sinds eind 2018 is de gemiddelde hypotheekrente voor 10 jaar vast gezakt van 1,88 procent mét NHG-verzekering tot het huidige niveau van 1,67 procent. Ofwel minus 0,2 procentpunt.

Voor hypotheken zonder NHG is het 10-jaarstarief gedaald van 2,35 procent eind vorig jaar tot een huidig niveau van gemiddeld 2,14 procent.

Tegelijk bewegen variabele hypotheekrentes al een tijdje in het geheel niet meer. De gemiddelde variabele hypotheekrente voor hypotheken mét NHG ligt op 1,63 procent en voor een hypotheek zonder NHG bedraagt deze rente gemiddeld 2,18 procent.

Uit onderstaande grafiek van Van Bruggen Adviesgroep blijkt dat de 10-jaarssrente inmiddels bijna even laag is als de gemiddelde variabele hypotheekrente. Het verschil bedraagt nog maar een schamele 0,04 procentpunt, zowel mét als zonder NHG.

Variabele hypotheekrentes (die bijvoorbeeld elke drie maanden worden aangepast) zijn al meer dan een jaar hoger dan rentevaste perioden van één tot vijf jaar.

Zo ligt de meest concurrerende variabele hypotheekrente met Nationale Hypotheek Garantie (NHG) momenteel op 1,47 procent. De laagste aanbieding voor 1 en 2 jaar vast ligt momenteel op 1 procent en voor 5 jaar vast ligt dit op 1,2 procent.

Normaal gesproken zou je verwachten dat een kortere rentevaste periode ook een lagere hypotheekrente meebrengt, doorgaans geldt: hoe langer de rentevaste periode, hoe hoger de hypotheekrente. Immers hoe langer de afspraak over een rentevergoeding loopt, des de hoger de compensatie voor bijvoorbeeld het effect van de inflatie op de koopkracht van geld.

Dat dit voor de variabele hypotheekrente momenteel niet opgaat, kan te maken hebben met de manier waarop geldverstrekkers zich financieren. Als die bijvoorbeeld zelf vooral leningen willen afsluiten met rentes die 1 jaar of langer vaststaan, zullen ze geneigd zijn om ook vooral voor hypotheekrentes met vaste rentes aantrekkelijke tarieven te bieden.

Hypotheekrente kort of lang vastzetten

Vanwege de historisch lage hypotheekrentes kiezen veel huizenkopers voor een lange rentevaste periode. Dat biedt meer zekerheid over de hypotheeklasten op de lange termijn.

Volgens de woordvoerder van financieel intermediair Van Bruggen Adviesgroep zijn er drie belangrijke redenen waarom mensen kiezen voor een hypotheek met een kortere rentevaste periode.

Sommige woningkopers willen de flexibiliteit om veel af te kunnen lossen, bijvoorbeeld omdat ze binnen niet al te lange tijd een erfenis verwachten. Aan het eind van een rentevaste periode mag je immers meer aflossen dan het maximale boetevrije bedrag dat geldt tijdens de rentevaste periode.

Een tweede groep woningeigenaren heeft nog maar een korte resterende looptijd van de hypotheek. Vanzelfsprekend neem je dan ook een korte rentevaste periode.

Een derde groep neemt simpelweg het risico van een stijgende rente voor lief. De afgelopen jaren is het immers steeds zo geweest dat je met een kortere rentevaste periode goedkoper uit was, dan door de rente langer vast te zetten.

Kanttekening bij dit laatste punt is dat de rente per saldo alleen maar is gedaald in de afgelopen decennia. Een dergelijke forse daling is niet mogelijk in de komende jaren, omdat de rente al zeer laag is en banken ook wat willen verdienen. Tegelijk is het zo dat er voorlopig nog weinig zicht is op een substantiële stijging van de hypotheekrente.