Even rustig achterover leunen in de zomerperiode? Nederlandse hypotheekaanbieders denken er niet aan. Zij zijn juist opvallend actief deze zomer. Maar liefst 26 aanbieders op de Nederlandse hypotheekmarkt verlaagden de hypotheekrente één of meerdere keren in juli.

Dat is af te leiden uit een overzicht op de site actuelerentestanden.nl.

Alleen al in de afgelopen week verlaagden onder meer ASR, Aegon, ING, NN, NIBC, Munt, Rabobank, Reaal, Regiobank. Dat nog bovenop de eerdere summersale-niveaus waar Business Insider al melding van maakte.

Opvallende uitzondering in de reeks renteverlagingen is de Duitse Volksbank Emmerich Rees. Als enige bank verhoogde deze bank woensdag hypotheekrentes, waarschijnlijk vanwege een aflopende actieperiode, denkt intermediair de Hypotheekshop.

Hypotheekrente 10 en 20 jaar vast

Via HDN, een aanbieder van hypotheeksoftware, is goed te zien welke rentevaste periodes het meest in trek zijn.

Van de bijna 9000 hypotheekaanvragen deze week betrof 39 procent een rentevaste periode van 10 jaar en 38 procent een rentevaste periode van 20 jaar. Bijna vier op de vijf huiseigenaren kiest momenteel dus voor 10 of 20 jaar vast.

Zet je de hypotheekrente 20 jaar vast, dan betaal je gemiddeld ruim 0,5 procentpunt extra rente vergeleken met 10 jaar vast.

Op zich is het niet heel vreemd om een langere rentevaste periode te kiezen. De rente staat op een historisch laag niveau en de rente fixeren biedt zekerheid over financieringslasten van je huis.

Laagste hypotheekrentes

Voor 10 jaar vast ligt de laagste rente voor hypotheken met Nationale Hypotheek Garantie (NHG) momenteel op 1,45 procent, volgens actuelerentestanden.nl. Uitgaande van een annuïtaire hypotheek. Voor 20 jaar vast is dat 1,88 procent.

De laagste rente voor hypotheken zonder Nationale Hypotheek Garantie (NHG) met een rentevaste periode van 10 jaar komt op 2 procent. En voor 20 jaar vast is dat 2,49 procent.

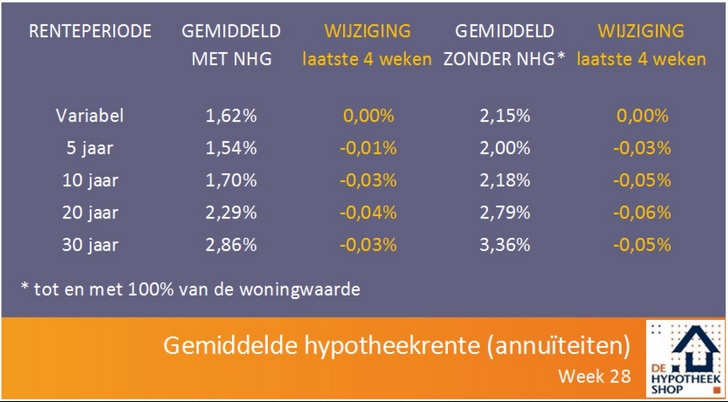

Gemiddelde hypotheekrente

Kijk je naar de bredere trends, dan daalden de afgelopen vier weken vooral de hypotheekrentes voor 10, 20 en 30 jaar vast, zo laat De Hypotheekshop zien.

De gemiddelde rentes liggen ongeveer 0,2 procentpunt tot 0,4 procentpunt hoger dan de bovengenoemde uitschieters aan de onderkant.

Daarbij past natuurlijk de opmerking dat naast de hypotheekrente ook andere leenvoorwaarden van belang zijn, zoals de verhuisvoorwaarden en mogelijkheden tot oversluiten van de hypotheek.

Extra zekerheid met NHG

De extra zekerheid voor de financier van een NHG-verzekering levert je als lener ongeveer 0,45 procent tot 0,55 procent rentevoordeel op. Je betaalt dus een lagere rente mét zo'n NHG, omdat de geldverstrekker onder voorwaarden de toezegging krijgt dat de hypotheeklening wordt afbetaald als de huiseigenaar in betalingsproblemen komt.

Je hebt bij de NHG wel eenmalig extra kosten. Je betaalt een extra borgtochtprovisie van 0,9 procent over de totale lening. Deze borgtochtprovisie is aftrekbaar van de belasting. Door het rentevoordeel met NHG heb je de kosten vaak al snel terugverdiend.

Een NHG-hypotheek kun je in 2019 afsluiten voor hypotheken tot 290.000 euro. Met de huidige gemiddelde huizenprijs van rond de drie ton, kan dus lang niet iedereen met een NHG-hypotheek uit de voeten.

Lees meer over hypotheken:

- Bang dat je na 30 jaar geen nieuwe hypotheek krijgt van de bank? Hier moet je op letten met een aflossingsvrije hypotheek

- Huizenprijs stijgt nog maar 3% in 2020 en dat is ‘normaal’ – gelukkig blijft de hypotheekrente laag

- Hypotheekrente: 10 jaar vast bijna even goedkoop als een variabele hypotheekrente