- De hypotheekrente is sinds het begin van het jaar met bijna 2 procentpunt gestegen.

- Dat betekent dat het maximale bedrag dat huizenkopers kunnen lenen nu fors lager is.

- Uit een rekenvoorbeeld van De Hypotheker blijkt dat een stel dat samen 75.000 euro verdient nu ruim 18.000 euro minder kan lenen dan begin januari.

- Lees ook: Hypotheekrente: dit zijn de laagste rentes voor 5 jaar, 10 jaar en 20 jaar vast

De gemiddelde hypotheekrente is in de eerste vier maanden van dit jaar met bijna 2 procentpunt gestegen. Daardoor is het bedrag dat huizenkopers maximaal kunnen lenen fors lager dan aan het begin van het jaar, constateert financieel intermediair De Hypotheker. De stijging van de hypotheekrente is in inmiddels wel af aan het vlakken.

De Hypotheker denkt dan ook dat de stijging van de hypotheekrente zijn piek heeft bereikt, vooral omdat de verwachte renteverhoging door de Europese Centrale Bank al grotendeels is ingeprijsd in de marktrente.

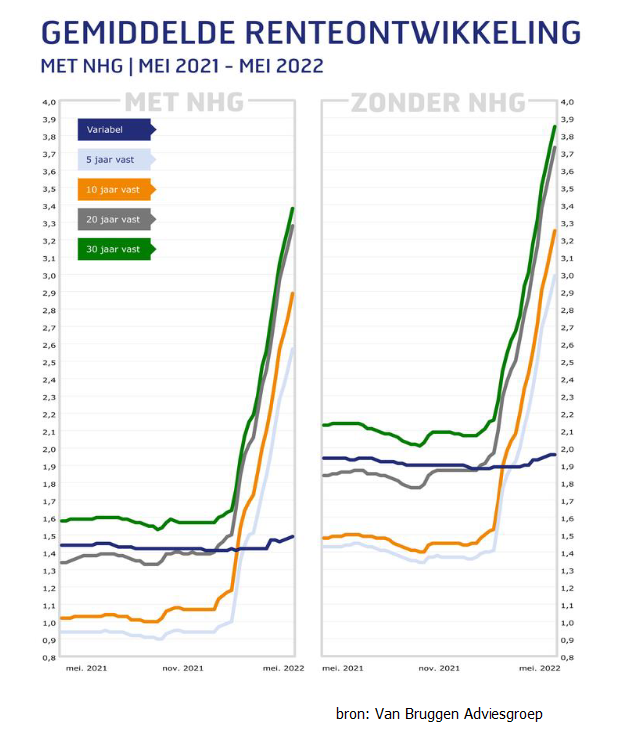

Tussen hypotheekrentes met verschillende looptijden zijn wel behoorlijke verschillen. Uit de onderstaande grafiek van intermediair Van Bruggen Adviesgroep blijkt bijvoorbeeld dat de gemiddelde rente voor 10 jaar vast mét NHG-verzekering op bijna 3 procent ligt, terwijl bijvoorbeeld de 30-jaarsrente zonder NHG al op bijna 4 procent ligt.

Verder is het zo dat de variabele hypotheekrente niet of zeer beperkt is gestegen, in tegenstelling tot de stijging van rentes met langere looptijden.

Hogere hypotheekrente zorgt voor lagere maximale hypotheek

De gemiddelde hypotheekrente stond begin januari op 1,92 procent en is nu gestegen naar 3,85 procent. "De sterke stijging van de hypotheekrente eerder dit jaar zien huizenkopers terug in de maximale leensom bij het afsluiten van een hypotheek", zegt directievoorzitter Michel van den Akker van De Hypotheker.

De Hypotheker heeft berekend dat een stel dat gezamenlijk een bruto jaarinkomen van 75.000 euro heeft, begin dit jaar nog bijna 384.608 euro kon lenen tegen 1,92 procent met een rentevaste periode van twintig 20 jaar. Bij de huidige rente van 3,85 procent kunnen zij nog maar iets meer dan 366.621 euro lenen, een verschil van ruim 18.000 euro.

"Dat heeft uiteindelijk ook een positieve kant", zegt Van den Akker. "Zo zal het aantal gegadigden voor een koopwoning afnemen, waardoor huizenkopers minder gedwongen zijn ver boven de vraagprijs te bieden. Dat zorgt voor afkoeling van de huizenmarkt en dat is een gezonde ontwikkeling."

Als de hypotheekrente nog een procentpunt verder zal stijgen kan het stel uit dit voorbeeld nog maar 349.999 euro lenen, ruim 35.000 euro minder dan in januari. Van den Akker acht dat niet heel waarschijnlijk, maar zeker ook niet onmogelijk.

"We verwachten dat de hypotheekrente zich zal stabiliseren", zo zegt hij. "Maar tegelijkertijd zijn er nog veel onzekerheden vanwege de oorlog in Oekraïne. Als bijvoorbeeld wordt overgegaan tot een importstop van gas en olie uit Rusland, zal de inflatie alsnog hoger uitvallen dan verwacht, waardoor de hypotheekrentes opnieuw kunnen stijgen."