Nederlandse huizenprijzen stegen fors in 2016, maar ook in 2017 zit er nog het nodige in het vat. Voor de betaalbaarheid van koopwoningen is dat niet gunstig.

Afgelopen week bleek dat in het slotkwartaal van 2016 de gemiddelde huizenprijs met bijna 9 procent is gestegen, vergeleken met een jaar eerder. Natuurlijk, tussen steden en regio’s zijn er nog grote verschillen. Zie ook dit artikel: dit doet de huizenprijs bij jou in de buurt.

Toch rekenen marktexperts ook voor 2017 op hogere huizenprijzen, mede door de verkrapping van het aanbod van te koop staande woningen. Economen van ABN Amro gaan bijvoorbeeld uit van een gemiddelde prijsstijging van 5 procent dit jaar.

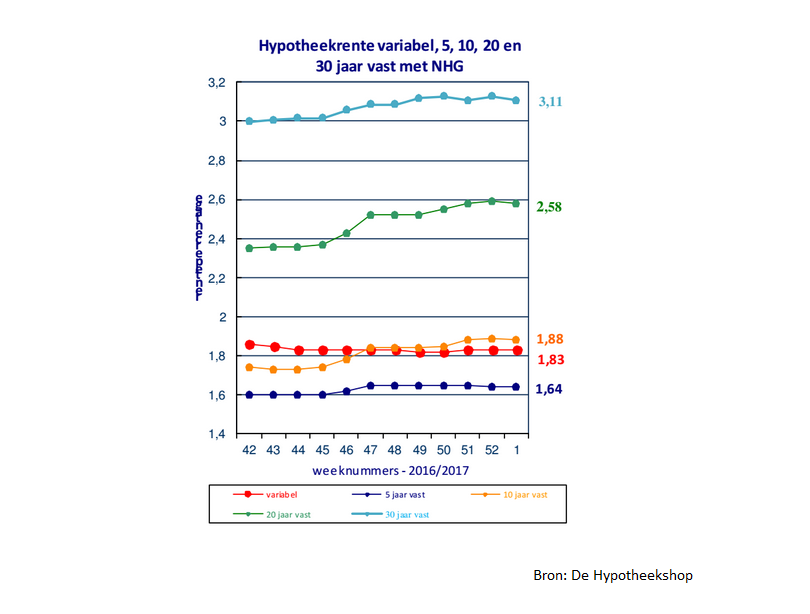

Hogere hypotheekrente

Een andere belangrijke ontwikkeling is dat de hypotheekrente in oktober 2016 een bodemniveau heeft bereikt en sinds november licht is gestegen.

Betaalbaarheid koopwoningen neemt af

Eén en ander betekent dat de betaalbaarheid van koopwoningen dit jaar waarschijnlijk verder afneemt, zo signaleert intermediair Van Bruggen Adviesgroep maandag.

"Als de rente gelijk blijft of zelfs gaat stijgen, dan zal de maximale hypotheek gelijk blijven of dalen. Dat betekent dat als een huishouden toch een duurdere woning wil kopen, er meer eigen spaargeld nodig zal zijn."

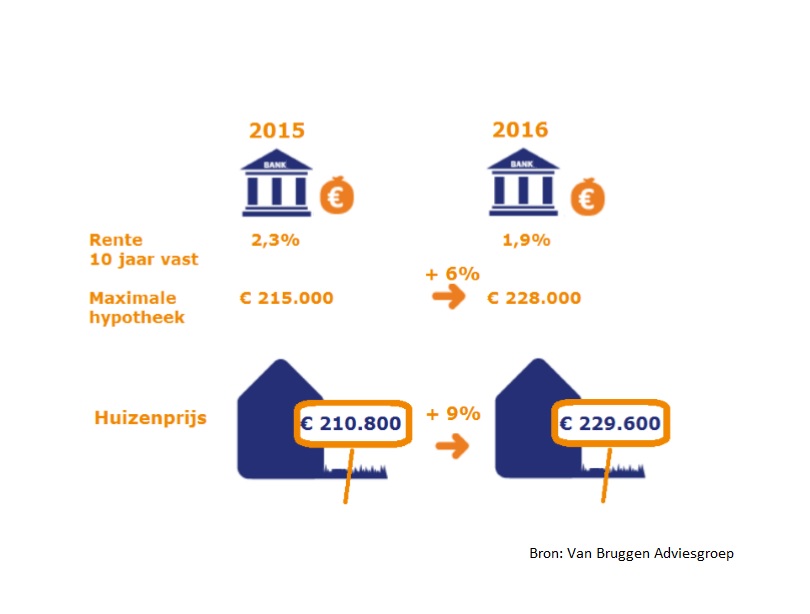

Onderstaande infographic illustreert dat dat betaalbaarheid van woningen in 2016, toen de hypotheekrente per saldo daalde, al is afgenomen door de stijgende huizenprijzen.

Uitgaande van tweeverdieners met één modaal inkomen en één inkomen dat op een derde daarvan ligt, bij elkaar iets minder dan 50 duizend euro, is te zien dat in 2016 de maximale hypotheek hoger lag dan in 2015. Dat komt mede door de lagere hypotheekrente.

Maar omdat de huizenprijs van gemiddeld 211 duizend euro in 2015, naar bijna 230 duizend euro in 2016 is gestegen, is de betaalbaarheid toch afgenomen.

Immers, bij de huizenprijs moet je nog ongeveer 5 procent bijkomend kosten optellen, wat betekent dat in bovenstaand voorbeeld de totale financieringskosten in 2015 op 221 duizend euro lagen en in 2016 op 241 duizend euro.

De kloof tussen de maximale hypotheek en de financieringskosten is afgelopen jaar groter geworden, wat betekent dat huizenkopers méér eigen spaargeld moesten meebrengen.

Als 2017 een combinatie van verder stijgende huizenprijzen en gelijkblijvende of hogere hypotheekrentes laat zien, neemt de betaalbaarheid van koopwoningen verder af.