De gouden jaren van razendsnelle stijgingen van de huizenprijs lijken op hun einde te lopen, zo bleek vrijdag uit nieuwe prognoses van het Economisch Bureau van ING over de huizenprijs in Nederland.

Lag de gemiddelde stijging van huizenprijzen in de laatste maand van 2018 nog op 8,4 procent, vergeleken met een jaar eerder…in 2020 stijgen huizenprijzen naar verwachting nog maar iets meer dan 2 procent.

Lees hier meer details over de ontwikkeling van de huizenmarkt in de komende jaren: Deze 2 grafieken laten zien dat de huizenmarkt in 2019 en volgend jaar echt afkoelt

Dat huizenprijzen kunnen schommelen is overigens niet heel bijzonder. Kijk je wat langer terug, dan ziet de ontwikkeling van de gemiddelde huizenprijs in Nederland er als volgt uit.

Sinds 1995 is de huizenprijs in een vrijwel rechte lijn gestegen. Daarna volgde de klap van de kredietcrisis van 2008 en sinds 2013 is weer sprake van een stijgende trend.

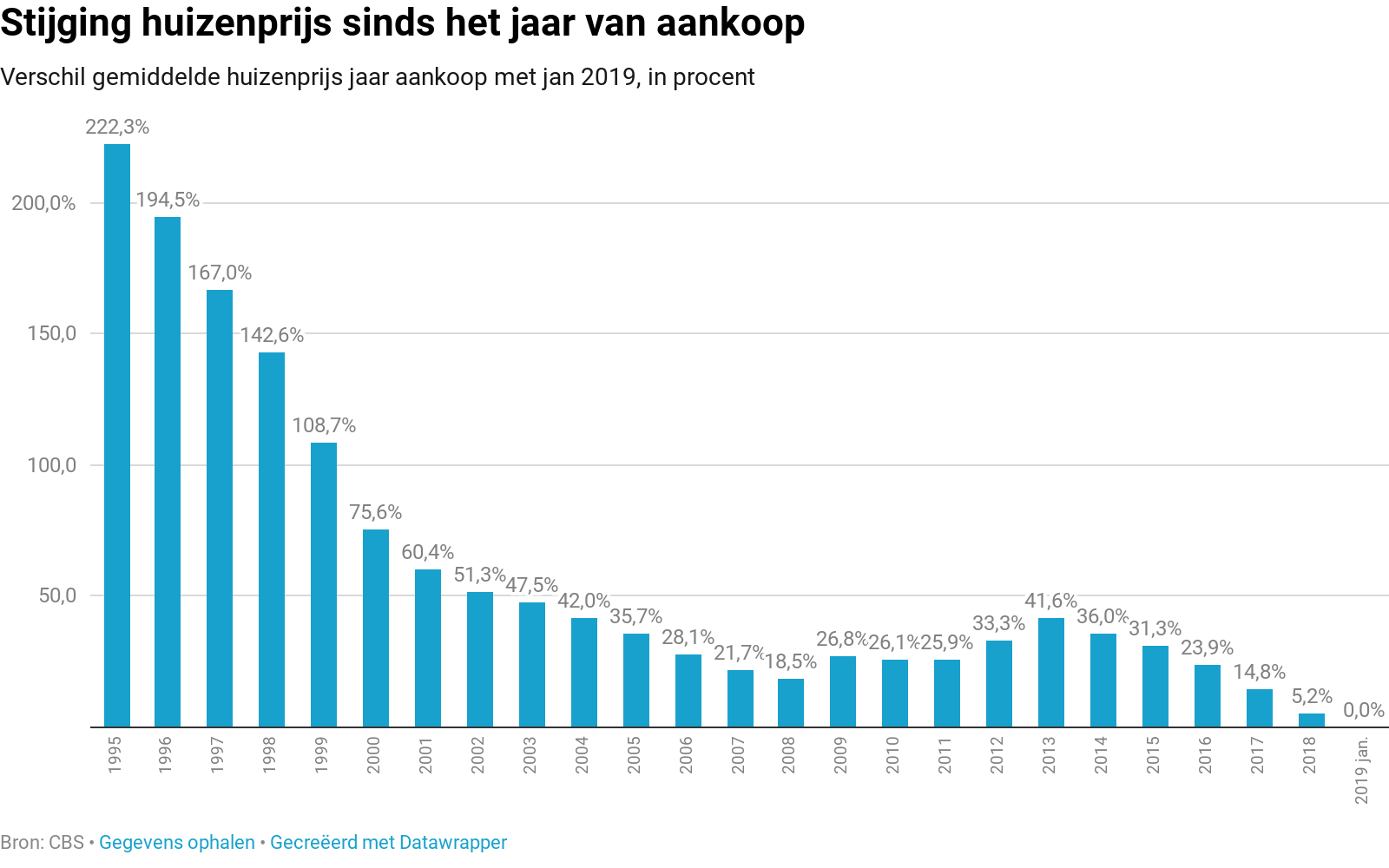

Jaar van aankoop van invloed op 'winst op je huis'

Als de afvlakking van de stijging van huizenprijzen inderdaad doorzet, dan wordt het lastiger voor eigenaren van koopwoningen om de komende jaren gratis rijker te worden. Wat dit betreft is het historische 'instapmoment' een factor die aardig kan meewegen.

In de onderstaande grafiek hebben we de gemiddelde huizenprijs van januari 2019 (ruim 302 duizend euro) als uitgangspunt genomen. Vervolgens hebben we in kaart gebracht hoe die zich verhoudt tot de gemiddelde huizenprijs in elk jaar sinds 1995.

Dus kocht in je 1995 een woning voor omgerekend bijna 94 duizend euro, dan is de waarde daarvan ruim twee keer over de kop gegaan.

Interessant om te zien is dat vooral huizenkopers die vlak voor de kredietcrisis van 2008 een eigen woning kochten, op een relatief ongunstig moment zijn ingestapt. Weliswaar sta je gemiddeld genomen bijvoorbeeld op een plus van 28 procent als je in 2006 een huis hebt gekocht, maar je hebt een vergelijkbare vermogenswinst ten opzichte van iemand die in 2015 een huis kocht.

Belangrijke kanttekening bij het bovenstaande plaatje is natuurlijk dat het gaat om de gemiddelde huizenprijs: gelet op de enorme regionale verschillen, kan de 'winst op je huis' dus heel anders uitpakken, afhankelijk van of je in Amsterdam of Utrecht woont, of in bijvoorbeeld een krimpgebied in Groningen.

Als prijsstijgingen de komende jaren minder uitbundig zijn, duurt het voor huidige kopers langer voordat ze vermogenswinst uit hun woning halen. Tegelijk biedt de langetermijnontwikkeling ook hoop: als je twintig tot vijfentwintig jaar een eigen woning hebt, zit daar doorgaans een aardige vermogensstijging in.

Lees meer over huizen en hypotheken:

- Dit doet de huizenprijs bij jou in de buurt in het 4e kwartaal van 2018

- In 2019 daalt het eigenwoningforfait… maar de kans is groot dat je daar als huiseigenaar niets van merkt door stijgende huizenprijzen

- Whitepaper NHG-hypotheek: alles wat je wilt weten over de voordelen en beperkingen

- Deze grafiek laat zien dat de hypotheekrente best nóg wat lager kan – maar geldverstrekkers houden zich muisstil