Hypotheekrentes bevinden zich al maanden op zeer lage niveaus, maar eigenlijk zouden ze nog wat lager moeten liggen. Zeker voor lange rentevaste perioden is dat het geval, als je kijkt naar de ontwikkeling van de rentes op financiële markten.

Voor banken en andere geldverstrekkers is de rente op de 10-jarige Nederlandse staatslening een belangrijk referentiepunt voor hun eigen leenkosten. Daalt de 10-jaarsrente, dan kunnen banken doorgaans zelf ook goedkoper lenen. En dat schept ruimte om bijvoorbeeld hypotheekrentes te verlagen.

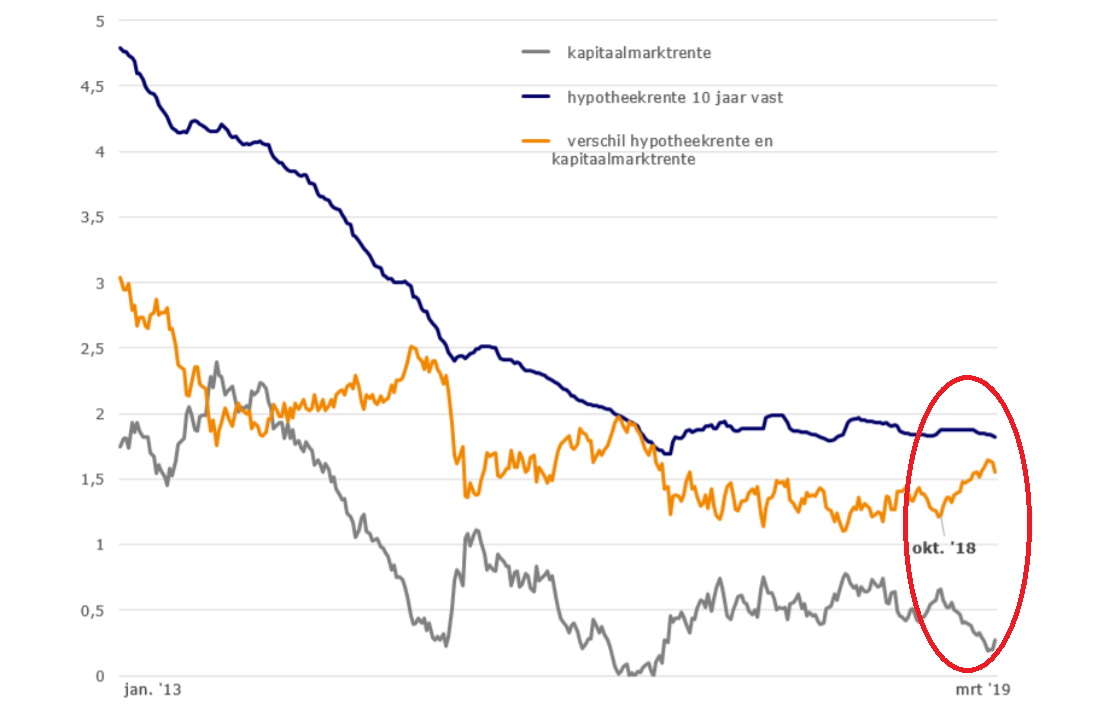

Sinds oktober 2018 is er echter iets vreemds aan de hand.

Uit onderstaande grafiek van intermediair Van Bruggen Adviesgroep blijkt dat de rente op de 10-jarige staatslening (grijze lijn, kapitaalmarktrente) met zo’n 0,3 procentpunt is gedaald. Daar is echter niets van terug te zien bij de gemiddelde hypotheekrente voor 10 jaar vast (donkerblauwe lijn). Die ligt per saldo al maanden op hetzelfde niveau.

(klik voor uitvergroting)

Gevolg is dat het verschil tussen de 10-jaarsrente voor staatsleningen en de gemiddelde hypotheekrente voor dezelfde looptijd is opgelopen (oranje lijn). Dit is een indicatie dat de winstmarge voor geldverstrekkers ruimer wordt.

Nu is die winstmarge op hypotheken in het verleden nog wel hoger geweest, zoals blijkt uit de ontwikkeling van de oranje lijn in de grafiek. Maar dat neemt niet weg dat de ruimte die geldverstrekkers de afgelopen maanden hebben gekregen om hypotheekrentes verder te verlagen, niet is benut.

Gemiddeld lag de hypotheekrente voor 10 jaar vast, mét NHG-garantie, afgelopen week op 1,83 procent. Voor 20 jaar vast betaal je gemiddeld 2,4 procent.

LEES OOK: Banken verlagen rentes op ongewone hypotheken van 7, 12, 15 en 17 jaar vast – 4 redenen waarom dat interessant kan zijn

Bekijk ook: Whitepaper: Aflossingsvrije hypotheek – zo kun je bepalen of je risico loopt en wat je kunt doen