- De Europese Centrale Bank zou tot medio 2024 moeten doorgaan met het verhogen van de beleidsrentes, vindt het IMF.

- Dit zou nodig zijn om de inflatie in de eurozone structureel richting de 2 procent te krijgen.

- Renteverhogingen van de ECB kunnen zorgen voor een verdere stijging van de variabele spaarrente en de variabele hypotheekrente.

- Lees ook: Is het nog slim om extra af te lossen op je hypotheek, nu de spaarrente stijgt? 4 dingen om op te letten

Als de Europese Centrale Bank (ECB) voorlopig doorgaat met het verhogen van de beleidsrente kunnen zowel spaarrentes als de variabele hypotheekrente verder stijgen.

Het Internationaal Monetair Fonds (IMF) roept de Europese Centrale Bank op om tot halverwege volgend jaar door te gaan met het verhogen van de beleidsrente. Volgens Alfred Kammer, hoofd economisch onderzoek over Europa bij het fonds, is dat nodig om de inflatie in de eurozone weer naar beneden te krijgen.

“Onze belangrijkste beleidsaanbeveling is om de inflatie te verslaan en dat betekent dat we het instrument monetair beleid moeten gebruiken”, zei Kanner tijdens een persconferentie in Stockholm, voorafgaand aan een bijeenkomst met Europese ministers van Financiën en centrale bankiers.

Door lenen duurder te maken, kan de ECB de vraag in de economie afremmen en dat zou ervoor moeten zorgen dat de prijzen niet meer zo hard omhooggaan.

De inflatie voor de eurozone kwam in maart nog uit op 6,9 procent op jaarbasis. Dat was niet meer zo hoog als een maand eerder, omdat vooral gas, olie en andere energiebronnen goedkoper werden na de extreme prijsstijgingen van vorig jaar. Maar voedingsmiddelen werden wel in rap tempo duurder.

Als de centrale bank voorlopig doorgaat met het verhogen van de rente zou het volgens het IMF mogelijk moeten zijn om de inflatie in de eurozone ergens in 2025 terug te krijgen op de ECB-doelstelling van 2 procent.

Kammer benadrukte wel dat de inspanningen van de ECB alleen niet voldoende zijn. Overheden van Europese landen zullen hun begrotingsbeleid ook weer moeten aanscherpen.

Als overheden te veel uitgeven en hun economieën te veel stimuleren dreigen ze de inflatie namelijk juist weer aan te jagen. Dat betekent bijvoorbeeld dat landen volgens het IMF moeten stoppen met brede energiesteun voor huishoudens die deze hulp eigenlijk helemaal niet nodig hebben.

Rente ECB belangrijk voor spaarrente en variabele hypotheekrente

De ECB werkt met een drietal beleidsrentes die bepalend zijn voor geld dat commerciële banken kunnen lenen bij de centrale bank en liquide middelen die banken bij de ECB kunnen stallen.

Wat dat laatste betreft ligt de zogenoemde depositorente die banken aan de ECB betalen momenteel op 3 procent. Tot medio 2022 was deze rente 0,5 procent negatief en sindsdien heeft dus een verhoging van de rente van in totaal 3,5 procentpunt plaatsgevonden.

De rentes van de ECB hebben vooral invloed op kortlopende rentes voor bedrijven en consumenten. Dit betekent dat bijvoorbeeld variabele spaarrentes en hypotheekrentes gevoelig zijn voor het rentebeleid van de ECB.

Spaarrentes waren jarenlang extreem laag, maar zijn sinds een aantal maanden wel in beweging gekomen.

Kleinere banken in Nederland verhogen de spaarrente steeds vaker naar 2 procent of meer, terwijl de rente bij de drie grootbanken relatief laag blijft. Wel gaat bijvoorbeeld de variabele spaarrente op vrij opneembare rekeningen bij Rabobank in mei naar 0,75 procent.

Wat de spaarrentes betreft is het overigens belangrijk om op de kleine lettertjes te letten, want de ene rente is de andere niet.

Lees ook: Dit zijn de 12 hoogste spaarrentes in Nederland: let op de kleine lettertjes

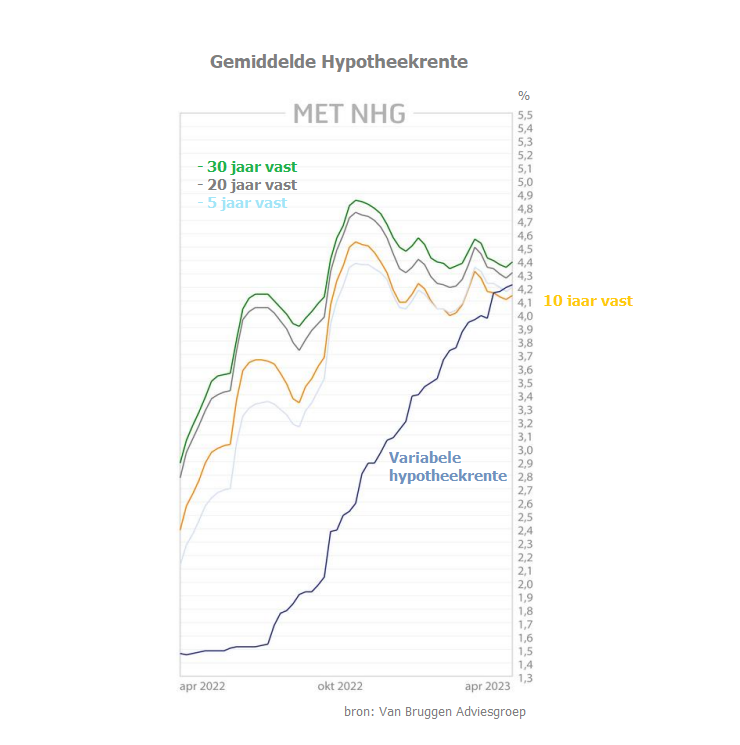

Hypotheekrente: variabel hoger dan 10 jaar vast

Op de hypotheekmarkt zijn vooral de variabele hypotheekrentes gevoelig voor de ontwikkeling van de rente van de ECB. De gemiddelde variabele hypotheekrente is in een jaar tijd fors opgelopen.

Voor hypotheken mét NHG-verzekering bedraagt de gemiddelde variabele hypotheekrente inmiddels 4,2 procent en dat is meer dan de gemiddelde hypotheekrente voor 10 jaar vast, zo blijkt uit gegevens van financieel intermediair Van Bruggen Adviesgroep.

In de grafiek hieronder is te zien dat de gemiddelde variabele hypotheekrente medio 2022 nog op ongeveer 1,5 procent lag. Sindsdien is sprake geweest van een stijging van bijna 3 procentpunt. Deze toename ging vrijwel gelijk op met de verhoging van de beleidsrentes van de ECB.