- Hypotheekrentes zijn over een breed front gestegen in januari.

- Vaak gaat het om kleine verhogingen, maar er zijn flinke verschillen tussen aanbieders en per rentevaste periode.

- Bij de rentevaste perioden van 20 jaar en 10 jaar vast stijgen de hypotheekrentes relatief hard.

- Lees ook: 4 geldverstrekkers doen experiment om ‘duurhuurders’ een hypotheek te geven voor eigen woning

De maand januari laat over een breed front renteverhogingen zien op de hypotheekmarkt. Vrijwel alle geldverstrekkers hebben hun tarieven verhoogd, maar dat gaat vooralsnog in zeer kleine stapjes.

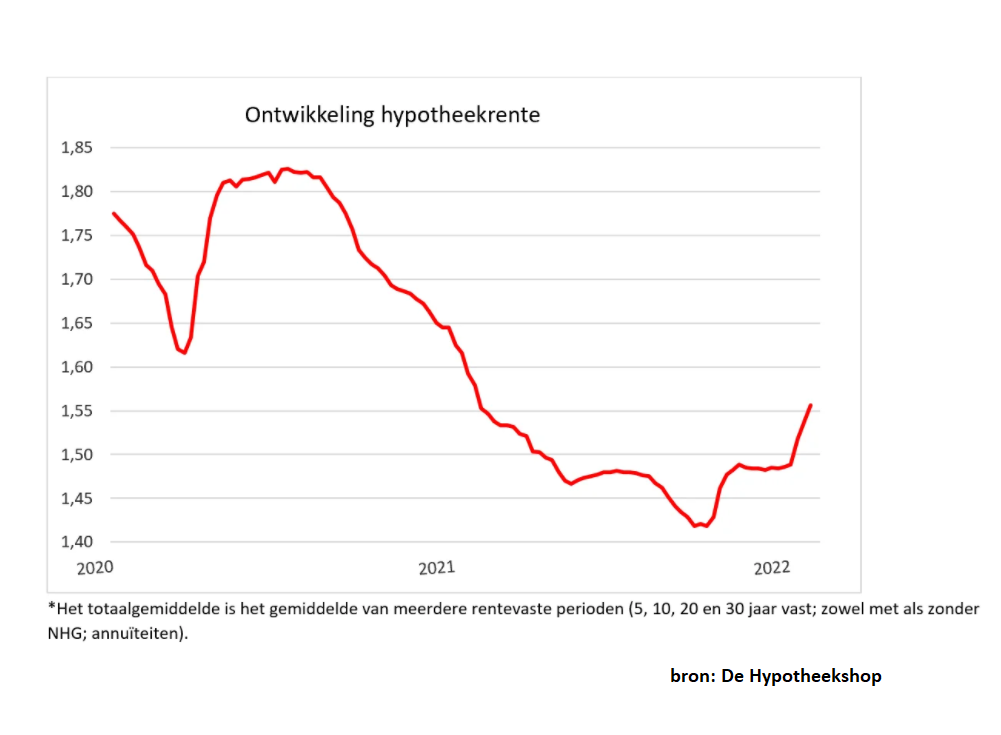

Het beeld is dus dat hypotheekrentes stijgen doordat er veelvuldig kleine verhogingen worden doorgevoerd, signaleerde financieel intermediair De Hypotheekshop afgelopen week. Per saldo is de gemiddelde hypotheekrente hierdoor in januari met bijna 0,1 procentpunt gestegen.

De renteverhogingen zijn een reactie op de stijging van rentes op de kapitaalmarkt: als hypotheekpartijen zelf geld lenen zijn ze duurder uit en dat werkt uiteindelijk door in de hypotheektarieven.

Wel is het zo dat geldverstrekkers tot nog toe liever inleveren op hun winstmarge, dan dat ze met forse verhogingen van de hypotheekrente het risico lopen om marktaandeel te verliezen aan concurrenten. Op basis van de rentestijgingen op de kapitaalmarkt, zouden hypotheekrentes namelijk al een stuk hoger moeten liggen.

Lees ook: Zo hard kan de hypotheekrente stijgen: geldverstrekkers accepteren lagere marge, maar hoelang nog?

Stijging hypotheekrente: 20 jaar vast en 10 jaar vast gaan meest omhoog

Maar hoe ziet het algemene beeld er nu uit? In de onderstaande tabellen hebben we voor de rentevaste perioden van 10 jaar, 20 jaar en 30 jaar de gemiddelde hypotheekrentes mét en zonder NHG-verzekering naast elkaar gezet, op basis van data van financieel intermediair Van Bruggen Adviesgroep. Daarbij laten we het verschil zien tussen de situatie bij het slot van 2021 en eind januari dit jaar.

We beginnen met de NHG-rentes. Wie een hypotheek met NHG-verzekering afsluit, heeft onder voorwaarden een vangnet als er betalingsproblemen zijn. Geldverstrekkers lopen hierdoor minder risico en dat vertaalt zich doorgaans in lagere rentepercentages.

In de tabel hieronder is te zien dat de de gemiddelde NHG-rentes voor 10 jaar vast en 20 jaar vast in een maand tijd met 0,1 procentpunt zijn gestegen, terwijl de rente voor 30 jaar vast minder hard omhoog is gegaan.

Kijk je naar hypotheekrentes waarbij de hypotheekschuld gelijk is aan de marktwaarde van de woning, dan ziet het beeld er als volgt uit.

De gemiddelde rentestijging bedraagt voor de langere looptijden in alle drie de gevallen 0,08 procentpunt.

Van Bruggen merkt wel op dat er onderling grote verschillen zijn tussen geldverstrekkers bij de verhogingen van de hypotheekrente. Zo hebben sommige partijen de hypotheekrentes helemaal niet verhoogd in januari, terwijl andere verhogingen van 0,15 tot 0,25 procentpunt hebben doorgevoerd.

Voor de komende periode verwacht Van Bruggen nog een verdere stijging van de hypotheekrentes.