- Veel geldverstrekkers hebben de hypotheekrente in januari verhoogd, maar het gaat per saldo om zeer kleine stijgingen.

- Intussen zijn de financieringskosten voor geldverstrekkers gestegen en is de vraag hoelang ze de scherpe onderlinge concurrentie kunnen volhouden.

- Een beperkte verdere stijging van hypotheekrentes op de korte termijn lijkt in ieder geval waarschijnlijk, volgens intermediair Van Bruggen Adviesgroep.

- Lees ook: Bitcoin als onderpand om een hypotheek te krijgen voor een huis – dat kan nu in de VS.

In januari hebben geldverstrekkers massaal verhogingen doorgevoerd van de hypotheekrentes, maar per saldo gaat het om zeer kleine toenames. Gemiddeld zijn hypotheekrentes met minder dan 0,1 procentpunt gestegen.

Gelet op de ontwikkelingen op de kapitaalmarkt, waar rentes veel harder zijn opgelopen, is er nog flink wat ruimte voor stijgingen van de hypotheekrente.

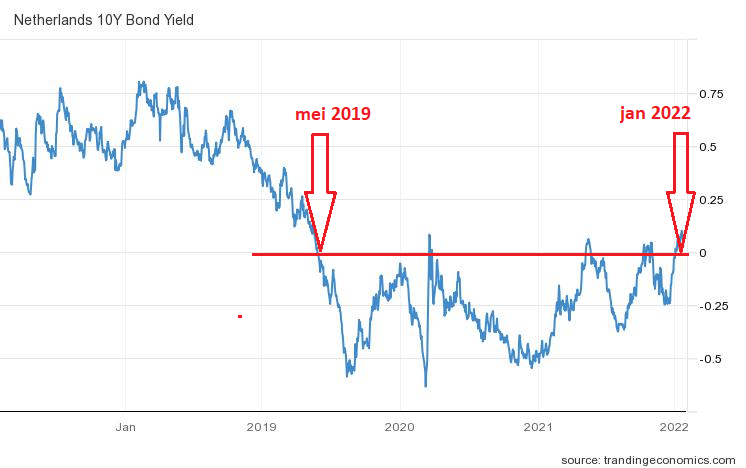

Onderstaande grafiek met de ontwikkeling van de rente op de 10-jaars staatsobligaties van Nederland laat zien dat deze sinds medio december met bijna 0,3 procentpunt is gestegen, en terug is op het niveau van mei 2019.

De rente op de 10-jarige Nederlandse staatslening geldt als een belangrijk anker voor de financieringskosten die bedrijven maken als ze zelf geld lenen. Op de langere termijn beweegt de hypotheekrente doorgaans mee met deze rente.

Momenteel ligt de rente voor de 10-jarige staatslening net iets boven de 0 procent en dat is ongeveer gelijk aan het niveau van mei 2019. In de tussenliggende periode is de 10-jaarsrente per saldo negatief geweest.

Forse lagere marge voor geldverstrekkers door lage hypotheekrente

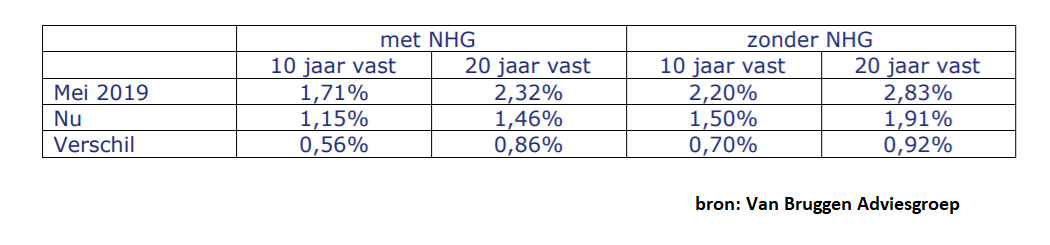

Financieel intermediair Van Bruggen Adviesgroep trekt in zijn nieuwsbrief van deze week een parallel tussen de huidige situatie op de hypotheekmarkt en de stand van zaken in het voorjaar van 2019. In beide gevallen was de 10-jarige staatsrente dus ongeveer 0 procent. Maar wat de hypotheekrentes betreft zijn er grote verschillen.

In de onderstaande tabel heeft Van Bruggen de gemiddelde hypotheekrentes voor 10 jaar vast en 20 jaar vast mét en zonder NHG-verzekering in respectievelijk mei 2019 en januari 2022 naast elkaar gezet.

Hier is te zien dat je momenteel voor de 10-jaars hypotheekrente mét NHG-verzekering 1,15 procent betaalt en dat is ruim 0,5 procentpunt minder dan in mei 2019.

Voor de 20-jaars hypotheekrente zonder NHG tel je momenteel gemiddeld 1,9 procent neer en dat is liefst 0,9 procentpunt minder dan in mei 2019.

Hoewel de gemiddelde financieringskosten van geldverstrekkers momenteel waarschijnlijk in lijn liggen met de situatie in 2019, liggen de hypotheekrentes een stuk lager.

Volgens Van Bruggen maakt dit duidelijk hoe scherp de concurrentie momenteel is, aangezien geldverstrekkers kennelijk genoegen nemen met fors lagere winstmarges.

Als geldverstrekkers hun marges gelijk willen houden aan die van afgelopen jaar, dan ligt een verdere rentestijging van in ieder geval ruim 0,1 procentpunt in het verschiet, verwacht Van Bruggen. Willen ze terug naar de winstmarges van 2019, dan moeten hypotheekrentes nog flink verder omhoog.