De rentemarge die banken rekenen als ze de hypotheekrente voor klanten bepalen is niet op elk moment van het jaar even hoog. Sterker, er zit een seizoensspatroon in, zo stelt intermediar De Hypotheekshop dinsdag op basis van eigen onderzoek.

De hypotheekrente is opgebouwd uit een basistarief – bijvoorbeeld de leenrente van staatsleningen kapitaalmarkt. Daar komen dan een aantal opslagen bij. Bijvoorbeeld een opslag voor de financieringskosten die banken zelf hebben, een opslag voor individuele risico’s van huiseigenaren (vaak heeft dit te maken met de verhouding tussen de waarde van het huis en de hoogste van de hypotheekleningen), administratiekosten en een winstmarge voor de bank.

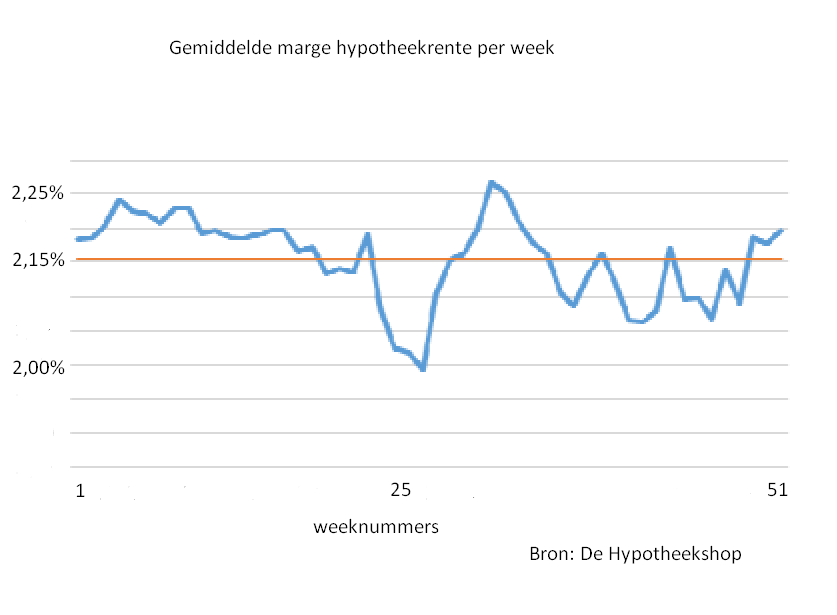

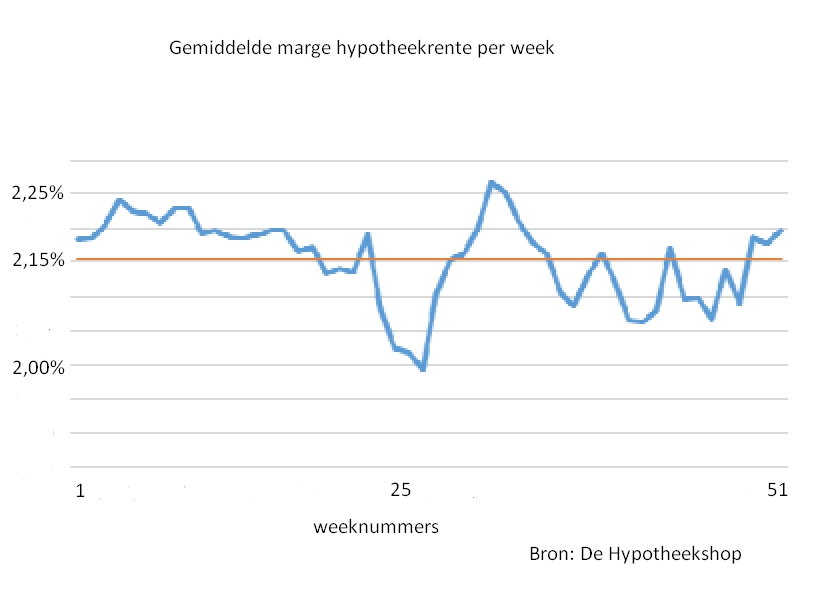

Rentemarge banken op hypotheken

Alleen banken zelf hebben zicht op de verschillende componenten; maar een buitenstaander kan de rentemarge grofweg bekijken door het verschil te nemen tussen de hoogte van de hypotheekrente en die van het basistarief.

De Hypotheekshop heeft deze rentemarge over meerdere jaren per weeknummer bekeken, gebaseerd op de 10-jaarshypotheekrente (NHG) en kapitaalmarktrente in de periode 2011-2016. Dat resulteert in de volgende grafiek.

Te zien is dat de rentemarge van banken in juni het laagst is, terwijl die in augustus en december relatief hoog is.

"Uit ons onderzoek komt een duidelijk seizoenspatroon naar voren. Geldverstrekkers hanteren vanaf medio december in de eerste maanden van het jaar een hogere marge. Deze daalt fors in de maanden mei en juni en loopt eind juli weer op. In augustus wordt de hoogste marge gerekend. Vanaf september begint vervolgens een tweede periode met een lagere marge die duurt tot het einde van het jaar", schetst directeur Mark de Rijke van De Hypotheekshop.

Het verschil in rente tussen de week met de laagste en de hoogste rentemarge ligt op bijna 0,3 procentpunt. Bij een hypotheeklening van twee ton met een rente die voor 20 jaar vast ligt scheelt dat bruto zo'n 500 euro per jaar.

Belangrijke kanttekening is natuurlijk wel dat de schommeling van de hypotheekrente zelf nog een groter effect kan hebben dan de fluctuatie van de rentemarge. Zo is de gemiddelde hypotheekrente afgelopen jaar met meer dan 0,3 procentpunt gedaald.