- Staatssecretaris Marnix van Rij van Financiën heeft twee opties gepresenteerd voor de compensatie van spaarders die te veel belasting hebben betaald in box 3.

- De kosten voor de staat kunnen oplopen tot 12 miljard euro, afhankelijk van welke groepen belastingplichtigen compensatie krijgen.

- Van Rij heeft ook een voorstel gedaan voor aanpassing van de belasting in box 3 op basis van daadwerkelijk behaalde rendementen vanaf 2025.

- Lees ook: Belastingaangifte 2021: aftrekposten in box 3 voor je spaargeld en beleggingen – plus: hoe zit het met compensatie?

De compensatie van spaarders die te veel belasting hebben betaald in box 3 voor vermogen gaat de overheid miljarden kosten. In het ‘goedkoopste’ scenario voor de schatkist trekt het kabinet er 2,4 miljard voor uit, maar als besloten wordt een grotere groep te compenseren, loopt de rekening op tot 11,7 miljard euro.

Dat heeft staatssecretaris Marnix van Rij vrijdag gemeld in een brief aan de Tweede Kamer.

Eind vorig jaar oordeelde de Hoge Raad dat de manier van belasting heffen op wat mensen verdienen aan hun vermogen, onrechtmatig is.

Het gaat hier om het feit dat de belasting op spaargeld en beleggingen in box 3 wordt gebaseerd op een fictief rendement, waarover vervolgens belasting wordt geheven. Daarbij gaat de fiscus ervan uit dat naarmate belastingplichtigen een groter vermogen hebben, ze een groter deel van dat vermogen beleggen.

Vanwege de zeer lage spaarrentes van de afgelopen jaren betaalden mensen met voornamelijk spaargeld een relatief hoge belasting in box 3. De Hoge Raad heeft geoordeeld dat er hiervoor compensatie moet komen.

De hoogte van het uiteindelijke bedrag dat nodig is voor de compensatie hangt ook af van welke groep gecompenseerd wordt: alleen mensen die bij de rechter bezwaar hebben gemaakt tegen de 'spaartaks', alle spaarders, of zelfs ook mensen die hun vermogen deels hebben belegd.

Het jaar 2019 telde in totaal zo'n 2,7 miljoen belastingplichtigen in box 3.

Twee opties voor compensatie van belasting in box 3

Van Rij presenteert vrijdag aan de Kamer twee opties voor herstel van de gedupeerden. Het gaat om compensatie voor de jaren 2017 tot en met 2022.

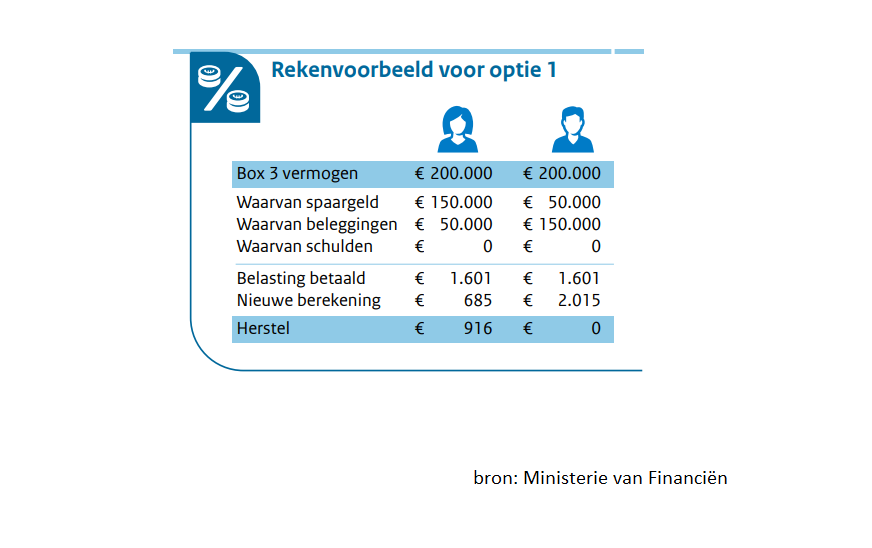

De eerste variant richt zich op spaarders: rente op spaargeld wordt belast op de actuele rente (nu dus rond de 0 procent), terwijl verdiensten uit beleggingen belast worden op meerjarig gemiddeld rendement. Het gaat dan over het gemiddelde wat beleggingen over 15 jaar opleverden.

Uitgaande van de vrijstelling van 50.000 euro ziet dat er in een rekenvoorbeeld als volgt uit.

In de tweede optie worden meer vormen van vermogen uitgesplitst. Belasting wordt dan geheven uit de gemiddelde rendementen uit spaargeld, onroerende zaken (zoals gebouwen), aandelen en obligaties.

De staatssecretaris wil nog niet zeggen naar welke optie zijn voorkeur uitgaat. Wel benadrukt hij dat de Hoge Raad geen probleem had met het systeem van een fictief rendement zelf, maar vooral dat dit in sommige gevallen een veel te hoog percentage is. Dat benadeelt dus vooral spaarders. Van Rij wijst ook op de Kamerbreed aangenomen motie van JA21 om kleine spaarders als eerste te compenseren.

Aanpassing van de belasting in box 3: heffing op daadwerkelijk rendement

Voor de jaren 2023 en 2024 wil Van Rij de heffing in box 3 laten aansluiten bij de variant die wordt gekozen om gedupeerde spaarders te compenseren. Vanaf 2025 moet er dan een nieuwe heffing op spaargeld en beleggingen komen in box 3, op basis van het daadwerkelijk gerealiseerde rendement.

Het kabinet wil het nieuwe box 3-stelsel vormgeven als een zogenoemde vermogensaanwasbelasting, waarbij jaarlijks belasting wordt geheven over de directe inkomsten uit spaargeld en beleggingen (zoals rente, dividend, huur en pacht minus de kosten) en de waardeontwikkeling van vermogensbestanddelen (dus koerswinst of koersverlies van aandelen en waardestijging of waardedaling van onroerend goed).

Bij een vermogensaanwasbelasting wordt alleen gekeken naar de jaarlijkse waardestijging of -daling van het vermogen. Er wordt geen belasting geheven over gerealiseerde winsten bij verkoop van effecten, waarbij je kijkt naar het waardeverschil tussen de aankoop- en verkoopprijs. Dit laatst wordt een vermogenswinstbelasting genoemd.

Van Rij geeft de voorkeur voor een vermogensaanwasbelasting omdat hiermee de waardeontwikkeling van bijvoorbeeld een aandelenportefeuille van jaar tot jaar wordt belast en niet pas in het jaar waarin een deel van de aandelen wordt verkocht. "Op deze manier wordt langdurig uitstel van belastingheffing voorkomen", zo schrijft de staatssecretaris.