Aandelen zijn hard gestegen sinds medio maart en lijken de coronacrisis al weer achter zich gelaten te hebben.

Optimisten surfen mee op de golven van goedkoop geld waarmee centrale banken financiële markten overladen.

Andere vrezen voor aanhoudende problemen vanwege de coronacrisis, waardoor de beurs weer kan terugvallen.

ANALYSE – De afgelopen weken schommelen de Europese- en Amerikaanse beurzen rond dezelfde koersniveaus. Het lijkt erop alsof beleggers even op adem komen en nu op een kruispunt zijn aanbeland, zullen de beurzen doorstijgen of niet?

Er lijken twee kampen te ontstaan, wie krijgt er gelijk? Een analyse van de argumenten.

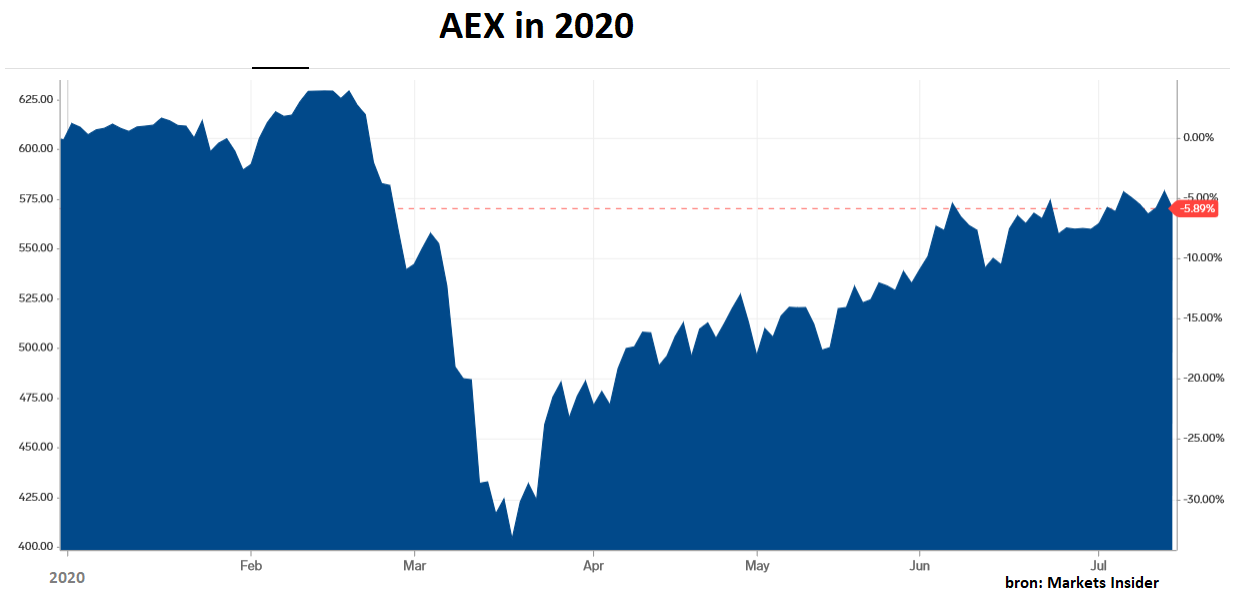

Het herstel van de beurzen vanaf het dieptepunt in maart is erg hard gegaan. De AEX-index steeg vanaf het dieptepunt van circa 400 punten ongeveer 40 procent maar noteert op jaarbasis nog een (klein) verlies.

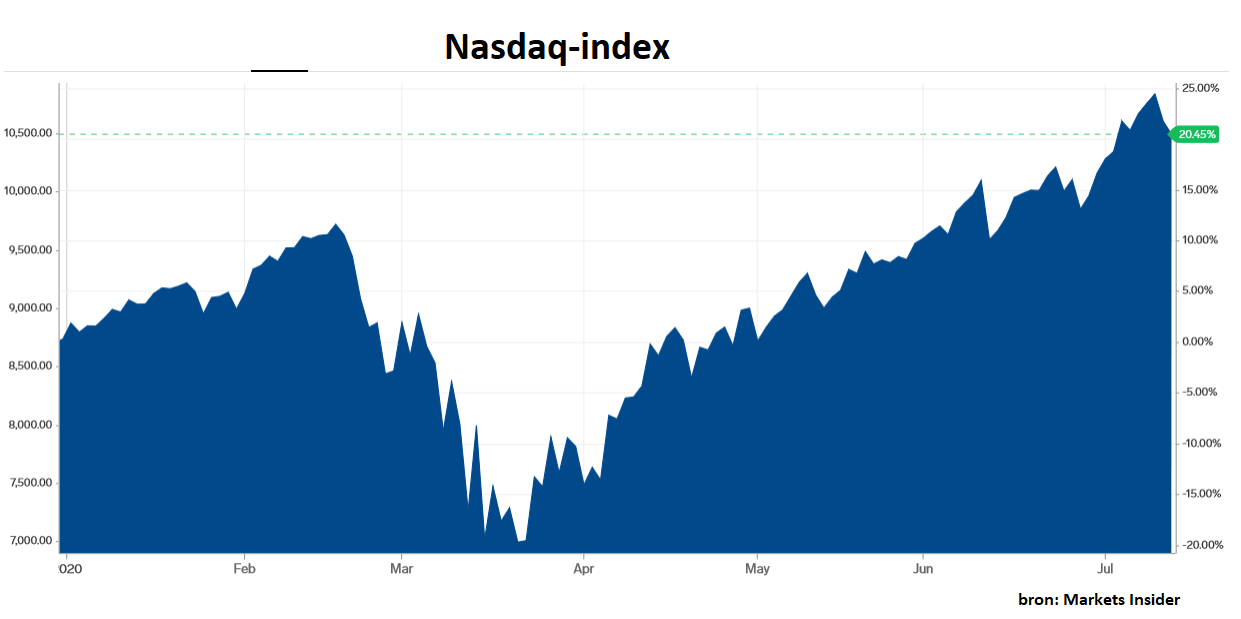

De Amerikaanse S&P 500-index schommelt rond break-even en de technologie-index Nasdaq noteert ongeveer 20 procent in de plus.

De reden van dit opmerkelijke snelle herstel: overheidssteun voor noodlijdende bedrijven en de centrale banken die een zeer ruim monetair beleid voeren door de algemene rentes te verlagen en allerlei obligaties op te kopen.

Hiermee ondersteunen ze de financiële markten met een enorme berg geld. Geld wat vaak rechtstreeks de aandelenbeurzen in stroomt. Zowel de beurs alsook veel economische indicatoren wijzen op een snel (V-vormig) herstel. Een algemene beurswijsheid luidt dan ook: “Don’t fight the Fed.”

Meebewegen met de golven van goedkoop geld

De gedachte is: als de Amerikaanse centrale bank, maar hier kun je ook de ECB invullen , de rente verlaagt of schulden opkoopt, is dat goed voor aandelen. Bedrijven kunnen goedkoop lenen en dit verbetert de winstgevendheid.

Tijdens de coronacrisis presenteerde de Federal Reserve een financiële bazooka, waardoor de financiële markten denken te weten dat centrale banken er alles, maar dan ook alles, aan zullen doen om de economie en de financiële markten te redden, mocht het coronavirus toch weer heftiger de kop op steken.

Hierbij denken we al snel terug hoe voormalig ECB-president Mario Draghi in 2012 de euro redde: “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.”

Alhoewel het coronavirus China lang niet zo hard lijkt te raken en Chinese centrale bank gematigder handelt, zijn het toch hier ook woorden van dezelfde strekking als Mario Draghi die beleggers enthousiast maken om te beleggen.

De afgelopen dagen zijn de binnenlandse beurzen in China (A-aandelen) met circa 16 procent gestegen, nadat het China Securities Journal, dat in handen is van de staat, een artikel publiceerde dat suggereerde dat “er vooruitzichten zijn op een gezonde bullmarkt.”

Chinese aandelen noteren echter nog flink onder hun top van 2007 en er is een groot verschil ontstaan de afgelopen jaren met andere wereldwijde beurzen. Een inhaalslag is wellicht op handen en helemaal als de beleidsmakers je aansporen om te gaan beleggen. Een bullmarkt in China is echter vaak net zo snel vertrokken als dat dat hij zich aandiende.

Economie nog lang niet hersteld van coronacrisis

Tegenstanders zullen aanvoeren dat de echte gevolgen van de lockdowns zich nog moeten openbaren en dat slechte bedrijfscijfers en gedwongen ontslagen onvermijdelijk zijn.

Een eventuele tweede golf van het coronavirus zal een reality check zijn voor beleggers en zal de beurzen onderuit halen. Het is dan maar de vraag of de centrale banken en overheden weer klaar staan om alles en iedereen te ondersteunen.

De vraag is echter, waar kan deze belegger (of speculant) schuilen? Spaarrekeningen leveren niets op of kosten zelfs geld. Door de lage of zelfs negatieve rente zijn obligaties geen echt alternatief, ook niet meer als buffer indien de aandelen corrigeren.

Goud, als traditionele veilige haven, presteert dit jaar uitstekend. En wellicht voor de echte speculatieve belegger: short gaan in BEACH-aandelen. Dit zijn aandelen uit de sectoren Booking, Entertainment, Airlines, Casino’s & Cruises, Hotels en Resorts.

Ralf op de Weegh is oprichter en managing partner van BeSmart Vermogensbeheer. Deze column is niet bedoeld als individueel advies tot het doen van beleggingen. De auteur bezit voor eigen rekening posities in ETFs.