In de afgelopen drie maanden presteerde de economie extreem slecht en deed de beurs het ongekend goed.

De strijd tussen pessimisten en optimisten op de beurs nadert een climax.

Omdat aandelen hard zijn vooruitgelopen op herstel van de economie, is er weinig ruimte om tegenvallers te incasseren, aldus beleggingsexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Het afgelopen kwartaal was in alle opzichten uitzonderlijk: zelden ging het economisch gezien zo slecht, terwijl de aandelen het nog nooit zo goed hebben gedaan.

De toonaangevende S&P 500-index uit de VS boekte in de maanden april, mei en juni een winst van ongeveer 20 procent en in Amsterdam schreef de AEX-index in drie maanden een koerswinst van 16 procent bij. Ja, je leest het goed.

Dit is voornamelijk te danken aan de ongekende geldbedragen die centrale banken in de financiële markt hebben gepompt, in combinatie met stevige fiscale stimulering.

Verder speelt mee dat aandelenmarkten wat betreft de economische ontwikkeling grofweg zo’n 9 maanden vooruit proberen te kijken. Zoals we er nu voor staan, prijst de markt in dat we in het eerste kwartaal van 2021 weer op hetzelfde groeitempo zitten als voor de ‘coronacrisis’. Dat is behoorlijk opportunistisch, gelet op de dikke mist omtrent de bedrijfswinsten. Hier hebben afgelopen week ruim aandacht aan besteed.

Ook hebben we eerder onze twijfel over de status van de economie uitgesproken. Houd er rekening mee dat het herstel zomaar langer kan duren en dat beleggers te weinig oog hebben voor de tweede ronde-effecten van de economische crisis.

Denk bij dit laatste aan oplopende werkloosheid, krappere financiële condities, lagere bedrijfsresultaten, minder investeringen, meer bedrijfsfaillissementen, flinke afschrijvingen en verstoorde toeleveringsketens omdat de 'lockdowns' langer dan verwacht aanhouden.

Risico nummer één voor aandelen: geen ruimte voor tegenvallers

Eén van de belangrijkste risico’s is dat de aandelenmarkten een behoorlijk zonnig herstel inprijzen en tegenvallers hard kunnen aankomen.

Zo zullen we na dit dramatische economisch kwartaal ongetwijfeld een verbetering van de economische data zien, maar hoe sterk en structureel dat zal zijn valt nog te bezien. Minder slecht nieuws is niet meteen goed nieuws.

Daarnaast raast Covid-19 nog volop over de wereld, met links en rechts verschillende nieuwe brandhaarden, vooral in de VS. Dit zorgt ervoor dat er op sommige plekken zelfs nieuwe “lockdowns” worden ingesteld.

Ook zijn er genoeg geopolitieke onzekerheden. De wereldwijde sociale onrusten, verdere verslechtering van de verhoudingen tussen de VS en China, en dichter bij huis bijvoorbeeld de Brexit.

Bovendien kan er altijd nog iets onverwachts gebeuren. Zo wees de Amerikaanse gezondheidsexpert Anthony Fauci dinsdag op een nieuwe vorm van de varkensgriep die recent in China is opgedoken en die aandacht verdient.

Twee steunpilaren voor de beurs

Tegenover de risico's voor de aandelenmarkt staan twee belangrijke en sterke steunpilaren voor aandelenmarkten. Dat zijn de vooralsnog de constante steun van beleidsmakers en het gebrek aan alternatieven die voldoende rendement opleveren. Bij dit laatste spelen de lage rentestanden een grote rol.

We denken dat de steunpilaren nog wel even overeind blijven en dat overheden al klaar staan om eventueel extra steunpakketten uit te rollen. Die boodschap is duidelijk afgegeven en de beleggers hebben dat gehoord.

Zolang er geen verandering komt in dit beeld, is de kans klein dat aandelenbeurzen nog eens verder wegzakken dan de dieptepunten die medio maart werden bereikt. Maar het idee dat de beurs te ver voor de muziek uitloopt, wint wel aan kracht onder professionele beleggers.

Goud blijft goed scoren

Kijk je naar andere vermogenscategorieën dan aandelen, dan valt op dat obligaties per saldo weinig beweging zien. Wij denken dat het opwaarts koerspotentieel met deze lage rentestanden beperkt is en de opbrengsten gecorrigeerd voor inflatie en belasting nagenoeg nihil of zelfs negatief uitpakken.

Grondstofmarkten doen het per saldo slecht en dit jaar noteert de CRB index, die bestaat uit een mandje van verschillende grondstoffen, zo’n 25 procent lager. Dit is vooral het gevolg van de enorme klap in de olieprijzen.

Hoewel er recentelijk enig herstel heeft plaatsgevonden van olieprijzen, blijven het huidige overaanbod en de afnemende vraag ervoor zorgen dat olieprijzen niet veel verder komen dan het huidige plafond van circa 40 dollar per vat.

Wat het wel goed doet is goud. In deze tijden waarin de geldprinters overuren maken en beleggers zich willen indekken tegen bovengenoemde risico’s is goud populair. Ook wij zijn positief over de verdere prijsontwikkeling van goud.

Het is wel belangrijk dat de goudprijs in staat is de recordstanden uit 2011 te doorbreken, toen goud een niveau van zo'n 1.900 dollar per troy ounce bereikte. Dit is van belang om het huidige opwaartse momentum intact te houden en een nieuwe impuls te geven.

In ieder geval biedt goud in elke beleggingsportefeuille een goede diversificatie met een aanzienlijk koerspotentieel.

Aandelen: strijd om lagere top nadert climax

Sinds twee weken bewegen de grafieken van de meeste aandelenindices per saldo zijwaarts, waarbij het scenario van een lagere top nog steeds valide is. Sterker, we zijn weer wat dichter in de buurt gekomen van dit scenario.

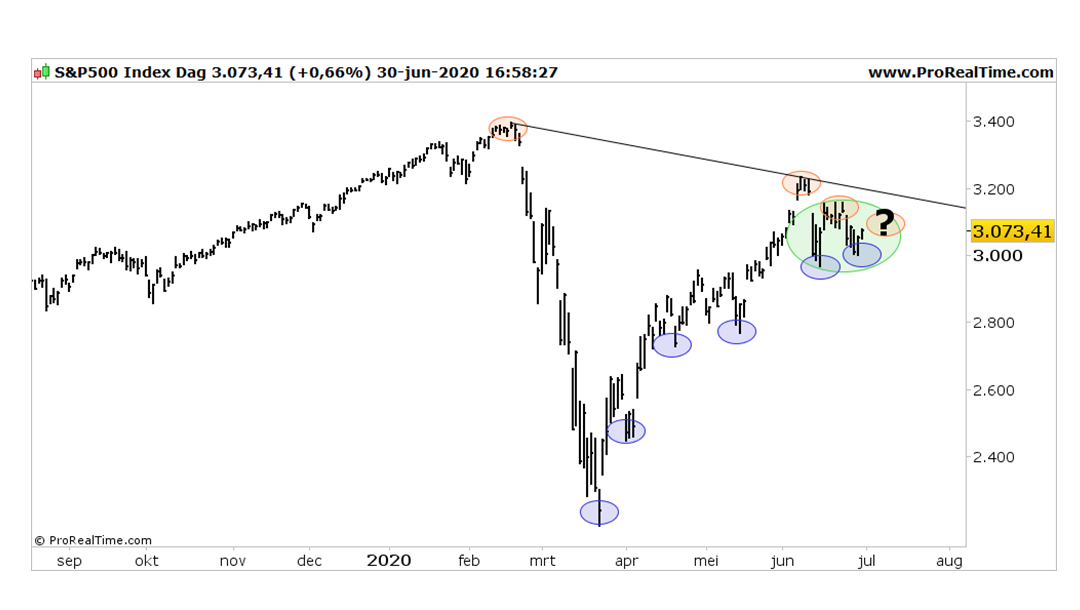

We nemen ter illustratie de brede S&P 500-index erbij.

In de grafiek hierboven duiden de rode ellipsen op de vorming van een lagere top voor aandelen. Hiertegenover staat de opwaartse druk, die gereflecteerd wordt door de blauwe ellipsen. De vraag nu is of het patroon van de blauwe ellipsen verstoord raakt, of dat de rode cyclus wordt verbroken. Een van de twee moet er aan.

De groene ellips in de grafiek laat zien dat de strijd tussen optimisten (blauwe ellipsen) en realisten/pessimisten (rode ellipsen) het kookpunt nadert.

Zolang de dalende weerstandslijn intact is, geldt dat de groep van realisten/pessimisten de druk steeds meer verhoogt.

Wellicht dat de uitkomst deze week al een stuk duidelijker wordt en het huidige duel wordt beslist. Vergeet in dit verband niet dat Amerikaanse beurzen vrijdag gesloten zijn en er donderdag belangrijke banencijfers in de VS worden gepubliceerd.

Lees meer beursanalyses op TradeIdee.nl. Deze analyse is niet bedoeld als een advies tot het doen van individuele beleggingen.

Michael Nabarro, Chartered Market Technician (CMT), is onafhankelijk beleggingsspecialist. Sinds 1989 is hij nauw betrokken bij het adviseren van particuliere en professionele relaties met een actieve beleggingsstijl. Lees hier zijn meer gedetailleerde biografie.

Gökhan Erem, ook CMT, is sinds 1995 werkzaam in de financiële sector. Tot 2008 bij instituten en daarna voor eigen rekening bij LeoMont, waar hij zakelijke en particuliere klanten begeleidt. Lees hier zijn meer gedetailleerde bio.

Je kunt Michael en Gökhan ook dagelijks volgen via TradeIdee.nl, waar verschillende deskundige en gerenommeerde beleggingsspecialisten hun beleggingsideeën met je delen.