- Centrale banken maakten deze week een draai richting een krapper monetair beleid, waarbij de Amerikaanse Federal Reserve meer duidelijkheid gaf dan de ECB.

- Per saldo blijft het wel zo dat rentevergoedingen op obligaties nog steeds geen aantrekkelijk alternatief vormen voor aandelen.

- Maar wat brengt het slot van 2021? Beursexperts Michael Nabarro en Gökhan Erem nemen je mee bij de laatste ontwikkelingen op de beurs.

ANALYSE – Het was even een druk weekje, met volop actie van centrale banken. En dat is van groot belang voor beleggers, aangezien het beleid van centrale banken de afgelopen jaren enorme invloed heeft uitgeoefend op de beurs.

Laten we beginnen met de Amerikaanse Federal Reserve. Die kondigde afgelopen woensdag een versnelde afbouw van het extra stimuleringsprogramma aan, maar dat was geen grote verrassing. Het idee dat het oplopen van de inflatie van voorbijgaande aard zou zijn, is recentelijk door de Fed uit het raam gegooid. Dat was ook steeds lastiger vol te houden, met een Amerikaanse inflatie die in november naar 6,8 procent is geklommen.

De bestuurders van de Fed zijn inmiddels allemaal haviken geworden en denken maar liefst aan drie renteverhogingen in 2022. Daarna zullen er in 2023 en in 2024 waarschijnlijk nog twee renteverhogingen per jaar volgen.

Dat klinkt voortvarend, maar de vraag is of het ook allemaal gaat gebeuren. Vooral omdat Fed-voorzitter Jerome Powell nog steeds gelooft dat het wegebben van de fricties die zijn opgetreden bij het economische herstel, uiteindelijk leiden tot een terugval van de inflatie. Dat zien we ook aan de rentestanden, die momenteel eerder dalen dan stijgen.

Bovendien heeft Powell nog een troef om terug te gaan naar een soepeler monetair beleid, als het economisch herstel extra hapert door problemen met de omicronvariant van het coronavirus.

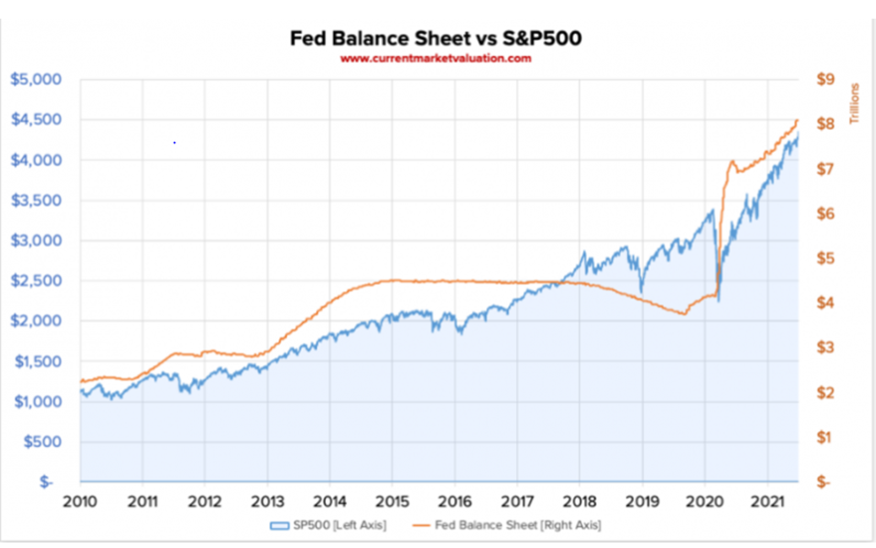

Belangrijk punt ook: de Federal Reserve repte deze week met geen woord over de eventuele afbouw van de gigantische schuldenberg die op de balans van de centrale bank terecht is gekomen, als gevolg van de vele monetaire steunprogramma's. Hierbij gaat het inmiddels om meer dan 8.000 miljard dollar!

Die opgeblazen balans van de centrale bank is het hete hangijzer voor de langere termijn, gelet op de enorm hoge correlatie tussen het goedkoopgeldbeleid van de Federal Reserve en de ontwikkeling van de aandelenmarkt. Onderstaande grafiek, die we eerder al eens toonden, illustreert dit.

Aangezien de Amerikaanse schuldenberg onaangetast blijft en zelfs nog doorgroeit met de grote investeringsplannen van de Amerikaanse president Joe Biden, kun je geen grotere draai van de Federal Reserve verwachten dan we nu hebben gezien.

Als je naar de bovenstaande grafiek kijkt, kun je zien wat een eventueel strakker monetair beleid met hogere rentes kan betekenen voor aandelenmarkten én de betaalbaarheid van de enorme schuldenburg.

Europese Centrale Bank volgt de Fed, op enige afstand

Dan de Europese Centrale Bank (ECB). Die opereert beetje hetzelfde als de Amerikaanse centrale bank, maar aanzienlijk voorzichtiger. Zo verlaagde de ECB donderdag haar speciale obligatieaankopen, maar beloofde de centrale bank tegelijk de ongekende monetaire beleidsondersteuning voor de economie van de eurozone in 2022 gewoon voort te zetten via andere kanalen.

Het komt erop neer dat er nog steeds monetaire accommodatie nodig is om de inflatie in de eurozone op middellange termijn te stabiliseren, en dat flexibiliteit gewenst is. Ook de ECB houdt hierbij een troefkaart achter de hand die bij tegenwind ingezet kan worden.

Per saldo bijten de centrale banken vooralsnog niet echt bij het verkrappen van het monetaire beleid. Je kon ook niet anders verwachten. Immers, beleidsmakers zijn er niet bij gebaat om een storm te creëren op financiële markten.

De negatieve reële rentes in Europa - waarbij de marktrente wordt gecorrigeerd voor de inflatie - zullen nog wel even blijven. In de VS kan de reële rente licht positief worden op basis van geplande renteverhogingen door de Fed. Maar als je kijkt wat dat op de obligatiemarkt oplevert, blijft beleggen in obligaties nog steeds geen aantrekkelijke propositie.

Dit alles geeft de aandelentrein ruimte om lekker door te rijden. Niemand wil de boemel doen ontsporen, hoogstens een beetje afremmen voor de scherpe bochten.

Aandelenbeleggers moeten hierbij op sectorniveau wel blijven opletten, op het moment dat renteverhogingen in de VS elkaar relatief snel opvolgen. Dat kan negatief uitpakken voor de extreme groeiaandelen, die baat hebben bij goedkope financiering van investeringsprojecten die pas later winstgevend worden. Vaak gedijen waarde en/of kwaliteitsaandelen beter in een dergelijk klimaat.

Het slot van 2021: let op swing trades

De grens voor het vastleggen van de jaarrendementen van 2021 is binnen handbereik. Met nog krap twee weken voor de boeg werden deze week de laatste derivatencontracten voor 2021 afgewikkeld

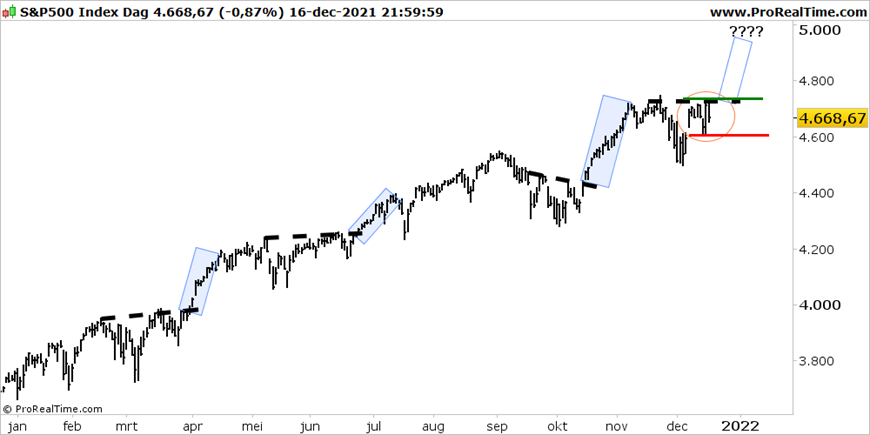

We maken de balans op, nu het grote spel van de Fed, de ECB en expiraties op optiemarkten is gespeeld en tonen hieronder de grafiek van de brede S&P 500-index voor 2021.

Linksonder beginnen en rechtsboven eindigen is overduidelijk een opwaartse trend. Rechtsboven zie je het verloop van deze week in de cirkel weergegeven worden. Per saldo is er dan toch niet veel gebeurd.

In de loop van het jaar zijn er verschillende momenten geweest waarop de trend een opwaartse versnelling heeft vertoond. Deze zogeheten momentum trades, waarvan de uitwerking in de blauwe vakken is weergegeven, zijn zeer geliefd bij nieuwe beleggers die zogenoemde swing trading-technieken toepassen.

Dergelijke speculatieve posities hebben voor veel plezier gezorgd in de afgelopen maanden en ook aan het einde van deze week staat een vergelijkbaar uitgangspunt op de borden.

Maar waar eindigt dit? Indien de koersen volgende week nieuwe recordniveaus bereiken, mag je een versnelling verwachten die in het rijtje past van de eerdere swing trades. Gezien de kracht en lengte van de huidige trend op de aandelenmarkt moet dat in de lijn der verwachting liggen.

Dat klinkt mooi, maar er is ook een keerzijde als dat niet snel gebeurt. De partijen die dit spelletje spelen, willen graag snel resultaat zien. Als dat niet snel gebeurt dreigt een verzwakking met als gevolg een mogelijk omgekeerde uitwerking. De steun ligt momenteel bij de rode grens die we stellen bij 4.600 punten voor de S&P 500. Daaronder worden naar verwachting veel speculatieve posities geloosd. Pas daar dus voor op.

Klein aantal aandelen draagt de stijging van 2021

Gewoonlijk geldt: de trend is zeer sterk, dus een opwaartse voortgang is erg waarschijnlijk. Maar, als je de interne structuren van de brede beursindices op dit moment bekijkt, is er slechts een kleine groep van zwaargewichten die de indices omhoog heeft getrokken.

Zo zorgen de grote weging van Apple en de overige top 10-aandelen in de S&P 500 voor een groot aandeel van de behaalde koerswinst dit jaar. Een andere grotere groep binnen de S&P, die meestal onbesproken blijft, is per saldo gewoon 10 tot 20 procent gedaald vanaf eerder bereikte hoogtepunten!

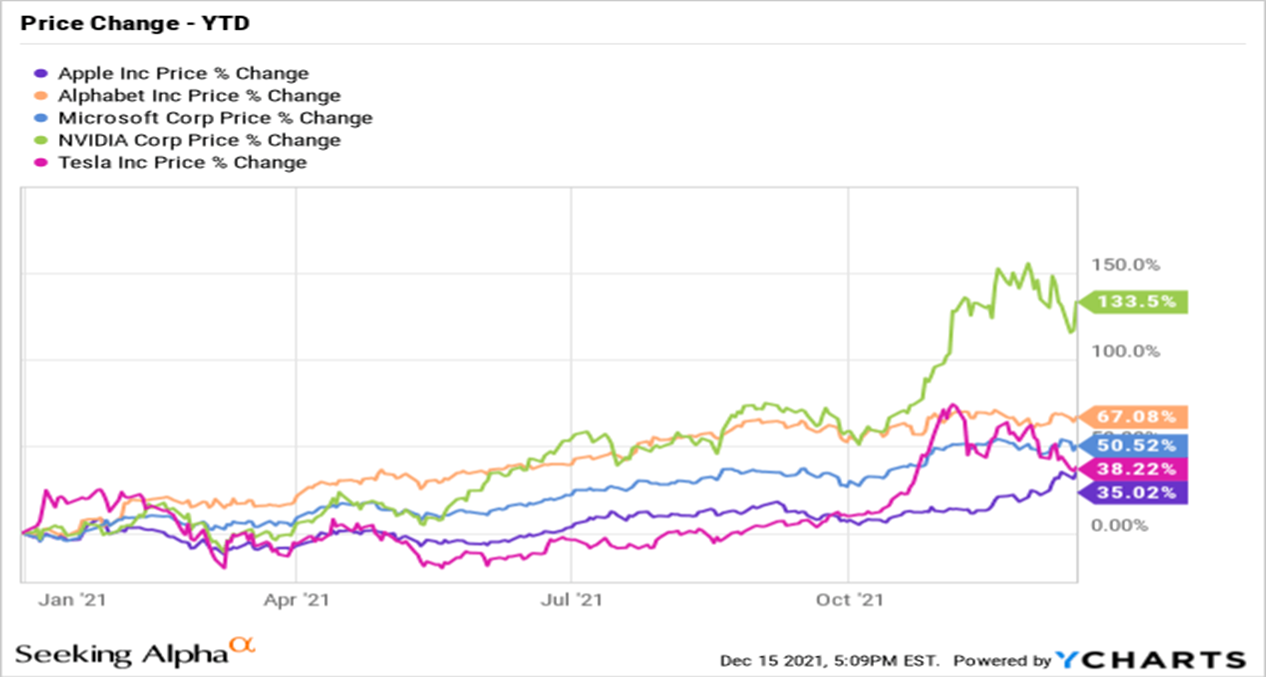

Volgens zakenbank Goldman Sachs zijn dit jaar slechts 5 aandelen, waaronder Apple, goed voor 51 procent van het rendement van de S&P 500.

Een dergelijk scenario leidt doorgaans tot zwakkere marktrendementen en diepere dalingen als gevolg van overconcentratie in een select aantal aandelen. Het gewicht van de tien grootste aandelen in de S&P 500-index is de afgelopen zeven jaar telkens gestegen en staat nu op 31 procent, het hoogste niveau sinds circa 1980.

De aandelen van Apple, Alphabet, Microsoft, NVIDIA en Tesla vertegenwoordigen dit jaar een groot deel van het marktrendement. Apple is met 35 procent gestegen, terwijl NVIDIA het peloton leidt met een verbazingwekkende koerswinst van 134 procent.

Als deze namen dus niet meer meedoen in de opwaartse focus die we het hele jaar hebben weten vast te houden, dan komt de rode lijn die we in de grafiek van de S&P 500 hebben gebruikt in gevaar. Enige steun van de andere aandelen zou de kracht van de markt goed doen, want zonder deze generaals gaat het toch een stuk lastiger worden.

Welk scenario het wordt, houden we in de gaten. Blijf ons volgen!

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.