- Als de hypotheekrenteaftrek volledig wordt afgeschaft, merken vooral jongere huiseigenaren met een relatief hoge hypotheek dat.

- Ouderen met veel overwaarde in de eigen woning zouden meer merken van een verplaatsing van de eigen woning naar box 3 voor vermogen.

- Veel hangt echter af van de precieze vormgeving van maatregelen die de fiscale behandeling van de eigen woning raken.

- Lees ook: 5 opties om de hypotheekrenteaftrek aan te pakken voor een nieuw kabinet: van lagere aftrek tot belasten huis in box 3 (of box 4)

Eén van de hete hangijzers bij de kabinetsformatie wordt de aanpak van de fiscale voordelen voor huiseigenaren. Daar is al maanden discussie over, waarbij onder meer De Nederlandsche Bank heeft gepleit voor overheveling van de fiscale behandeling van de eigen woning naar box 3 voor vermogen.

De vraag is echter of een nieuw kabinet dat aandurft, want er zijn grote verschillen tussen aan de ene kant D66 en de ChristenUnie en anderzijds VVD en CDA. De eerstgenoemde partijen willen forse maatregelen zoals afschaffing van de hypotheekrenteaftrek en/of belasting van de eigen woning in box 3.

VVD en CDA willen in principe zo min mogelijk morrelen aan de fiscale maatregelen voor eigen woning, maar daarbij speelt wel dat er druk is vanuit de Europese Commissie om hier iets aan te doen, als Nederland miljardensteun uit het coronafonds van de EU wil krijgen.

Aanpak van de fiscale voordelen van huiseigenaren kan op verschillende manieren. Lees daarvoor dit artikel van Business Insider:

5 opties om de hypotheekrenteaftrek aan te pakken voor een nieuw kabinet: van lagere aftrek tot belasten huis in box 3 (of box 4)

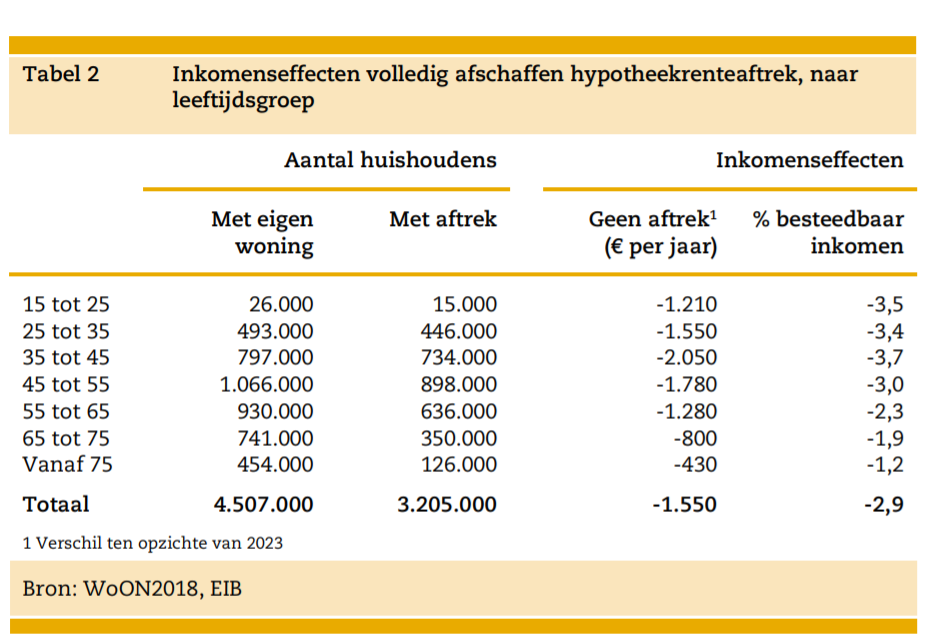

Afschaffen hypotheekrenteaftrek: gevolg voor jongeren en ouderen

In een nieuwe bijdrage aan het debat heeft het Economisch Instituut voor de Bouw doorgerekend hoe het aanpakken van de hypotheekrenteaftrek en de overheveling van de eigen woning naar box 3 verschillende leeftijdsgroepen kan raken.

Als de hypotheekrente volledig wordt afgeschaft en de waarde van de eigen woning als vermogen wordt belast, worden vooral jongere en oudere huizenbezitters geraakt.

Rijkere woningbezitters hebben relatief minder last van die wijzigingen, stelt het EIB op basis van een eigen doorrekening.

Jonge huishoudens zullen vooral getroffen worden door de afschaffing van de hypotheekrenteaftrek. Dit heeft er uiteraard mee te maken dat jongere generaties vaak een relatief hoge hypotheek hebben en dus hoge aftrekbare rentelasten, terwijl ouderen vaak meer hebben afgelost op hun hypotheek.

In een doorrekening kom het EIB tot de conclusie dat het wegvallen van de renteaftrek de leeftijdsgroep van 35 tot 45 jaar het meest raakt, met een verlies van gemiddeld 2.050 euro per jaar aan fiscaal voordeel, ofwel 3,7 procent van het besteedbaar inkomen.

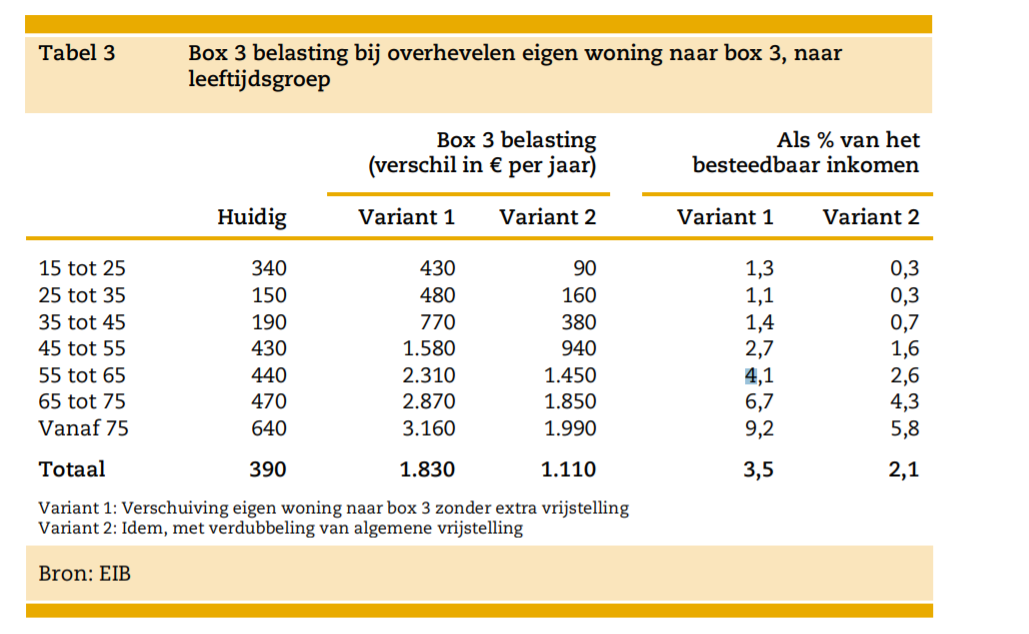

Het overhevelen van de eigen woning van box 1 naar box 3 treft vooral oudere huishoudens. Dit komt door de vaak hogere overwaarde in eigen woningen bij oudere huiseigenaren met een lagere hypotheek.

Veel hangt hierbij af van eventuele extra vrijstellingen in box 3 voor de overwaarde van de eigen woning. Het IEB rekent met twee varianten, de eerste zonder extra vrijstelling en de tweede met een totale vrijstelling in box 3 van 100.000 euro op vermogen. Dat is 50.000 euro meer dan de huidige vrijstelling.

In de onderstaande tabel is te zien hoe dit zou uitpakken, waarbij vooral ouderen extra belasting zouden betalen in box 3.

Bij deze berekeningen moet wel een belangrijke kanttekening worden geplaatst. Op de eerste plaats pleit bijvoorbeeld de ChristenUnie voor een veel hogere vrijstelling in box 3 dan de 50.000 euro extra waar het EIB mee rekent. Voor alleenstaanden wil de ChristenUnie een vrijstelling van 250.000 euro en voor fiscale partners een vrijstelling van 375.000 euro in box 3. Hiermee zou de de belastingdruk fors lager uitvallen dan de EIB suggereert.

Verder is het idee doorgaans dat de besparing op de subsidie voor de hypotheekrenteaftrek wordt teruggegeven aan burgers via een verlaging van de tarieven van de inkomstenbelasting in box 1.

DNB bepleit dat de aanpassingen ervoor zorgen dat het kopen van een woning niet langer anders wordt behandeld dan het huren van woonruimte. Daarmee zou de woonmarkt beter in evenwicht moeten komen, maar volgens het EIB is dat effect zeer klein doordat de hypotheekrenteaftrek al eerder is beperkt.

Tegelijkertijd stelt het bouwinstituut dat de voorgestelde wijzigingen zorgen voor nog minder beweging op de woningmarkt. Door de hogere kosten zullen jonge gezinnen langer in hun woning blijven in plaats van een stap naar een groter huis te maken. Daardoor komen er minder woningen voor starters beschikbaar. Dit effect zal tijdens de hele overgangsperiode zichtbaar blijven, stelt het EIB.