De vrees dat er een eind komt aan de periode van extreem lage hypotheekrentes, zorgt er ook voor dat steeds meer huiseigenaren kiezen voor een lange rentevaste periode.

Momenteel is de rente voor twintig jaar vastzetten veruit de populairste keuze, blijkt uit gegevens van HDN, een leverancier van hypotheeksoftware.

Door de rente lang vast te zetten, denken huizenkopers optimaal te kunnen profiteren van de huidige lage hypotheekrente. Wie momenteel de hypotheekrente voor lange tijd vast zet, heeft zekerheid over de maandlasten en heeft zich ingedekt als rentes de komende jaren fors zouden stijgen.

Maar juist dat laatste is eigenlijk niet goed te voorspellen. Dat illustreert intermediair Van Bruggen Adviesgroep deze week aan de hand van de volgende grafieken.

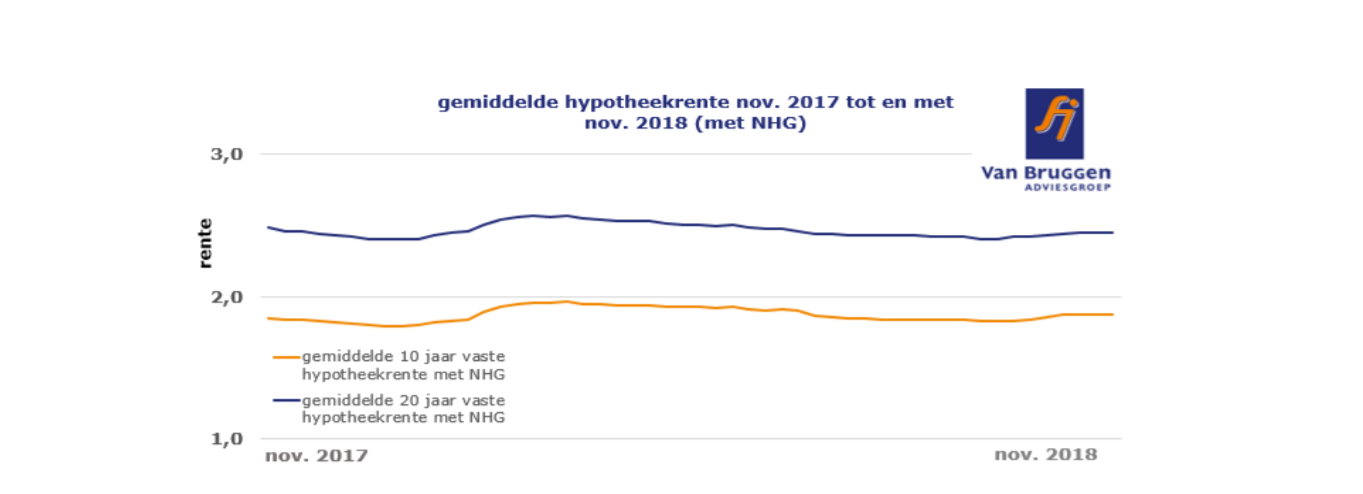

Kijk je een jaar terug, dan is de ontwikkeling van hypotheekrentes voor 10 en 20 jaar vast zo plat als een dubbeltje:

(klik voor uitvergroting)

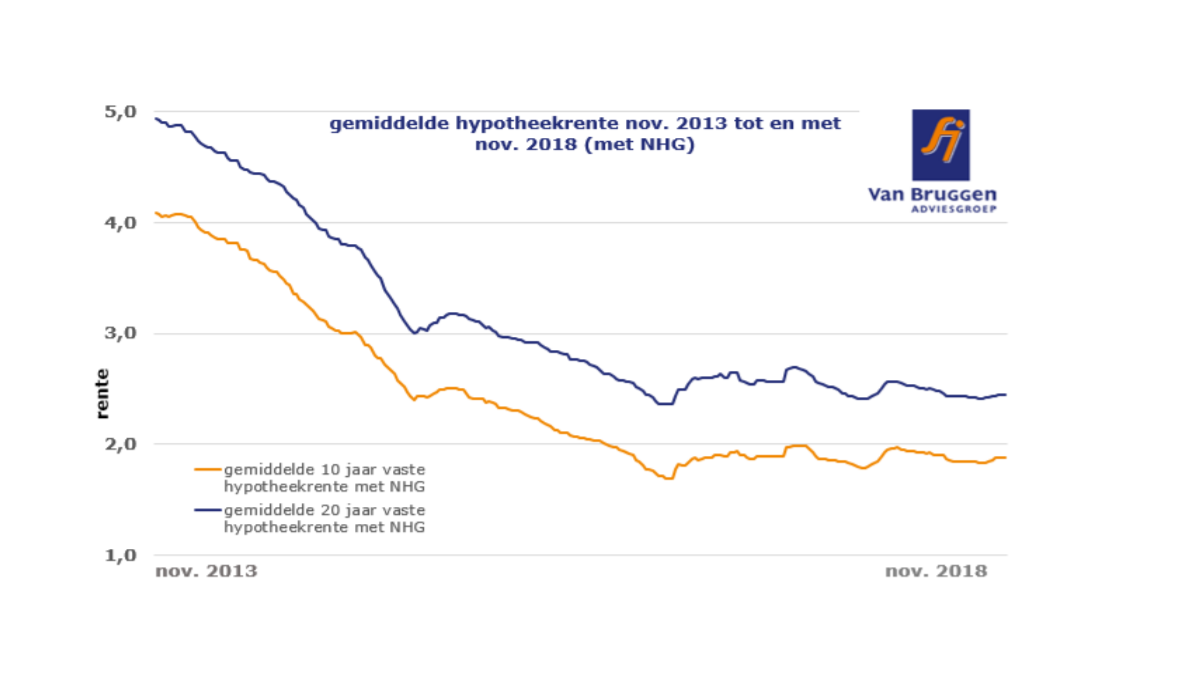

Maar over een periode van vijf jaar genomen is sprake van een enorme daling:

(klik voor uitvergroting)

Omdat de Europese Centrale Bank (ECB) rentes jarenlang kunstmatig laag heeft gehouden, en dit beleid in 2019 wil omgooien, is de verwachting dat rentes de komende jaren weer gaan stijgen. Een belangrijke vraag hierbij is: hoe hard?

Zoals gezegd, zijn rente-ontwikkelingen lastig te voorspellen, maar voor de keuze tussen bijvoorbeeld de hypotheekrente twintig jaar vastzetten of tien jaar, maakt het veel uit of rentes een beetje stijgen, of zeer sterk.

Wie voor die keuze staat, moet een paar dingen in de gaten houden.

20 jaar hypotheekrente vastzetten is duurder... in theorie

De renteverschillen tussen hypotheekrentes met een looptijd van tien en twintig jaar, bedragen momenteel zo'n 0,5 tot 0,6 procentpunt.

Zet je de rente voor twintig jaar vast met een hypotheek van 300.000 euro, dan ben je in theorie dus zo'n 1.500 euro per jaar bruto duurder uit, vergeleken met tien jaar vast. Over de looptijd van twintig jaar is dat 30.000 euro.

In theorie, want de aanname hierbij is dat je in het alternatieve geval kiest voor een rentevaste periode tien jaar...en dan over tien jaar de hypotheekrente weer vastzet tegen een vergelijkbaar tarief zet.

Kortom, hoe sterker rentes in de tussentijd stijgen, hoe kleiner het voordeel van twee keer tien jaar vastzetten.

Hypotheekrente 20 jaar vast, maar je verhuist in de tussentijd

Lang genieten van een extreem lage hypotheekrente lijkt fijn, maar is toch niet altijd even handig.

Want stel dat je gaat verhuizen - die kans is redelijk groot op een termijn van 20 jaar. Als je anno 2018 de rente op een laag niveau vastzet, is het belangrijk dat je de lage hypotheekrente kunt meenemen bij de hypotheek van je toekomstige, nieuwe woning.

Het is dus best jammer als je na elf jaar besluit te verkassen en dan noodgedwongen een hogere hypotheekrente moet accepteren. Check daarom de verhuisvoorwaarden van je hypotheek voordat je tekent voor een lange rentevaste periode, zeker als de rente twintig jaar vast staat.

Verbouwen... mogelijk minder bijlenen bij 10 jaar vast

Als je de hypotheekrente niet voor twintig, maar voor tien jaar vastzet, heb bij aanvang lagere maandlasten. Maar ook hier moet je opletten.

Stel bijvoorbeeld dat je geld wilt bijlenen voor een verbouwing. Als de resterende rentevaste periode is korter dan 10 jaar, kan het zijn dat de bank met de zogenoemde 'toetsrente' van 5 procent rekent voor het bedrag dat je maximaal mag bijlenen.

Dit betekent dat voor het bepalen van de maximale hypotheek wordt uitgegaan van een fictieve (relatief hoge) rente, om je leencapaciteit te bepalen. De kans is dus aanwezig dat je minder kunt lenen voor een verbouwing dan je eigenlijk wil.

10 jaar vast: buffer voor toekomstige rentestijging

Je kunt bij de keuze tussen een rentevaste periode van tien of twintig jaar ook het volgende overwegen. Als je liever voor de lagere maandlasten van een 10-jaarsrente gaat, maar beducht bent voor het risico van rentestijgingen, kun je ook het uitgespaarde renteverschil als buffer aanhouden.

Stel bijvoorbeeld dat je een hypotheeklening van 300.000 euro hebt.

Als je die nu voor tien jaar vast zet tegen een hypotheekrente van 2,36 procent (zonder NHG-garantie), dan bedragen je netto maandlasten voor een annuïteitenhypotheek bij aanvang 1.005 euro en lopen ze na een paar jaar op tot ongeveer 1.160 euro per maand. Volgens de site berekenhet.nl ben je over de periode van tien jaar dan 10.762 euro aan hypotheeklasten kwijt (rente plus aflossing).

Zet je de onder dezelfde voorwaarden de rente voor twintig jaar vast, dan starten je maandlasten bij 1.033 euro en lopen die na verloop van tijd op tot 1.287 euro per maand.

Met de rente die voor tien jaar vaststaat bespaar je in tien jaar tijd ongeveer 4.760 euro netto, kun je becijferen op berekenhet.nl.

Je kunt dan het volgende doen: als je vanuit je inkomen de uitgespaarde rente apart zet, zorg je voor een extra buffer. Dan combineer je de flexibiliteit van de 10-jarige rentevaste periode met een extra potje, mochten hypotheekrentes serieus stijgen.