Bij de presentatie van het regeerakkoord voor het kabinet-Rutte III afgelopen week kregen huiseigenaren een bak nieuwe maatregelen over zich uitgestort.

Er wordt opnieuw gesleuteld aan de hypotheekrenteaftrek en het eigenwoningforfait. Maar hoe pakt dat per saldo uit?

Vooropgesteld: we zitten nog in de fase van de plannen. Dus voordat de wijzigingen die het nieuwe kabinet wil doorvoeren werkelijkheid zijn, zijn we al snel een paar jaar verder.

Minder hypotheekrenteaftrek, lagere belastingtarieven

De hoofdlijn is dat de coalitie van VVD, CDA, D66 en ChristenUnie voor de inkomstenbelasting naar een stelsel met twee schijven wil: inkomen tot 68.600 euro wordt tegen 36,9 procent belast, inkomen daarboven tegen 49,5 procent. Tegen deze achtergrond wordt de hypotheekrenteaftrek versneld beperkt.

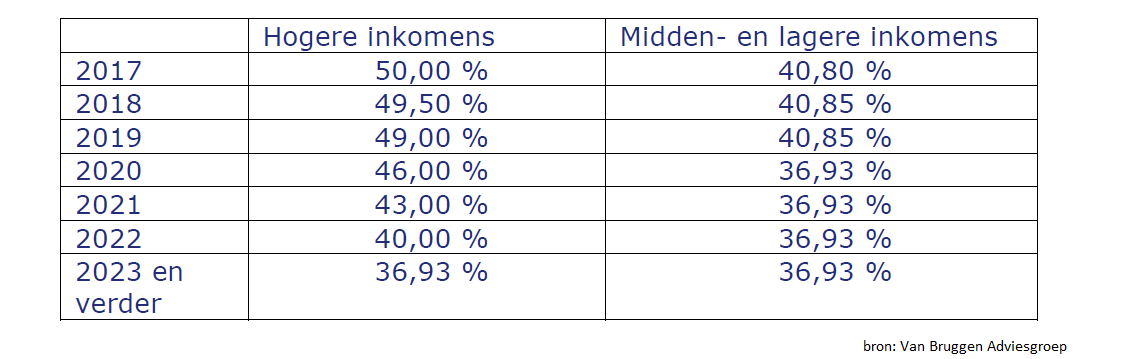

Dit jaar is de hypotheekrenteaftrek voor hogere inkomens die in de vierde belastingschijf vallen, nog maximaal 50 procent, en voor midden- en lagere inkomens 40,8 procent. Als geheugensteuntje hieronder een tabel met de huidige tarieven en schijven van de inkomstenbelasting in box 1.

De hypotheekrenteaftrek wordt al jaarlijks met een half procentpunt beperkt voor hogere inkomens. Maar vanaf 2020 komt er een versnelde afbouw voor alle huiseigenaren die profiteren van de renteaftrek. Intermediair Van Bruggen Adviesgroep heeft dit in het onderstaande schema samengevat.

Te zien is dat hogere inkomens vanaf 2023 op een maximale hypotheekrenteaftrek van 36,9 procent zitten en midden- en lagere inkomens al vanaf 2020.

Verlaging eigenwoningforfait

Het kabinet-Rutte III compenseert huiseigenaren enigszins door het eigenwoningforfait dat je moet optellen bij het belastbare inkomen, te verlagen tot 0,6 procent van de WOZ-waarde van een woning.

Of dit per saldo gunstig uitpakt, hangt af van je inkomen en de hoogte van de hypotheekrente. Van Bruggen Adviesgroep stelt in de nieuwsbrief van deze week dat de klap groter is als je een hogere hypotheekrente hebt (die nu nog meer aftrek oplevert) en een hoger inkomen.

Middeninkomen met lage hypotheekrente

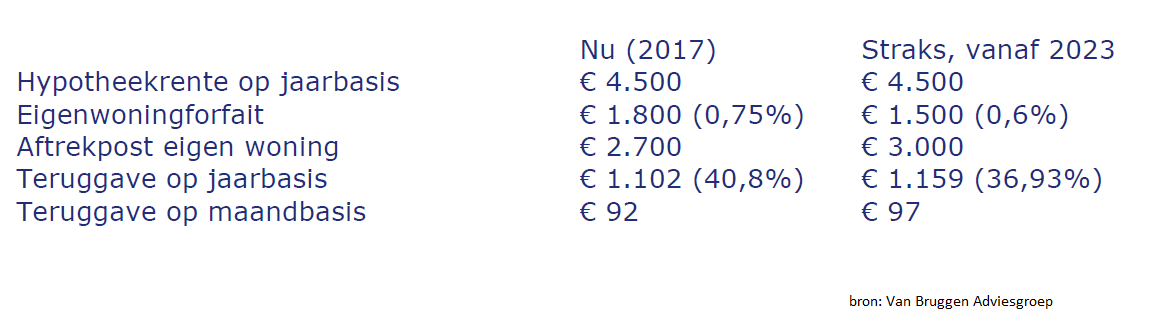

Twee voorbeelden illustreren dit. In het eerste voorbeeld gaat het om een huishouden met een inkomen van 65 duizend euro, een WOZ-waarde van 240 duizend euro, een hypotheek van 225 duizend euro en een rente van 2 procent. Ofwel: een middeninkomen met een relatief lage rente.

Het sommetje ziet er dan zo uit:

Te zien is dat de verlaging van het eigenwoningforfait met 300 euro per saldo zorgt voor een hogere aftrekpost. Hierdoor kan de verlaging van het tarief dat voor de aftrekpost geldt (dat daalt van 40,8 procent naar 36,9 procent), gecompenseerd worden. Per saldo is sprake van een vrijwel neutrale uitkomst.

Hoger inkomen en hogere hypotheekrente

Maar nu een voorbeeld met een huishouden dat in totaal een ton verdient per jaar, een WOZ-waarde heeft van 4 ton, een hypotheek van 350 duizend euro en een rente van 4 procent. Ofwel: een hoger inkomen met een hogere hypotheekrente.

Dan ziet het plaatje er zo uit:

Te zien is dat de verlaging van het eigenwoningforfait een voordeel van 600 euro oplevert. Maar omdat de resterende aftrekpost tegen een veel lager tarief kan worden ingezet (36,9 procent in plaats van 50 procent) is de uitkomst per saldo negatief. In dit voorbeeld gaat het om ongeveer 100 euro per maand aan extra lasten.

Koopkrachteffect

Hogere hypotheeklasten hoeven overigens niet te betekenen dat een huiseigenaar er in absolute zin op achteruit gaat. Je moet immers ook kijken naar de invloed van de invoering van de nieuwe belastingtarieven op het totale inkomen.

Voor tweeverdieners die elke 50 duizend euro per jaar krijgen, betekent de invoering van het tweeschijvenstelsel bijvoorbeeld een duidelijke lastenverlichting, omdat ze over het inkomen tussen de 20 duizend en 50 duizend euro fors minder belasting betalen.

Kortom, de persoonlijke situatie heeft grote invloed op de manier waarop Rutte III jouw portemonnee raakt.