Deel 2: wereldwijde oplossingen

Dit is het tweede artikel in een serie van drie over de veranderingen die zich wereldwijd in de pensioenstelsels voltrekken. In dit artikel gaan we in op de oplossingen die in verschillende landen over de hele wereld worden ontwikkeld. Het derde artikel gaat nader in op het Nederlandse pensioenstelsel.

In het eerste artikel hebben we gekeken wat de hogere levensverwachting voor de pensioenstelsels van landen over de hele wereld betekent, in het licht van de verschuiving van de verantwoordelijkheid van de overheid en pensioeninstellingen, naar het individu. In dit artikel wordt nader ingegaan op de oplossingen die in verschillende landen ontwikkeld zijn, waaruit andere landen die nog bezig zijn met de hervorming van hun stelsel, lering kunnen trekken. Gezien de grote verschillen tussen landen, is het moeilijk om algemene uitspraken te doen, maar het schema met de vier kernelementen in de ontwerpfase (figuur 1) kan goede aanknopingspunten bieden.

Figuur 1: kernelementen in de ontwerpfase

Bron: analyse BlackRock Retirement Institute.

Uiteraard kunnen de omstandigheden en de leeftijdsopbouw van de bevolking van land tot land enorm verschillen. Zo heeft Japan het grootste percentage inwoners boven de 65 jaar (26,9% van de totale bevolking), terwijl dit in Qatar juist extreem laag is (1,2%).* Toch is het in onze ogen mogelijk op grond van bovenstaande vier kernelementen algemene uitspraken te doen.

Contribuanten

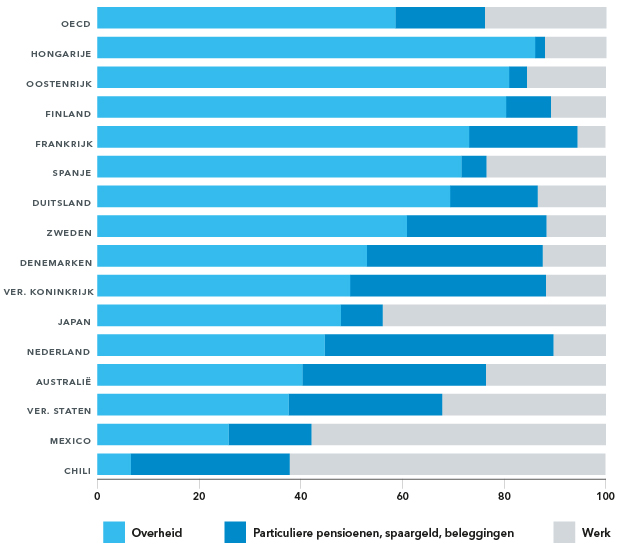

De meeste landen hebben een in hoge mate centraal gestuurd stelsel om burgers te voorzien van een pensioeninkomen dat een redelijke levensstandaard kan bieden. Figuur 2 laat zien dat het pensioeninkomen in veel landen sterk afhankelijk is van de overheidsbijdragen (pijler 1). Pas daarna volgen particuliere pensioenen en spaargeld en beleggingen (pijler 2 en 3), of voortzetting van betaalde arbeid.** Naarmate mensen zelf meer verantwoordelijkheid nemen voor hun pensioenopbouw, groeit het belang van pijler 2 en 3.

Figuur 2: Besteedbaar inkomen naar herkomst (bevolking 65 jaar en ouder)

Bron: OECD Pensions at a Glance 2013, hoofdstuk 5.3; analyse BlackRock Retirement Institute.

Er zijn verschillende manieren om te zorgen dat de enorme omschakeling die nodig is, om de inkomensgevolgen van de vergrijzing en de stijgende levensverwachting op te vangen, niet al te abrupt hoeft te verlopen voor particulieren en de samenleving. De overheid kan als veiligheidsklep de pensioenleeftijd langzaam verhogen en de pensioenuitkeringen stap voor stap aanpassen. Op persoonlijk vlak kunnen mensen langer blijven werken, wat niet alleen financiële voordelen oplevert, maar ook een aantoonbaar positief effect heeft op de geestelijke gezondheid, maatschappelijke betrokkenheid en de levensverwachting.***

Toch zal ook maatwerk nodig zijn, aangezien het voor sommige mensen niet mogelijk is langer te werken, en inkomsten vanuit pijler 1 in sommige gevallen noodzakelijk blijven. Voor mensen die wel langer kunnen werken, dient het echter eenvoudiger te worden om zelf hun pensioen te financieren. Dit betekent misschien ook dat het mogelijk moet zijn het overheidspensioen pas later te laten ingaan, in ruil voor een hogere uitkering.

Hoewel er geen kant-en-klare oplossingen bestaan, hebben landen als Japan en Singapore wel al concrete stappen gezet om de overgang naar de pensioenfase voor oudere werknemers eenvoudiger te maken en gelijkmatig over een aantal jaren uit te uit te spreiden. Er zijn ook landen waar de overheid particulieren stimuleert om meer op eigen benen te staan, zoals in de Verenigde Staten, dat meer startende ondernemers van 55+ telt dan starters tussen de 25 en 35.****

Verantwoordelijkheid

De verschuiving van de verantwoordelijkheid voor het nemen van beslissingen van experts (overheid, pensioenfondsen e.d.) naar particulieren kan een zware opgave lijken. Maar uit de ervaringen van een groot aantal landen die al verder zijn in dit proces, komt naar voren dat er verschillende mogelijkheden zijn om het juiste midden te vinden tussen mensen volledig de vrije hand geven in het regelen van hun pensioen en hen in feite elke beslissingsbevoegdheid uit handen nemen.

Goede voorbeelden zijn in dit opzicht Australië en het Verenigd Koninkrijk. Australië boekt veel succes met een verplichte pensioenopbouw, waarbij mensen persoonlijk weinig beslissingen hoeven te nemen. In dat opzicht lijkt de Australische pensioenregeling veel op een Defined Benefit-stelsel. Een nadeel is dat het percentage dat Australiërs voor hun pensioen sparen, in alle inkomensschalen vrijwel gelijk is. Dat kan vooral lastig zijn voor mensen met lagere inkomsten, die het gat dat de verplichte pensioenbijdrage in hun inkomsten slaat, misschien dichten door geld te lenen.

Bovendien leidt dit pensioenstelsel ertoe dat mensen zich minder persoonlijk betrokken voelen bij hun pensioenopbouw en minder kennis hebben van hun financiële situatie. Lijnrecht daartegenover staat het Verenigd Koninkrijk dat recent overgestapt is van verplichte annuitisering naar een aanpak waarbij de verantwoordelijkheid voor beslissingen bij de pensionering nu volledige bij het individu ligt, maar waarschijnlijk zal men daar uiteindelijk ergens halverwege uitkomen.

Voor welke koers een land ook kiest, het is duidelijk dat mensen behoefte zullen hebben aan ondersteuning bij hun nieuwe verantwoordelijkheden. Het bieden van begrijpelijke, op de persoonlijke situatie gerichte ondersteuning door een betrouwbare partij verdient dan ook een prominente plaats op de checklist bij het ontwerpen van een nieuw pensioenstelsel.

Het risico van een hogere levensverwachting

Mensen leven steeds langer en zelfs de beste actuariële analyse kan ons niet vertellen hoe lang deze ontwikkeling zal doorgaan. De enige manier om het financiële risico dat dit oplevert volledig weg te nemen, is door middel van een lijfrenteverzekering met collectieve risicodeling.***** Maar deze oplossing kent ook nadelen en onder verzekeringsdeskundigen wordt druk gediscussieerd over de kosten en de rol van verzekeringen om het risico van een hogere levensverwachting (langlevenrisico) af te dekken. Ook hier kunnen bestaande pensioenstelsels waardevolle inzichten bieden.

Zo hebben Singapore en Chili een stelsel ontwikkelt met grotere flexibiliteit en een redelijk evenwicht tussen verzekeringen en beleggingen. In Europese landen moeten oplossingen uiteraard rekening houden met de goed uitgebouwde sociale zekerheid, toch menen we dat deze voorbeelden interessante denksporen bieden voor beleidsbepalers en sociale partners.

Integratie

Het laatste kernelement legt een tekortkoming in de huidige Defined Contribution-pensioenstelsels bloot, die steeds duidelijker aan het licht treedt. In de meer ontwikkelde markten wordt het leven doorgaans in twee afzonderlijke fases gesplitst: de opbouw- en de afbouw- of uitkeringsfase. In sommige landen, zoals Chili, Zweden en Zwitserland, wordt het door beleggingen opgebouwde vermogen bij de pensionering bijvoorbeeld direct volledig overgebracht naar een verzekeringsproduct. In andere landen, zoals de VS en Australië, ligt de nadruk zo sterk op de opbouwfase dat men geen coherente strategie ontwikkeld heeft voor wat er bij de pensionering moet gebeuren.

Dit komt deels door de demografische situatie – nu pas staat een zo grote groep mensen die pensioen hebben opgebouwd op het punt om met pensioen te gaan – maar het is ook te wijten aan een lacune in de kennis. De Defined Benefit-stelsels, die tot nu toe de boventoon voeren, worden gekenmerkt door schaalgrootte, spreiding van verplichtingen en andere voordelen die het mogelijk maken om beleggingen te gebruiken om een grote groep mensen over een lange tijd van hun leven van een pensioen te voorzien.

Deze factoren zijn niet toegankelijk voor een individu die het opgebouwde pensioenvermogen wil gebruiken om een inkomstenstrategie na de pensionering te implementeren. Als het niet mogelijk is om manieren te vinden om de persoonlijke verplichtingen breder te spreiden, bijvoorbeeld via een soort collectief Defined Contribution-fonds, is het noodzakelijk om hier een nieuwe visie op te ontwikkelen.

In sommige landen zijn al creatieve oplossingen gevonden om de opbouw- en afbouwfase met elkaar te verbinden in een meer geïntegreerde portefeuille. Zowel in Nederland als in het Verenigd Koninkrijk zijn productstrategieën ontwikkeld die speciaal gericht zijn op de 10 overgangsjaren vóór de pensionering (grofweg van 55 tot 65 jaar). Hierbij wordt het doel van het beleggings- of spaarproduct geleidelijk aan verschoven, op basis van de input van de belegger, om beter voorbereid te zijn op de productstrategie waarop bij de pensionering zal worden overgestapt.

Een andere veelbelovende benadering is de ontwikkeling van levensloop- of doeldatum-georiënteerde fondsen, die beleggers de mogelijkheid bieden hun beleggingen gedetailleerd af te stemmen op hun doelen gedurende hun hele levensloop.****** Deze kunnen gecombineerd worden met een bepaald soort vorm van collectieve pensioenregeling, om bijvoorbeeld een universele continuïteit van inkomsten te waarborgen.

Waardevolle wegwijzers

Het pad naar een onwrikbaar pensioenstelsel dat toegerust is voor de huidige lange levensverwachting is vol kronkels. Zelfs de beste analytische systemen waarover we beschikken kunnen niet voorspellen hoe snel en tot welk niveau de levensverwachting zal stijgen. Toch menen we dat de punten die we hierboven genoemd hebben, kunnen dienen als waardevolle wegwijzers. We staan pas aan het begin van deze reis, maar naarmate meer landen hun pensioenstelsel zullen gaan hervormen, zal de richting waarin we gaan bewegen steeds duidelijker worden. De landen die bereid zijn deze reis nu aan te vatten, zullen hiervan het meest profiteren.

* World Bank Population Database

** OECD Pensions At a Glance, 2013

*** Aegon Retirement Readiness Survey 2016; Club Vita UK, “Live Longer? Retire Later”, Juni 2013

**** Oxford Economics & AARP, “The Longevity Economy: Generating economic growth and new opportunities for business”, p.8

***** Bij dit soort lijfrenteproducten wordt geprofiteerd van de verschillen in levensverwachting binnen een groep om de premies van degenen die vroeger overlijden aan te wenden voor degenen die langer leven.

****** BlackRock Retirement Institute, “Decum in DC: second act”, 2017

Lees ook

-

Waarom ons pensioenstel onhoudbaar is

-

Vergeet de AOW of je werkgever. Je moet zelf aan je pensioen gaan werken

-

Helft Nederlanders vertikt het om voor zijn pensioen te sparen en heeft straks een probleem

-

Hoe innoveer je als pensioenfonds – het antwoord op 6 vragen