Deel 3: de ontwikkelingen in Nederland

Dit is het derde en laatste artikel in een driedelige serie over de veranderingen die zich wereldwijd in de pensioenstelsels voltrekken. Dit artikel gaat dieper in op de Nederlandse aanpak van de stijgende levensverwachting.

De wereldwijde trend dat mensen langer leven en langer gezond blijven is in Nederland duidelijk waarneembaar. Zo is volgens het Centraal Bureau voor Statistiek de gezonde levensverwachting van een 65-jarige Nederlandse man gemiddeld gestegen van 80,90 in 2001 tot 83,77 in 2016, terwijl voor een vrouw over dezelfde periode de levensverwachting gestegen is van 84,72 tot 86,43. Die extra jaren hebben veel voordelen, maar betekenen ook dat we op een nieuwe manier moeten kijken naar hoe we ons leven inrichten – zowel financieel als op andere terreinen. Het betekent ook dat mensen meer zelf de verantwoordelijkheid voor hun financiële toekomst moeten gaan nemen, in plaats van uitsluitend te rekenen op de overheid en de werkgever.

Doordat de rente de laatste tijd aanhoudend laag is, is dit geen eenvoudige taak. De uitkeringen van veel pensioenfondsen zijn al bevroren en het risico bestaat dat Nederlandse pensioenfondsen in de toekomst zelfs over moeten gaan tot verlaging van de pensioenuitkeringen. Wat de Nederlandse situatie extra ingewikkeld maakt, is dat, ondanks de welbekende uitdagingen, het huidige systeem gezien wordt als één van de beste ter wereld.*

Hoe men erin kan slagen de beste kenmerken van het huidige pensioenstelsel te combineren met de noodzaak om mensen meer eigen verantwoordelijkheid te geven, is een vraag die leidt tot diepgaande discussies tussen sociale partners, beleidsmakers en wetenschappers. In deze context is het volgens ons nuttig om te kijken wat andere landen gedaan hebben om hun stelsel aan te passen aan de hogere levensverwachting.

Een andere manier van kijken

Het is een goed teken dat veel Nederlanders inmiddels wel inzien dat het nodig is zelf meer aan hun pensioenopbouw te doen. In de laatste versie van het BlackRock Investor Pulse onderzoek antwoordde bijvoorbeeld 75% van de 1.000 respondenten bevestigend op de vraag of ze zich verantwoordelijk voelden voor de financiering van hun pensioen, hoewel ze ook aangaven zich zorgen te maken dat ze niet over voldoende financiële kennis beschikken om die verantwoordelijkheid op zich te nemen.**Een groter gevoel van verantwoordelijkheid is een belangrijke eerste stap om los te komen uit de traditionele situatie waarin mensen ervan uit gingen dat de overheid en de werkgever zorg zouden dragen voor het pensioen. Het geeft ook aan dat mensen zich ervan bewust zijn dat de huidige royale pensioenen, die tot de hoogste van alle ontwikkelde landen behoren, niet houdbaar zijn zonder een ingrijpende verandering en grotere persoonlijke betrokkenheid.***

Er zijn ook andere factoren die een fundamentele andere kijk op deze materie ondersteunen, zoals de snelle verandering van het Nederlandse arbeidsklimaat, waarin steeds meer flexibel wordt gewerkt en het aantal zelfstandigen groeit. Ook het groeiende ongemak over de onevenredige generatie-overdracht door de wijdverbreide systematiek van de doorsneepremie draagt hieraan bij.

Kleine aanpassingen

In Nederland zijn de eerste stappen om het stelsel aan de nieuwe situatie aan te passen, al gezet. Om een paar voorbeelden te noemen: de AOW-leeftijd wordt stapsgewijs verhoogd naar 67 jaar in 2021, het is niet langer verplicht om het opgebouwde vermogen bij de pensionering in één keer om te zetten in een vaste uitkering en eindloonregelingen worden omgezet in middelloonregelingen. Toch lijkt verdere hervorming van pijler 2 onontkoombaar.

Om een goed beeld te krijgen van de huidige situatie en de punten die bij de hervorming de prioriteit zouden moeten krijgen, kan het helpen om terug te keren naar de vereenvoudigde matrix uit het eerste artikel. In deze matrix past de Nederlandse situatie waarschijnlijk het beste in het vak “Liberaal paternalisme”.

Figuur 1

Bron: BlackRock Retirement Institute.

Eén van de redenen waarom Nederland tot deze categorie behoort, is dat Nederlanders wereldwijd het vaakst “geen idee” antwoordden op de vraag of ze goed op koers zijn om hun gewenste pensioeninkomen te realiseren en dit ondanks het feit dat een meerderheid weet dat ze toegang hebben tot mijnpensioenoverzicht.nl.**** Dit is niet verrassend, aangezien werknemers in ons land er tot in hoge mate vanuit gaan dat hun werkgever en de overheid voor hun pensioen zullen zorgen. Daar komt bij dat het concept van “Liberaal paternalisme” ervan uitgaat dat de pensioeninstellingen de meeste kennis en vaardigheden bezitten om het pensioenvermogen van mensen gedurende hun hele levensloop te beheren. De Nederlandse pensioenfondsen voldoen uitstekend aan dit profiel.

Hervorming van het stelsel

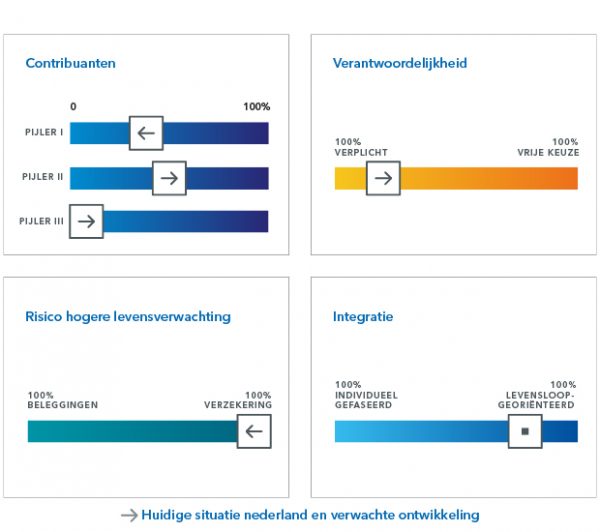

In artikel 2 van deze serie hebben we vier kernelementen benoemd die van groot belang zijn in de ontwerpfase om tot een nieuw pensioenstelsel te komen: contribuanten, verantwoordelijkheid, risico van hoger levensverwachting en integratie. Een korte samenvatting van wat deze kernelementen inhouden:

- Contribuanten: de partijen die bijdragen aan de opbouw van het pensioeninkomen zijn te verdelen in drie pijlers – de overheid (pijler 1), bedrijfspensioenfondsen of een aan de werkgever of de bedrijfstak gekoppelde pensioenuitvoerder (pijler 2) en particuliere/ vrijwillige pensioenplannen (pijler 3).

- Verantwoordelijkheid: de mate waarin beleggers zich betrokken voelen/ betrokken zijn bij het nemen van beslissingen over hun pensioen en de latere uitkeringen.

- Risico van hogere levensverwachting: de keuze uit financiële producten die het risico van een hogere levensverwachting kunnen verminderen.

- Integratie: de mate waarin een pensioenproduct is afgestemd op de gehele levensloop of een tweedeling kent in een opbouw- en uitkeringsfase.

Figuur 2 geeft aan wat de huidige positie van Nederland met betrekking tot deze vier kernelementen is en in welke richting de hervormingen gaan.

Figuur 2: kernelementen in de ontwerpfase

Bron: BlackRock Retirement Institute.

Contribuanten

De Nederlandse pensioenfondsen gingen van oudsher uit van een beoogde vervangingsratio van 70% van het laatstverdiende salaris. Inmiddels is deze ambitie bijgesteld tot 70% van het gemiddelde inkomen en zijn al concrete stappen genomen om de AOW-uitkeringen te verlagen, de risicoverhoudingen binnen Defined Benefits (DB) pensioenen aan te passen en het aantal DB-pensioenen af te bouwen.

Zoals ons Investor Pulse onderzoek laat zien, verwachten veel werknemers nog een jaarlijks pensioen van € 27.500 of een vervangingsratio van 100%.**** Dat duidt op een enorme kloof tussen feiten en verwachtingen. Steeds meer bedrijfs- en bedrijfstakpensioenfondsen gaan over op een Defined Contribution (DC) regeling. DC kan ook mogelijkheden scheppen voor de groeiende groep zelfstandigen die op dit moment niet van een collectieve pensioenregeling kunnen profiteren. Maar welk initiatief een overheid ook neemt, het is eerst zaak te beslissen wat de juiste vervangingsratio is waarnaar gestreefd dient te worden, welke gedeelte van het pensioen in elk van de drie pijlers opgebouwd dient te worden en wat een billijke generatie-overdracht is.

Internationale vergelijking van pensioenstelsels maakt ook duidelijk dat het belangrijk is om te stimuleren dat mensen langer doorwerken om de transitie naar het pensioen geleidelijker te laten verlopen. Landen als Japan kunnen wat dit betreft nuttige inzichten opleveren.

Verantwoordelijkheid

Het lijkt misschien een eenvoudige oplossing om de verantwoordelijkheid voor de pensioenopbouw van overheid en werkgevers te verschuiven naar het individu en zo de effecten van de vergrijzing op te vangen, maar zonder de juiste ondersteuning en financiële educatie kan dit juist contraproductief werken. Gezien de eerdere constatering dat Nederlandse particulieren er nog niet goed op voorbereid zijn zelf de verantwoordelijkheid te nemen, zouden de eerste oplossingen niet al te veel actieve beslissingen moeten vereisen van mensen die binnenkort met pensioen gaan.

Automatische deelname (auto-enrollment) en escalatie waarbij bijdragepercentages gekoppeld zijn aan factoren zoals leeftijd of aantal jaren tot pensionering, bieden doorgaans een goede aanpak. Financiële educatie dient echter op de langere termijn een vaste plaats te krijgen in het onderwijssysteem.

Mensen die al dichter bij de pensionering staan, zouden vaker gebruik moeten maken van een financieel adviseur. De maatregelen die onder de Wet op het financieel toezicht zijn genomen, hebben ertoe geleid dat mensen die willen beleggen met het oog op hun pensioen, meer vertrouwen kunnen hebben in financieel adviseurs, zodat het zeer lage percentage van mensen die gebruik maken van een financieel adviseur zal gaan stijgen.****

Risico hogere levensverwachting

Het collectieve risico van een hogere levensverwachting wordt in Nederland aangepakt door regelingen in zowel pijler 1 als pijler 2. Daarmee bevindt ons land zich in een benijdenswaardige positie. De collectieve risicodeling tussen werkgever en werknemer binnen de huidige DB-regelingen kan een groot deel van de pijn die de transitie naar DC in andere landen oplevert, verlichten.

Aanvullende regelingen, zoals de excedentregeling, zijn een goed voorbeeld van hoe DB en DC naast elkaar kunnen bestaan. Oplossingen die erop gericht zijn ook na de pensionering gebruik te blijven maken van de beleggingsexpertise en de voordelen van collectief beheerde pensioenvermogens zouden goede mogelijkheden kunnen bieden om de vermogensgroei te bewerkstelligen die nodig is voor een bevolking die langer leeft. De Premie Pensioen Instelling (PPI) is een concrete stap in deze richting, net als het Algemeen Pensioenfonds. Dergelijke instellingen dragen bij tot een grotere diversiteit van partijen die het pensioenvermogen beheren.

Maar zoals voor elke oplossing geldt, is het optimale resultaat doorgaans niet bij de extremen te vinden (100% lijfrente of 100% beleggingen), maar ergens daar tussenin. En gezien de brede maatschappelijke ondersteuning van collectieve pensioenregelingen, kan het nieuwe Nederlandse stelsel misschien ook op de langere termijn bepaalde aspecten van risicodeling behouden.

Integratie

Van oudsher werd in de pensioenstelsels in vrijwel alle landen ter wereld, dus ook in Nederland, een strikt onderscheid gemaakt tussen de opbouw- en de uitkeringsfase, die tot uiting kwam in de aangeboden producten. De recente Nederlandse regeling die herbelegging van het vermogen na de pensionering toestaat, de Wet verbeterde premieregeling, breekt hiermee, waardoor veel meer soorten pensioenproducten kunnen worden aangeboden. De Sociaal-Economische Raad (SER) heeft een aantal aantrekkelijke paden geschetst die beleggers vanaf zo’n 10 jaar voor hun pensionering kunnen volgen.

Dergelijke oplossingen, waarbij beleggers expliciet een niet-bindende selectie maken op basis van hun risicovoorkeuren, kan creatieve mogelijkheden scheppen om een brug te slaan tussen de opbouw- en uitkeringsfase, gebruikmakend van de enorme expertise die in tientallen jaren met DB-producten is opgedaan en de tendens van Nederlanders om niet te beleggen en een groot deel van hun vermogen op spaarrekeningen aan te houden, sterk te verminderen.****

Een stelsel voor de toekomst

Over de hele wereld staan pensioenstelsels voor de lastige taak te hervormen, terwijl ze ernaar blijven streven aan hun primaire doel te voldoen, namelijk een redelijk en betrouwbaar inkomen te bieden aan gepensioneerden die langer leven en langer gezond blijven. In veel landen worden op dit moment interessante ideeën verkend om een beter evenwicht te vinden tussen persoonlijke verantwoordelijkheid, de instandhouding van een eerlijke maatschappelijke verdeling en financiële houdbaarheid. Tot op de dag van vandaag heeft niemand het ei van Columbus gevonden, maar Nederland is toch al goed op weg.

* Melbourne Mercer Global Pensions index

** BlackRock Investor Pulse Nederland, 2017

*** OECD Pensions At a Glance, 2015

**** BlackRock Investor Pulse, 2017

Lees ook

-

Waarom ons pensioenstel onhoudbaar is

-

Wat wij kunnen leren van het pensioensysteem van Singapore (en andere landen)

-

Helft Nederlanders vertikt het om voor zijn pensioen te sparen en heeft straks een probleem

-

Hoe innoveer je als pensioenfonds – het antwoord op 6 vragen