Deel 1: de nieuwe realiteit

Dit is het eerste artikel in een serie van drie, waarin we kijken naar de veranderingen die zich wereldwijd in de pensioenstelsels voltrekken en op zoek gaan naar de belangrijkste aanknopingspunten voor een nieuwe benadering van pensioenen. We beginnen met een analyse van wat de nieuwe realiteit van een langere levensverwachting en een hogere afhankelijkheidsratio betekent voor pensioenstelsels die gebaseerd zijn op Defined Contribution (DC). In deel twee gaan we in op mogelijke oplossingen op mondiaal niveau, waarna we in deel drie kijken naar het Nederlandse pensioenstelsel.

Macro-visie

Over veranderingen in de pensioenstelsels en de effecten van een langere levensverwachting wordt veel gesproken, maar in de meeste landen wordt nog altijd weinig ondernomen. Concrete stappen blijven doorgaans beperkt tot tactische ingrepen, als reactie op knelpunten in de bevolkingsopbouw of de begrotingssituatie. Toch verwachten we dat er wel degelijk veranderingen in aantocht zijn, omdat de vergrijzing wereldwijd toeneemt.

In landen waar de gemiddelde leeftijd sneller stijgt, zien we een algemene verhoging van de pensioenleeftijd, hetzij volgens een vast leeftijdsschema, of gekoppeld aan de stijging van de algemene levensverwachting. Voorbeelden hiervan zijn Spanje, waar de pensioenleeftijd gekoppeld is aan de stijging van de levensverwachting en Nederland, waar de pensioenleeftijd trapsgewijs stijgt van aanvankelijk 65 naar 67 in 2020.

In landen waar de werkgever een grote rol speelt bij pensioensopbouw zien we gaandeweg een overstap van Defined Benefit (DB) naar Defined Contribution (DC). Die trend, die het sterkst ontwikkeld is in Australië en zich nu ten volle door in landen zoals het Verenigd Koninkrijk, veronderstelt impliciet een verschuiving van de verantwoordelijkheid voor pensioensopbouw naar particulieren.

Hoe landen houdbare pensioenen kunnen blijven verzorgen voor een ouder wordende bevolking, is echter nog niet erg duidelijk en consistent. Elk land begint vanaf een eigen startpunt te bouwen aan een pensioenstelsel dat opgewassen moet zijn tegen de steeds verder stijgende levensverwachting en de groeiende afhankelijkheidsratio*.

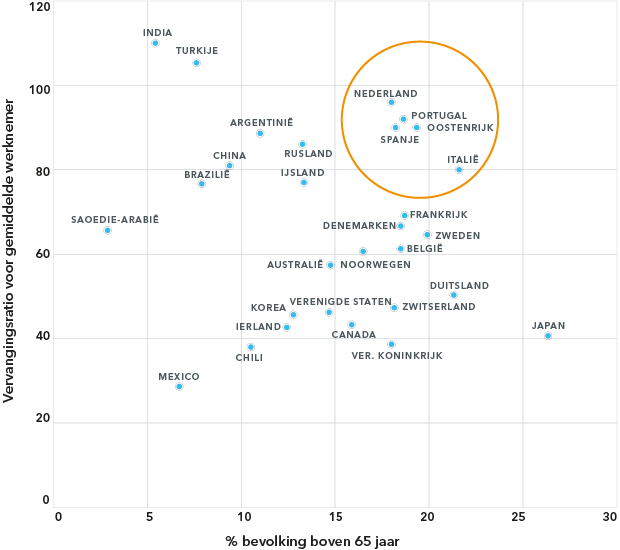

Waar alle landen echter mee te kampen hebben, is de groei van het percentage gepensioneerden in de totale bevolking en het feit dat de vervangingsratio’s waarop pensioenen** gebaseerd zijn aan de hoge kant liggen. Figuur 1 brengt dit voor verschillende OESO-landen in kaart. Hoewel dit slechts een momentopname is en diepere analyse van de heersende trends noodzakelijk is, maakt deze figuur wel duidelijk waarom Nederland urgent naar de houdbaarheid van het huidige pensioenstelsel moet kijken.

Figuur 1: De houdbaarheid van het huidige niveau van pensioenuitkeringen per land

Bron: OECD Pensions at a Glance, 2015; analyse BlackRock Retirement Institute.

De analyse slaat op peiler 1 en peiler 2 uitkeringen, waarbij de omcirkelde landen het meest kwetsbaar zijn gezien de combinatie van hoge uitkeringen en snel verouderende bevolking.

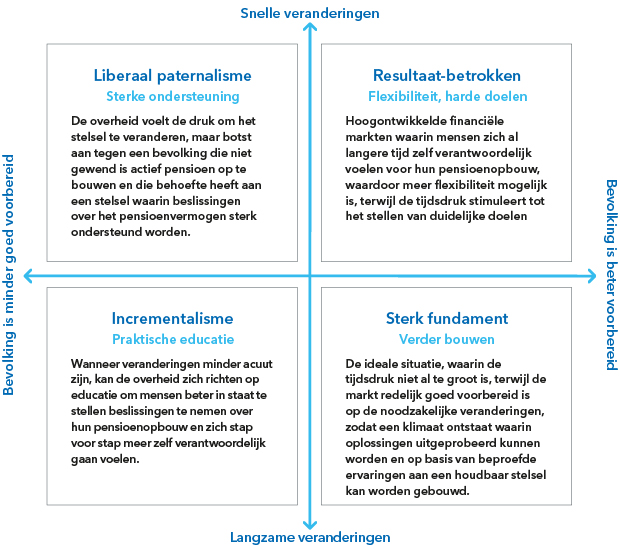

Een matrix als hulpmiddel

Ongeacht waar landen zich in bovenstaand spectrum bevinden, dient elk land erover na te denken wat de beste mix is van overheids- en particulier pensioen. De afnemende arbeidsbevolking, die de pensioenpotten moet vullen, in combinatie met de toegenomen levensverwachting zorgt namelijk voor zowel fiscale als financiële problemen. Een eenvoudige matrix die de huidige situatie langs twee assen weergeeft kan inzicht bieden.

De eerste as is de mate waarin verandering nodig is of verwacht wordt. De tweede as geeft aan hoe goed de bevolking voorbereid is om zelf de verantwoordelijkheid te nemen voor pensioenopbouw, variërend van de cultuur rond sparen en beleggen tot de technologische infrastructuur. Figuur 2 is een voorbeeld van zo’n eenvoudige matrix, waarin de situatie waarin landen zich bevinden is teruggebracht tot vier kernkarakteristieken.

Figuur 2

Bron: analyse BlackRock Retirement Institute.

In beide dimensies van deze matrix zijn veel meer permutaties mogelijk, maar als startpunt kan deze uitwerking een vruchtbare bijdrage aan de discussie leveren, waarbij onderstaande overwegingen van groot belang zijn.

- de wil van een land om het pensioenstelsel te hervormen en het tempo van deze hervorming, zal sterk beïnvloed worden door:

- de in figuur 1 weergegeven “druk” tussen de bevolkingspiramide (x-as) en het uitbetalingsniveau (y-as). Hoe minder betaalbaar, hoe hoger de druk voor verandering;

- de flexibiliteit van de arbeidsmarkt en de mogelijkheid om het aantal beschikbare arbeidskrachten te verhogen (met maatregelen zoals flexibiliteit ronde het einde van de loopbaan, meer vrouwelijke arbeidskrachten en gericht aantrekken van geschoolde, buitenlandse arbeidskrachten);

- het politieke landschap, d.w.z. de gestelde prioriteiten en voorkeuren;

- het vertrouwen binnen en tussen de partijen die in een hervorming de hoofdrol spelen: overheid, sociale partners, pensioenfondsen, financiële dienstverleners (inclusief adviseurs) en het publiek.

Aan de andere kant is van groot belang in welke mate de overheid, financiële dienstverleners en het publiek achter een pensioenstelsel staan dat sterker berust op de verantwoordelijkheid van het individu. Enkele punten die hierbij een rol spelen, zijn:

- het al dan niet bestaan van een spaar- en beleggingscultuur;

- de diepte en breedte van de beschikbare beleggings- en verzekeringsproducten;

- de (verwachte) mate van solidariteit tussen de generaties;

- of er al dan niet een verwachting bestaat ten aanzien van gedeeld risico, waarmee rekening gehouden dient te worden;

- of het belangrijk is bredere maatschappelijke of MVB/ESG-overwegingen in het stelsel in te bouwen;

- het niveau van integratie van de pensioen- en de spaar/beleggings-infrastructuur.

Figuur 2 maakt het mogelijk om te bepalen waar een land zich bevindt in de overgangsfase naar een meer bestendig pensioenstelsel met grotere individuele verantwoordelijkheid. Om een voorbeeld te geven: de VS vallen in de matrix hierboven waarschijnlijk in de categorie “Sterk fundament – verder bouwen”, waarbij vanwege de overgang naar DC de druk om het pensioenstelsel snel te hervormen minder groot is dan in bijvoorbeeld Italië of Nederland. Hoewel de matrix, zoals elke schematische weergave, de werkelijkheid niet volmaakt dekt, kan hij wel helpen om de noodzakelijke veranderingen te benoemen en te bepalen wat voor vragen en onderwerpen grondige bestudering verdienen.

Bouwen aan een nieuw pensioenstelsel

De positie van een land in de matrix bepalen is dan ook een belangrijke eerste stap in het veranderingsproces omdat het de kaders voor de ontwerpfase kan schetsen. Welke aspecten verdienen de aandacht bij de hervorming van het pensioenstelsel? Als we kijken naar landen die al verder zijn in de ontwikkeling van een DC-stelsel, levert dat inzichten op die richting kunnen geven. Figuur 3 benoemt vier kernpunten die in de ontwerpfase van belang zijn.

Figuur 3: De voornaamste kernpunten bij het ontwerpen van een pensioensysteem

Bron: analyse BlackRock Retirement Institute.

In de meeste landen berust het pensioenstelsel op drie pijlers, die er samen voor moeten zorgen dat mensen een pensioen opbouwen dat voldoet aan het door de beleidsmakers bepaalde niveau. Pijler 1 is het staatspensioen, pijler 2 en 3 zijn bedrijfs- en particuliere pensioenen. Voor veel landen komt dit neer op een doelstelling om 70 tot 80% van het arbeidsinkomen te vervangen. In de ideale situatie worden ter ondersteuning hiervan overheidsbeleid, belastingmaatregelen en regelgeving ontwikkeld. In veel landen levert pijler 1 van oudsher de belangrijkste bijdrage aan de pensioenopbouw, maar langzamerhand vindt een verschuiving plaats naar een meer evenwichtige verdeling over de drie pijlers. Wat de juiste verhouding tussen de drie pijlers is, zal per land verschillen, maar een belangrijke factor is hoe dan ook dat individuen meer verantwoordelijkheid moeten gaan voelen voor de beslissingen die genomen worden.

Hoe actief mensen precies moeten zijn, zal opnieuw van land tot land verschillen. Enerzijds gaat het om hun pensioen, zodat persoonlijke voorkeuren van invloed zullen zijn op beslissingen over hoeveel mensen willen sparen en beleggen, en waarin. Anderzijds beschikken de meeste mensen waarschijnlijk niet over voldoende kennis op het gebied van de pensioenopbouw; durven ze geen beslissingen te nemen, of worden ze te veel gedreven door onbewuste motieven, wat tot sub- optimale beslissingen kan leiden. Het is moeilijk om het juiste evenwicht te vinden, maar beleidsmakers kunnen tegenwoordig naar een hele waaier van voorbeelden kijken van landen met een verplichte pensioenbijdrage, zoals Australië en Chili, tot landen met een strikt vrijwillige pensioenbijdrage, zoals Japan.

Wanneer het om de beschikbare pensioenproducten gaat, zijn er twee factoren die speciale aandacht verdienen. De eerste, meest voor de hand liggende factor, is het risico van de hogere levensverwachting. Dit risico kan worden ondervangen door middel van beleggings- en verzekeringsproducten. Beide hebben voor- en nadelen voor de eindgebruiker. De optimale oplossing kan zich over een breed terrein uitstrekken, van 100% beleggingen tot 100% verzekering, of een mix van beide. De tweede factor, die subtieler samenhangt met de beschikbare pensioenproducten, is de mate waarin ze al dan gericht zijn op alle levensfasen. In de meeste DC-systemen wordt de levenscyclus in tweeën gesplitst: de opbouwfase en de afbouw- of uitkeringsfase. Nu mensen langer leven, is het belangrijk geïntegreerde producten te ontwikkelen die gericht zijn op het hele leven van een individu.

Het feit dat mensen langer een gezond leven leiden, creëert nieuwe mogelijkheden. Maar om ten volle van die extra jaren te kunnen profiteren, zullen landen fundamentele veranderingen moeten doorvoeren in de uitwerking van het pensioenstelsel.

* De afhankelijkheidsratio is de verhouding tussen mensen in een niet-actieve leeftijdsgroep (<15 of 65+) tot volwassenen die tot de arbeidsbevolking behoren (15–64).

** De vervangingsratio is het persoonlijke bruto-inkomen na pensionering, in verhouding tot het bruto-inkomen voor pensionering.

Lees ook

-

Wat wij kunnen leren van het pensioensysteem van Singapore (en andere landen)

-

Vergeet de AOW of je werkgever. Je moet zelf aan je pensioen gaan werken

-

Helft Nederlanders vertikt het om voor zijn pensioen te sparen en heeft straks een probleem

-

Hoe innoveer je als pensioenfonds – het antwoord op 6 vragen