- De gemiddelde huizenprijs is op jaarbasis gedaald in 2022. Dat is voor het eerst in zo’n 10 jaar.

- Hiermee komen koopwoningen wellicht weer binnen het bereik van bijvoorbeeld starters, maar zij hebben wel te maken met een fors gestegen hypotheekrente.

- Bekijk hier in welke regio’s de maximale hypotheek voldoende is voor de gemiddelde huizenprijs, als je anderhalf of twee keer modaal verdient.

- Lees ook: 3 scenario’s voor de hypotheekrente in 2023: dit zijn de gevolgen voor je maandlasten

Nadat er tien jaar lang sprake was van prijsstijgingen op de markt voor koopwoningen, is nu een dalende trend ingezet voor huizenprijzen. Tegelijk is de hypotheekrente gestegen, waarmee de leencapaciteit van kopers daalt. Business Insider bekeek voor 40 regio’s waar je met een maximale hypotheek voldoende financiering hebt om de gemiddelde huizenprijs te kunnen betalen.

De woningmarkt is een relatief korte tijd omgeslagen. Sinds het dieptepunt van de kredietcrisis in 2013 zijn de huizenprijzen fors gestegen. Destijds bedroeg de gemiddelde verkoopprijs 222.000 euro. Die is vervolgens gestegen tot 386.000 euro in 2021, blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster.

De gemiddelde verkoopprijs is in 2022 verder opgelopen tot meer dan vier ton, maar afgelopen jaar begon de huizenmarkt wel af te koelen. Vanaf augustus tot en met november daalden de huizenprijzen ten opzichte van de vorige maand, terwijl jaar-op-jaar nog wel sprake was van een stijging.

Lagere hypotheek door hogere hypotheekrente

De afkoeling van de huizenmarkt heeft veel te maken met de hypotheekrente, die vanaf februari vorig jaar behoorlijk is gestegen als gevolg van de onzekere economische situatie en de hoge inflatie.

In januari 2022 lag de gemiddelde rente voor hypotheken zonder NHG-verzekering en een rentevaste periode van 10 jaar nog op 1,5 procent. Deze is gestegen naar inmiddels gemiddeld 4,6 procent.

De stijging van de hypotheekrente heeft invloed op de maximale hypotheek, maar daarnaast spelen dit jaar ook ook verscherpte hypotheekregels een rol. Door de hoge inflatie mag je als huizenkoper een een minder groot deel van je bruto inkomen voor hypotheeklasten gebruiken. Dit om te voorkomen dat mensen te dure woningen kopen en betalingsproblemen krijgen.

De strengere leennormen zijn van minder grote invloed dan de hypotheekrente, maar bij een gelijkblijvende rente kan de hypotheek afhankelijk van het inkomen 0,5 tot 4,8 procent lager uitvallen, bleek uit berekeningen van financieel intermediair Van Bruggen Adviesgroep waar Business Insider eerder over schreef.

Wat kun je kopen met maximale hypotheek?

Afgelopen week meldde makelaarsvereniging NVM dat de gemiddelde huizenprijs in het vierde kwartaal van 2022 met 6,4 procent is gedaald ten opzichte van een jaar eerder. De gemiddelde verkoopprijs kwam uit op 407.000 euro, 18.000 euro lager dan in derde kwartaal.

Maar per regio verschilt de gemiddelde huizenprijs en daarmee ook de betaalbaarheid van woningen. Business Insider heeft de gemiddelde transactieprijzen van de NVM voor 40 regio's op een rij gezet om te zien of die betaalbaar zijn met de maximale hypotheek voor eenverdieners en tweeverdieners in 2023.

We beginnen met de eenverdieners. Als voorbeeld nemen we een alleenstaande die met 60.000 euro per jaar zo'n anderhalf keer modaal verdient. Deze huizenkoper sluit een annuïtaire hypotheek af voor 10 jaar vast met NHG-verzekering tegen 3,92 procent rente.

Daarmee komt de maximale hypotheek uit op 264.374 euro. De bruto maandlast bedraagt 1.250 euro. De netto maandlast, dus met hypotheekrenteaftrek, bedraagt bij aanvang 957 euro.

Hier kan eenverdiener kopen met maximale hypotheek van €264.374

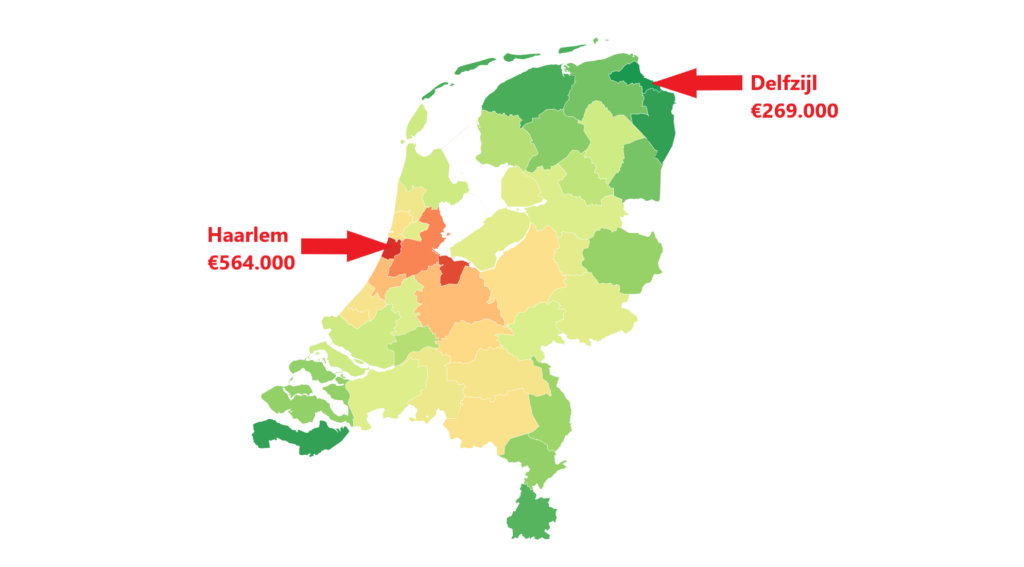

Het onderstaande kaartje toont de gemiddelde transactieprijs in de verschillende NVM-regio's. Beweeg met de cursor over de kaart om de gemiddelde huizenprijs te zien en of deze onder of boven de maximale hypotheek van 264.374 euro ligt.

De roodtinten op de kaart verklappen al dat het er nogal somber uitziet voor de alleenstaande. De laagste gemiddelde transactieprijs is te vinden in Delfzijl en omgeving en bedraagt 269.000 euro, een paar duizend euro meer dan onze eenverdiener maximaal kan lenen.

Dit geeft aan dat het als starter met een prima inkomen nog steeds moeilijk is om een voet tussen de deur te krijgen op de woningmarkt, ondanks dat de prijzen zijn gedaald. Een eenverdiener zal dus al snel naar een koopwoning moeten zoeken voor een prijs die onder het gemiddelde van de regio ligt.

Hier kunnen tweeverdieners kopen met €387.749

Door naar de tweeverdieners. Zal het hen beter vergaan? We hebben het hier over een stel dat gezamenlijk twee keer modaal verdient, elk 40.000 euro per jaar. Met 80.000 euro aan inkomen kunnen ze maximaal 387.749 euro lenen. Dit is wederom een annuïtaire hypotheek met NHG-verzekering, voor 10 jaar vast tegen 3,92 procent rente.

De kaart hieronder is opnieuw een weergave van de gemiddelde transactieprijzen en in hoeverre die matchen met de maximale hypotheek. Veeg je met cursor over de kaart om de prijzen te zien.

Deze kaart is beduidend groener en ons koppel staat er dan ook een stuk florissanter voor dan de alleenstaande. Met bijna vier ton aan maximale hypotheek kunnen ze in 23 van de 40 regio's terecht, als ze tegen de gemiddelde transactieprijs een huis willen kopen.

Als ze er nog wat extra geld bij weten te sprokkelen, kunnen ze hun zoekgebied uitbreiden. Sommige regio's vallen maar net buiten hun budget, zoals de Zaanstreek.

Randstedelijke gebieden blijven grotendeels buiten hun bereik, tenzij de tweeverdieners een koopwoning zoeken tegen een prijs die lager is dat het gemiddelde in de regio. Alleen Groot-Rijnmond met Rotterdam valt zonder extra's binnen hun budget.