- Afgelopen donderdag heeft budgetvoorlichtingsinstantie Nibud de nieuwe normen voor de maximale hypotheek in 2023 bekendgemaakt.

- Geldverstrekkers hanteren deze normen om te bepalen hoe hoog de hypotheek van een huiseigenaar maximaal mag zijn.

- Business Insider geeft een overzicht van de maximale hypotheek in 2023 voor inkomens tussen de 35.000 en 95.000 euro.

- Lees ook: Zo hard hakt hogere hypotheekrente in op huizenprijs: biedprijs €30.000 lager bij rentestijging van 1,2%

Koop je volgend jaar een huis of sluit je een hypotheek af voor bijvoorbeeld een verbouwing, dan krijg je te maken met de nieuwe leennormen die de maximale hypotheek bepalen. Vanwege de hoge inflatie zijn de normen krapper dan dit jaar.

De hypotheeknormen ofwel de zogenoemde financieringslastpercentages, worden elk jaar door budgetinstituut Nibud opgesteld. De budgetvoorlichtingsinstantie heeft de normen voor 2023 afgelopen donderdag bekendgemaakt en naar de Tweede Kamer gestuurd.

Doorgaans wordt het advies van het Nibud overgenomen, waarna geldverstrekkers de normen hanteren voor het berekenen van de maximale hypotheek.

Het Nibud heeft de normen voor de maximale hypotheek in 2023 aangescherpt en daardoor kunnen huizenkopers en huiseigenaren gemiddeld tussen 3 procent en 3,8 procent minder lenen, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Daarmee valt de maximale hypotheek voor lagere en middeninkomens gemiddeld tussen de 5.000 euro tot 9.000 euro lager uit. Hogere inkomens kunnen gemiddeld ongeveer tussen de 14.000 euro en 22.000 euro minder lenen. Althans, als het inkomen en de hypotheekrente per 1 januari 2023 niet wijzigen.

Gaat het inkomen volgend jaar wel omhoog, dan hangt het af van hoeveel je meer gaat verdienen, of je in 2023 evenveel als dit jaar kunt lenen of meer. En dan is voor het gemak een wijziging in de hypotheekrente niet meegenomen.

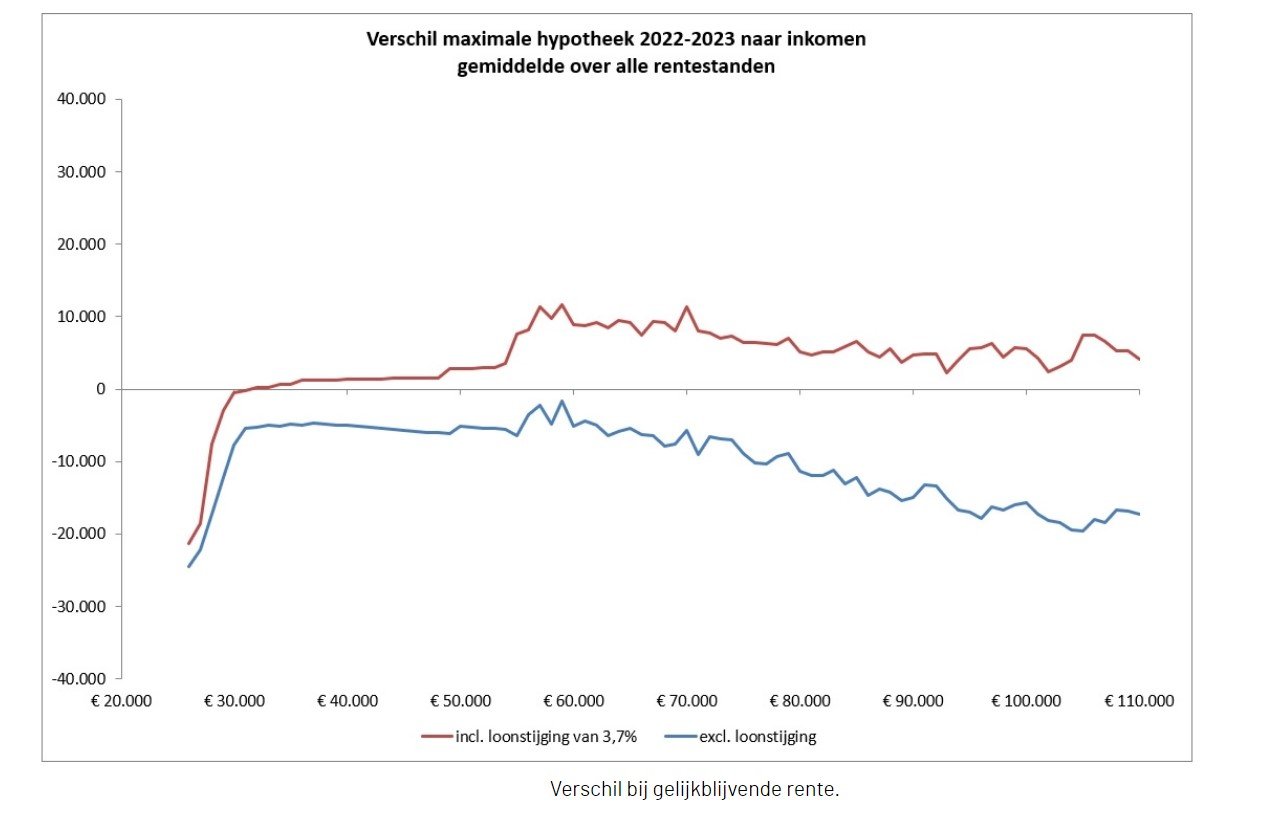

De onderstaande grafiek van het Nibud toont het gemiddelde verschil in maximale hypotheek tussen 2022 en 2023 als de hypotheekrente gelijk blijft. De blauwe lijn toont het verschil zonder loonstijging en de rode lijn het verschil inclusief een loonstijging van 3,7 procent, dat is de door het Centraal Planbureau (CPB) verwachte loonstijging.

De blauwe lijn toont dat huishoudens afhankelijk van hun inkomen gemiddeld tussen ongeveer een paar duizend euro en 25.000 euro minder kunnen lenen, op basis van het gemiddelde van alle hypotheekrentes.

De rode lijn laat zien dat inkomens vanaf zo'n 30.000 euro bruto per jaar met een inkomensstijging van 3,7 procent tot ongeveer 10.000 euro meer kunnen lenen. Mits de hypotheekrentes gelijk blijven.

Hypotheekrentes fors gestegen in 2022

Dit jaar zijn de hypotheekrentes zeer sterk gestegen. Het is erg lastig om te voorspellen hoe dat in 2023 zal gaan, zeker voor rentes met een langere looptijd.

Volgens het Nibud hebben de stijgende hypotheekrentes dit jaar veel meer invloed op de leencapaciteit dan de verandering in de financieringslastpercentages, waardoor de leencapaciteit nu al duidelijk lager is dan begin dit jaar.

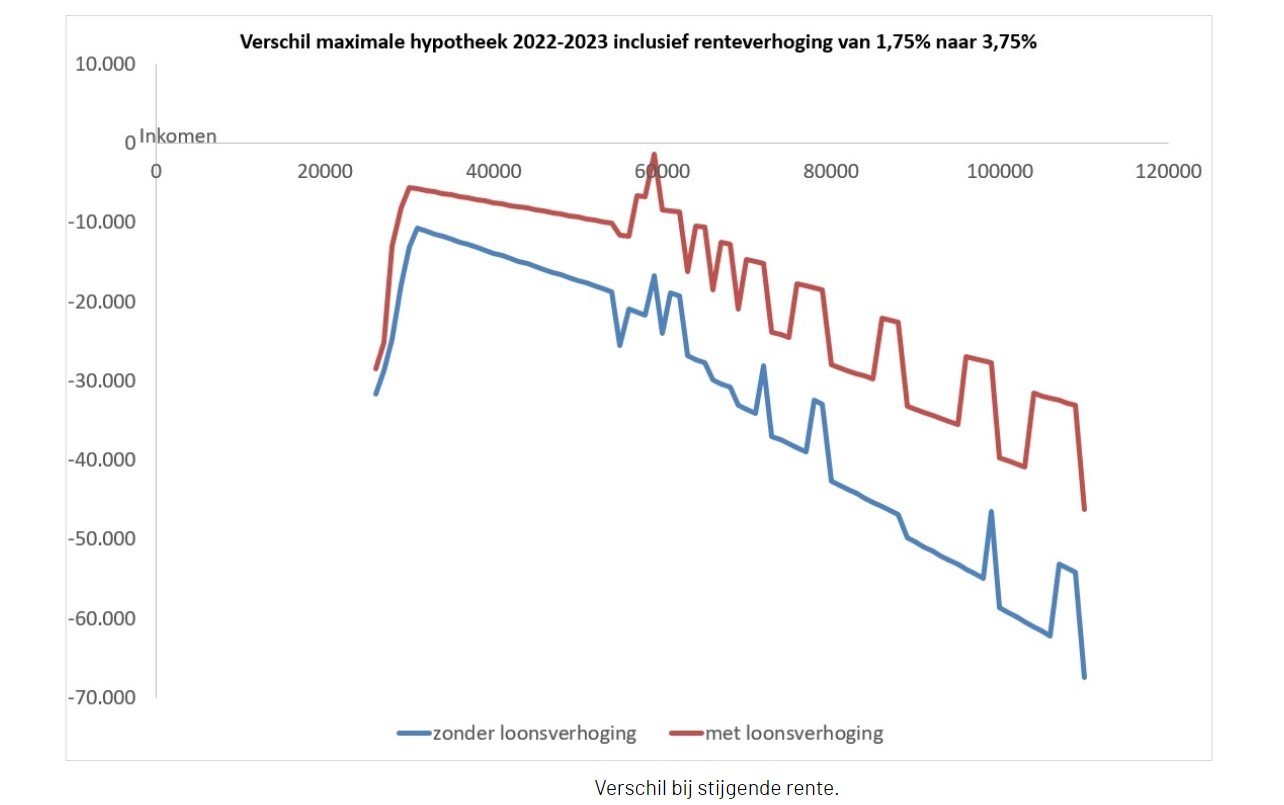

De grafiek van het Nibud hieronder toont wederom het verschil in maximale hypotheek tussen 2022 en 2023. Dit keer bij een verhoging van de gemiddelde rente van 1,75 procent naar 3,75 procent. De blauwe lijn toont het verschil zonder loonsverhoging van 3,7 procent, de rode lijn met.

Te zien is dat met een rentestijging naar gemiddeld 3,75 procent, vrijwel alle inkomens minder kunnen lenen.

Maximale hypotheek op basis van actuele rente

Gaan we terug naar de situatie op dit moment, dan zien we dat gemiddelde rentes voor populairdere rentevaste periodes van 10 en 20 jaar al tussen de 4 en 5 procent liggen. Dit zijn voor huizenkopers wellicht realistischere percentages.

Van Bruggen Adviesgroep heeft aan de hand van de nieuwe leennormen en de actuele rente voor een groot aantal inkomens uitgerekend wat de maximale hypotheek in 2022 en 2023 is, als zij 100 procent van de woningwaarde lenen, op basis van de leennormen van dit jaar en volgend jaar. Een eventuele inkomensstijging of renteverhoging is hierbij buiten beschouwing gelaten.

Uitgangspunt is de huidige hypotheekrente voor 10 jaar vast, dat is op dit moment de meest afgesloten rentevaste periode. Tot een woningprijs en hypotheek van 405.000 euro kunnen huizenkopers in 2023 een hypotheek met NHG-verzekering afsluiten, waarmee ze vangnet hebben tegen een restschuld.

Het tarief voor hypotheken met en zonder NHG-verzekering verschilt. Tot 405.000 euro rekent Van Bruggen met 4,52 procent rente, het gemiddelde tarief voor 10 jaar vast met NHG. De rente boven dat bedrag is 4,94 procent, het gemiddelde tarief voor 10 jaar vast zonder NHG.

De onderstaande tabel toont de maximale hypotheek in 2023 ten opzichte van 2022, voor een alleenstaande met een inkomen van 35.000 tot 95.000 euro.

Te zien is dat een de meeste inkomens tussen de 5.000 euro en 9.000 euro minder kunnen. Alleen bij een inkomen van 75.000 euro kun je bijna 2.000 euro meer lenen in 2023, terwijl bij een inkomen van 85.000 euro de achteruitgang met zo'n 200 euro minimaal is.

Dat geldt niet voor de alleenstaande die in zijn eentje 95.000 euro per jaar verdient. Deze kan in 2023 zo'n 20.000 euro minder lenen.

Tweeverdieners: tweede inkomen telt volledig mee bij maximale hypotheek

Door naar de tweeverdieners. Een van de wijzigingen die is doorgevoerd, betreft de mate waarin het tweede inkomen meetelt in de berekening van de maximale hypotheek. Sinds 2013 mag een steeds groter deel van het tweede inkomen worden opgenomen in de berekening. In 2023 zijn we bij het sluitstuk daarvan beland.

Vanaf volgend jaar mogen geldverstrekkers het tweede inkomen volledig meenemen in de berekening van de maximale hypotheek, waar dat in 2022 nog voor 90 procent mag.

In 2022 kan het daarom zijn dat de maximale hypotheek van eenverdieners en tweeverdieners niet gelijk is, ook al is het huishoudinkomen gelijk.

Wederom is te zien dat inkomens van 35.000 euro tot 65.000 euro zo'n 5.000 euro tot 9.000 euro minder kunnen lenen.

Met een gezamenlijk inkomen van 75.000 euro ga je er met bijna 2.000 euro relatief iets minder op achteruit, terwijl de achteruitgang van zo'n 200 euro bij een jaarinkomen van 85.000 euro te verwaarlozen is.

Gezamenlijke inkomens rond de 75.000 euro en 80.000 euro bruto per jaar kunnen per saldo meer lenen omdat zij door de hogere NHG-grens in 2023 eerder gebruiken kunnen maken van een hypotheek met NHG-verzekering en een daarbij behorende lagere rente, aldus Van Bruggen Adviesgroep.

Wie samen 95.000 euro per jaar verdient moet in 2023 met bijna 15.000 euro wel flink inleveren op de maximale hypotheek.

De bovenstaande tabellen geven een beeld van wat je bij een bepaald inkomen maximaal kan lenen. Maar zoals gezegd spelen meer factoren een rol dan alleen de hypotheeknormen, de hypotheekrente en je inkomen. Ook je uitgavenpatroon en gezinssamenstelling zijn van belang. Daarnaast telt uiteindelijk het daadwerkelijke inkomen in 2023 en de dan geldende hypotheekrente mee.

Lees meer over hypotheken:

- Variabele hypotheekrente knalt omhoog, terwijl stijging 10 jaar vast stilvalt: dit is de reden

- Zo hard hakt hogere hypotheekrente in op huizenprijs: biedprijs €30.000 lager bij rentestijging van 1,2%

- Jonge huiseigenaren hebben gemiddeld €80.000 overwaarde, ouderen zitten boven de €300.000: 6 manieren om dat te benutten

- Minder overwaarde bij dalende huizenprijs: hier moet je op letten bij de hypotheekrente