- Voor hypotheekrentes die langer vaststaan is even een einde gekomen aan de snelle stijging.

- Aan de andere kant klimt de variabele hypotheekrente nog wel fors.

- Of hypotheekrentes die voor 10 jaar of 20 jaar vaststaan stabiel blijven of zelfs gaan dalen, hangt mede af van de economische vooruitzichten.

- Lees ook: Populariteit van de aflossingsvrije hypotheek dendert omlaag door stijging hypotheekrente

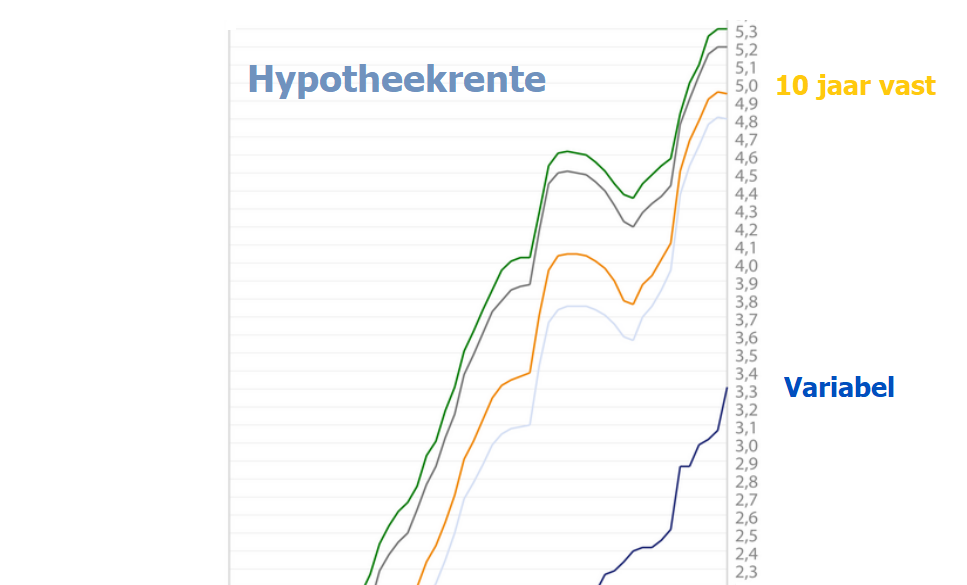

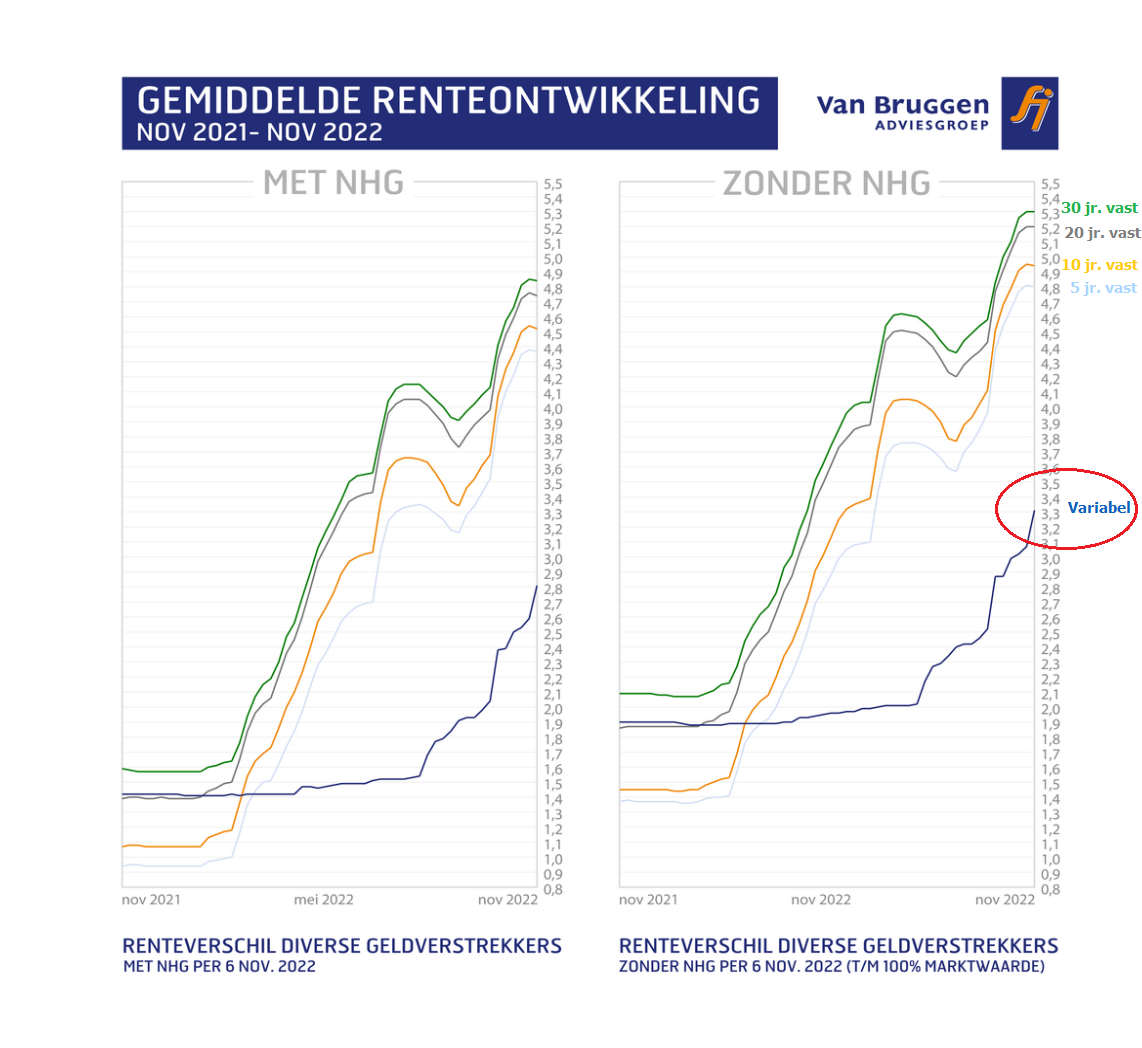

Op de hypotheekmarkt ontstaat een flink verschil tussen de ontwikkeling van de variabele hypotheekrente en hypotheekrentes die voor langere tijd vaststaan. Terwijl voor langere rentevaste perioden sinds kort sprake is van een pauze na een periode van forse rentestijgingen, klimt de variabele hypotheekrente nog altijd flink.

Uit gegevens van financieel intermediair Van Bruggen Adviesgroep blijkt bijvoorbeeld dat de gemiddelde variabele hypotheekrente zonder NHG-verzekering is geklommen naar 3,31 procent, terwijl deze rente een week eerder nog op 3,07 procent lag. Dat komt neer op een stijging van ruim 0,2 procentpunt.

De rentevaste perioden van 5 jaar, 10 jaar en 20 jaar zijn daarentegen stabiel. Voor hypotheken zonder NHG ligt het gemiddelde tarief voor 5 jaar vast op 4,8 procent, voor 10 jaar vast is dat 4,94 procent en voor 20 jaar vast 5,2 procent. Deze percentages zijn in een week tijd nauwelijks veranderd.

Lees ook: Is jouw hypotheekrente hoger of lager dan de huidige marktrente? Kijk en vergelijk!

Het verschil tussen de variabele hypotheekrente en de langere rentevaste perioden is te zien in de grafiek hieronder.

Hypotheekrente: verschil korte en lange rentevaste periode

De belangrijkste reden voor het uiteenlopen van de ontwikkeling van verschillende hypotheekrentes is terug te voeren op de ontwikkeling van rentes op de kapitaalmarkt en het beleid van de Europese Centrale Bank (ECB).

De ECB voerde eind oktober opnieuw een forse renteverhoging door om de hoge inflatie in de eurozone te bestrijden. De beleidsrente van de ECB heeft vooral invloed op kortlopende rentes op financiële markten. Dit is nu ook terug te zien bij de variabele hypotheekrente die, net als andere kortlopende rentes, gevoelig is voor de verwachting dat de ECB nog meer renteverhogingen in petto heeft.

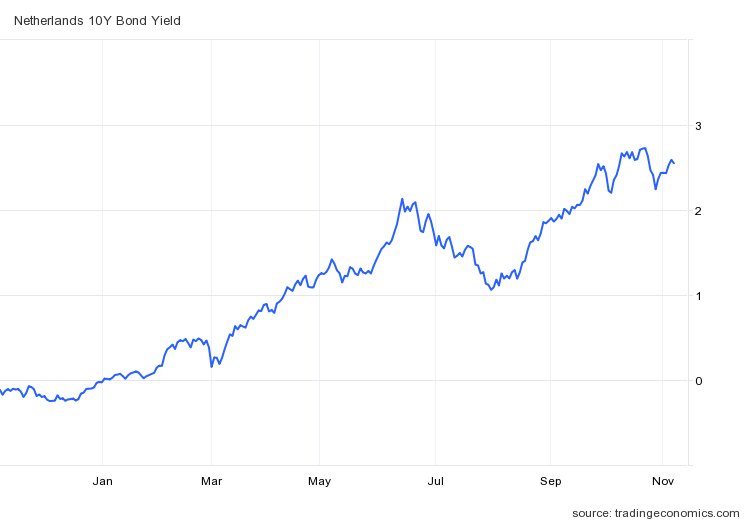

Langlopende hypotheekrentes reageren daarentegen sterker op langlopende rentes op de kapitaalmarkt. Hierbij is bijvoorbeeld de rente voor de 10-jarige Nederlandse staatslening een belangrijk anker voor de 10-jaars hypotheekrente.

In de onderstaande grafiek is te zien dat de 10-jarige staatsrente in september hard is gestegen, maar dat deze rente sinds eind oktober op een niveau van ongeveer 2,5 procent is blijven hangen.

De stagnatie van langlopende rentes heeft mede te maken met de groeiperspectieven voor de economie: op het moment dat er een recessie aankomt, heeft dit doorgaans een drukkend effect op rentes met langere looptijden.