Banken in Europa moeten een negatieve rente betalen aan de ECB voor geld dat ze bij de centrale bank aanhouden.

Tegelijk ontvangen banken een negatieve rente via leningen die ze van de ECB krijgen.

Per saldo hebben veel banken een netto voordeel en krijgen ze indirect een subsidie van de ECB.

Voor Nederlandse banken gaat het maximaal om zo’n 400 miljoen euro, volgens een econoom van de Universiteit van Lille.

Banken hebben al een aantal jaren te maken met een negatieve rente op spaargeld dat ze zelf stallen bij de Europese Centrale Bank (ECB). Het gaat om de zogeheten depositorente, die al sinds september 2019 op min 0,5 procent staat.

Doordat deze rente negatief is, moeten banken geld betalen aan de ECB voor tegoeden die ze aanhouden bij de centrale bank.

Maar dat is slechts een kant van het verhaal. De banken genieten namelijk al ruim een jaar een speciale uitzondering, waarbij een gedeelte van het geparkeerde kapitaal vrijgesteld is van de negatieve rente. De ECB kwam in september 2019 met dit tweeledige systeem om de pijn voor Europese banken te verzachten.

Daarnaast krijgen banken een verkapte subsidie van de Europese centrale bank in de vorm van goedkope langetermijnleningen (in jargon heten die TLTRO’s).

In het gunstigste scenario, waarbij banken hun netto kredietverlening uitbreiden in lijn met de voorwaarden van de ECB, geldt er tot halverwege 2021 een rente van min 1 procent voor deze leningen.

Dat betekent dat de ECB rente overmaakt aan de Europese banken die voldoen aan de voorwaarden.

Als banken aan de ene kant leningen afsluiten bij de ECB tegen een negatieve rente van maximaal 1 procent (die banken dus ontvangen) en anderzijds spaargeld stallen bij de ECB waarvoor ze de centrale bank iets minder dan een half procent betalen, ontstaat er mogelijk een netto voordeel in de vorm van een rentesubsidie. Hoe dit uitpakt, hangt af van respectievelijk de omvang van de spaartegoeden en de leningen.

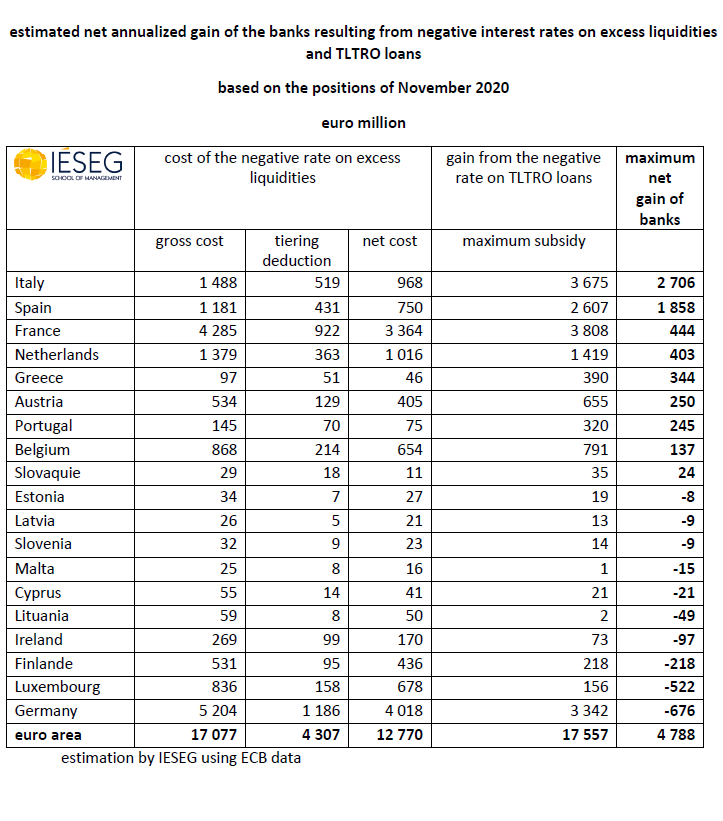

Het maximale netto voordeel voor Nederlandse banken is €403 miljoen

Econoom Eric Dor van IESEG School of Management van de Universiteit van Lille heeft berekend hoe de bovenbeschreven negatieve en positieve effecten van het beleid van de ECB uitpakken voor Europese banken.

Wat blijkt? Veel banken in Europa profiteren van het beleid van de ECB en krijgen netto geld bijgeschreven van de centrale bank dankzij de indirecte subsidie via de langetermijnleningen die ze afsluiten.

Het maximale netto voordeel voor Nederlandse banken komt naar schatting uit op ruim 400 miljoen euro, laten de berekeningen van econoom Dor zien.

Dat is behoorlijk wat geld, maar toch minder dan het netto voordeel van eurolanden als Italië, Spanje en Frankrijk. Italië en Spanje hebben meer gebruikgemaakt van de TLTRO-leningen en krijgen daardoor relatief meer 'subsidie'.

In Duitsland hebben banken ook fors gebruikgemaakt van de langetermijnleningen van de ECB die geld opleveren vanwege de negatieve rente. Maar toch is het netto saldo voor Duitse banken flink negatief, met een min van 676 miljoen euro. Dat komt doordat onze oostelijke buren relatief veel spaargeld aanhouden bij de ECB. Al dat spaargeld wordt met een negatieve rente belast waardoor per saldo geld van de Duitse banken naar de ECB vloeit.

De tabel hieronder vat het netto voordeel of het nettoverlies per land samen:

De 'gross cost' geeft aan wat de kosten zijn die banken maken doordat ze geld het stallen bij de ECB tegen de negatieve rente. De 'tiering deduction' is de aftrek die banken krijgen, doordat een deel van hun spaargeld is uitgezonderd van de negatieve rente van de ECB.

De 'maximum subsidy' is het netto voordeel dat banken krijgen van de centrale bank als gevolg van de negatieve rentes die gelden voor de langetermijnleningen die ze afsluiten bij de ECB.

Een belangrijke kanttekening is dat econoom Dor de aanname maakt dat alle uitstaande TLTRO-leningen momenteel een rente van min 1 procent hebben. In realiteit kan het zijn dan sommige banken een minder gunstig tarief hebben, omdat ze bijvoorbeeld hun kredietverlening minder snel hebben uitgebreid dan de ECB dat wil. Daarom moeten de bovengenoemde getallen als een maximum subsidie worden gezien.

Lees meer over de ECB:

- ECB pompt nog eens €500 miljard aan vers geld in de markt om rentes laag te houden en economie te steunen tot medio 2022

- EU-parlement geeft groen licht voor de benoeming van Frank Elderson tot ECB-directielid – daarmee krijgt Nederland meer invloed

- Nederlandse banken vinden verbod van de ECB op uitkeren dividend te ver gaan en pleiten voor maatwerk