- Spaarrentes zijn aan het stijgen, maar dat gaat tergend langzaam.

- Als je kijkt naar de afgelopen twintig jaar, dan zijn de huidige spaarrentes nog erg laag in verhouding tot de depositorente van de ECB en de inflatie.

- Business Insider toont 3 opvallende grafieken over de spaarrente, de beleidsrente van de ECB en de inflatie.

- Lees ook: Dit doet de huizenprijs bij jou in de buurt bij de start van 2023

ANALYSE – Spaarrentes zijn jarenlang gedaald en daarbij werden variabele spaarrentes in 2021 zelfs negatief. Afgelopen jaar vond echter een belangrijke omslag plaats. In het kielzog van de forse toename van de inflatie en renteverhogingen door de Europese Centrale Bank zijn spaarrentes sinds enkele maanden ook in beweging gekomen.

De hoogste variabele spaarrente voor vrij opneembare rekeningen staat momenteel volgens gegevens van de site spaarinformatie.nl op 1,6 procent. Bij neobank Bunq kun je zelfs een rente van 2 procent krijgen, al hangen daar extra voorwaarden aan. Zo geldt de rente tot een tegoed van maximaal 100.000 euro en er zitten beperkingen aan geldopnames.

Op spaardeposito’s waar vermogen voor langere tijd vast staat, kun je nog wat hogere rentes krijgen. Zo bedraagt de hoogste rente voor en 1-jarig deposito momenteel 2,75 procent.

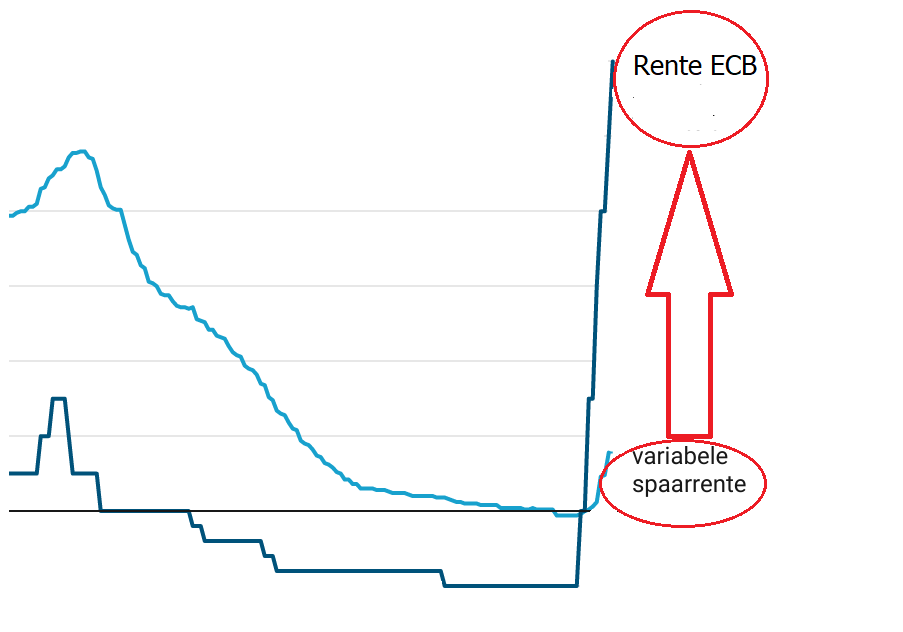

Kijk je naar de langere termijn, dan zijn spaarrentes echter nog steeds historisch laag. In de onderstaande grafiek zijn twee gemiddelde spaarrentes te zien. De lichtblauwe lijn toont de gemiddelde variabele spaarrente en de donkerblauwe lijn de gemiddelde rente van deposito’s met een vaste looptijd, zoals bijgehouden door De Nederlandsche Bank.

De grafiek toont hoe de spaarrentes gestaag gedaald zijn sinds de piek in 2008 en sinds de zomer van vorig jaar weer stijgen. Maar ondanks de recente beweging omhoog liggen de spaarrentes nog historisch laag.

Zo bedroeg de gemiddelde variabele spaarrente afgelopen februari 0,39 procent, terwijl deze rente in de periode tussen 2003 en 2013 altijd tussen de 2 procent en 3 procent is blijven schommelen.

Deposito's met een vaste looptijd kenden afgelopen februari gemiddeld een rente van 1,71 procent, terwijl vaste spaardeposito's tot 2014 gemiddeld tussen de 3,5 procent en 4,5 procent opleverden.

Kunnen we verwachten dat de spaarrente binnenkort veel verder omhoog klimt? Om een idee te krijgen kijken we naar hoe de spaarrente historisch beweegt ten opzichte van de beleidsrente van de Europese Centrale Bank en de inflatie.

De variabele spaarrente voor kort opneembaar geld moet in principe enigszins de depositorente van de ECB volgen. Het gaat bij dat laatste om de vergoeding die de centrale bank aan commerciële banken geeft, als banken zelf geld bij de ECB stallen.

De depositorente van de ECB was tussen oktober 2019 en juni 2022 een half procent negatief, maar is sinds medio vorige jaar pijlsnel omhoog geschoten naar 3 procent sinds 22 maart. Dat is te zien in de onderstaande grafiek, waarin we de depositorente van de ECB hebben afgezet tegen de ontwikkeling van de gemiddelde variabele spaarrente.

Als we naar de huidige situatie vanuit een historisch oogpunt kijken, valt op dat de variabele spaarrente doorgaans boven de depositorente van de ECB ligt. Een uitzondering hierop is de periode voorafgaand aan de financiële crisis van 2008, toen de ECB-rente tijdelijk hoger was dan de gemiddelde variabele spaarrente.

Interessant hierbij is dat de ECB de depositorente tussen 2005 en 2007 heeft opgetrokken van 1 procent naar 3 procent. In diezelfde periode lag de gemiddelde variabele spaarrente op 2,5 procent en is die verder geklommen naar 3 procent.

Het verschil met de huidige situatie is extreem groot. Terwijl de depositorente van de ECB weer het niveau van 3 procent heeft bereikt, gaapt er een enorm gat met de variabele spaarrente. Die ligt juist ver onder de 3 procent.

Spaarrente: inflatie hakt ook in op vaste spaardeposito's

Laten we nu kijken naar de relatie tussen inflatie en de spaarrente. In de onderstaande grafiek hebben we zowel de gemiddelde variabele spaarrente als de gemiddelde rente voor spaardeposito's met vaste looptijden genomen en die afgezet tegen de ontwikkeling van de Nederlandse inflatie.

Twee dingen vallen op in deze grafiek: wat de variabele spaarrente betreft is sinds 2017 sprake van een negatieve reële rente. Ofwel de vergoeding op spaargeld is te laag om de gemiddelde stijging van prijzen van goederen en diensten te compenseren, waardoor eenvoudig opneembaar spaargeld z'n koopkracht verliest.

Wat betreft de spaarrente voor deposito's met een langere looptijd is te zien dat die tot medio 2021 per saldo nog iets boven het gemiddelde inflatieniveau heeft bewogen. Door spaargeld langer vast te zetten kon je de koopkracht ervan net waardevast houden (mits je onder de belastingvrije drempel voor de heffing op spaargeld in box 3 bleef).

Sinds de tweede helft van 2021 is door de explosieve ontwikkeling van de inflatie echter ook de zogenoemde 'reële 'rente 'op vaste spaardeposito's negatief geworden. Het gaat hierbij om het verschil tussen de inflatie en de feitelijke spaarrente.

De bovenstaande grafiek toont hoe uitzonderlijk de huidige situatie is, waarbij spaarders niet vergoed worden voor de snelle stijgingen van prijzen. Afgelopen februari bedroeg het gat tussen de gemiddelde rente op vaste spaardeposito's en de inflatie liefst 6,3 procentpunt.

Nu is het wel zo dat de Nederlandse inflatie in maart fors is gedaald, mede door de afkoeling van energieprijzen, tot een niveau van 4,4 procent op jaarbasis. Maar zelfs als de gemiddelde vaste spaarrente naar bijvoorbeeld 2 procent is gestegen in maart (de cijfers hiervoor zijn nog niet beschikbaar) is het gat met de inflatie nog steeds meer dan 2 procentpunt.

Je zou dus mogen verwachten dat spaarrentes flink wat ruimte hebben om verder te stijgen. Zeker omdat de Europese Centrale Bank naar eigen zeggen niet klaar is met het verhogen van de beleidsrentes, zoals president Klaas Knot van De Nederlandsche Bank afgelopen vrijdag aangaf.

Knot wees erop dat de strijd tegen de inflatie nog niet is gewonnen, aangezien de zogenoemde kerninflatie in de eurozone, waarbij prijzen voor voeding en energie zijn weggelaten, nog altijd op een veel te hoog niveau ligt.