De economische groei lijkt te vertragen, maar een recessie is verre van zeker. De centrale banken in de Verenigde Staten en het eurogebied geven hints dat ze de economie willen ondersteunen met een ruimer monetair beleid. Grote vraag voor beleggers is wat de groeivertraging betekent voor hun beleggingsrendement.

Vermogensbeheerder Schroders signaleert met haar model een groeivertraging in de Verenigde Staten, na een aantal jaren van expansie. De economie van de VS is vaak leidend voor de mondiale economische ontwikkeling. Als Amerika niest, wordt de rest van de wereld verkouden, is het adagium onder beleggers.

Het model van Schroders heeft op basis van de werkloosheid en de bezettingsgraad sinds 1978 zes maal een groeivertraging in de VS gesignaleerd. Vier keer werd de groeivertraging gevolgd door een recessie.

Op dit moment is de handelsoorlog van Trump een risico voor de economische groei. Aan de andere kant kunnen centrale banken de economie steunen door de rente laag te houden of nog verder te verlagen. Dat maakt lenen goedkoop voor consumenten en bedrijven waardoor ze meer kunnen besteden.

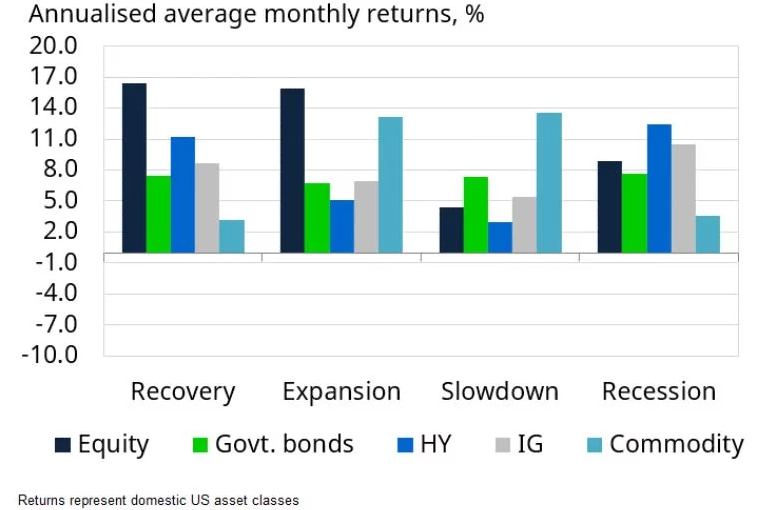

Schroders heeft ook uitgezocht wat het historisch rendement van verschillende Amerikaanse beleggingscategorieën was in de vier fasen van de economische cyclus sinds 1978 (naast groeivertraging en recessie zijn dit herstel en expansie). De figuur toont de gemiddelde rendementen voor aandelen (equity), staatsobligaties, obligaties van risicovolle bedrijven (high-yield bonds), obligaties van degelijke bedrijven (investment-grade bonds) en grondstoffen (commodity).

Wat opvalt in de figuur is dat aandelen tijdens een groeivertraging slechter presteren dan tijdens een recessie. Denk hierbij aan het slechte beursjaar 2018, toen in de tweede helft van het jaar de economische groei vertraagde. Tijdens een groeivertraging neemt de angst onder beleggers voor een recessie immers sterk toe, wat de beurs doet dalen en het rendement drukt.

Voor contraire beleggers als Warren Buffett is een dalende aandelenbeurs een uitgelezen koopmoment. Tijdens een recessie zijn aandelen juist laag gewaardeerd en anticiperen sommige beleggers alweer op de herstelfase. Hierdoor presteren aandelen in een recessie vaak beter dan tijdens een groeivertraging, maar nog lang niet zo goed als in de daaropvolgende herstel- en expansiefase.

Wat verder opvalt is dat de groeivertraging de enige fase is dat staatsobligaties beter presteren dan aandelen. Historisch gezien dan. Of het deze keer ook weer zo zal lopen is lang niet zeker. De rente op bijvoorbeeld Duitse en Nederlandse staatsobligaties is al zeer laag, mede door het lagerentebeleid van de ECB. Dit betekent dat hun prijs, die omgekeerd evenredig is aan de rente, in historisch perspectief heel hoog is.

Omdat de rente niet nog veel verder kan dalen, kunnen de prijzen ook niet veel verder stijgen. In de VS is wat dat betreft meer ruimte omdat de centrale bank daar nog een positieve rente van meer dan 2 procent hanteert.

Lees meer over beleggen:

- Zo kun je inspelen op een forse beursdaling (of een rally) door je beleggingsportefeuille te optimaliseren

- Recessie in Europa? Beleggers lijken het ergste te vrezen, vooral Duitse aandelen zijn goedkoop

- Indicatoren die een recessie voorspellen, zijn geen goede gids voor een beursdip, zegt Robeco-beleggingsstrateeg

- Zo overleef je de volgende beurscrash

- Obligatiemarkten sorteren voor op een recessie: Nederlandse staat kan bijna gratis lenen voor 10 jaar