- Wie verhuist van de ene naar de andere koopwoning kan waarschijnlijk profiteren van een lagere hypotheekrente.

- De hypotheekrente is echter niet het enige dat invloed heeft op de maximale hypotheek. Ook de bestaande hypotheek is van belang.

- Zeker voor annuïteitenhypotheken kan het maximaal te lenen bedrag tienduizenden euro’s lager uitvallen dan rekentools op internet laten zien. Dat werkt zo.

Heb je een koopwoning en overweeg je te verhuizen naar een ander koophuis, dan profiteer je wellicht van een lagere hypotheekrente. Maar het kan zijn dat de maximale hypotheek lager uitvalt dan je verwacht.

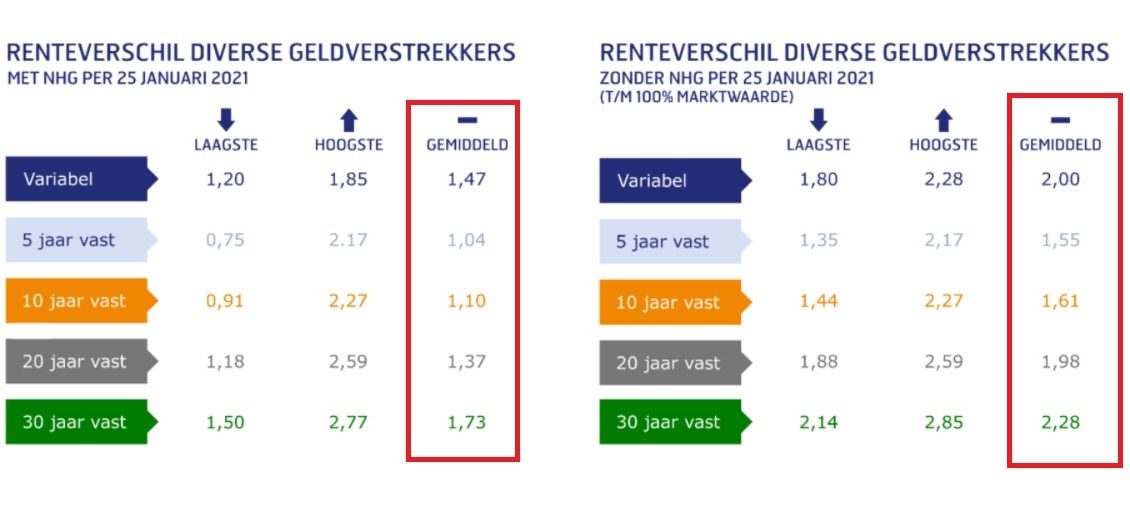

Wat betreft de hypotheekrente: die daalt nog steeds. Vorig jaar bereikten de gemiddelde hypotheekrentes met NHG-verzekering voor 20 en 30 jaar al laagterecords, om daarna bijna wekelijks verder te dalen.

De laagterecords voor 5 en 10 jaar vast met NHG, die sinds maart 2020 stonden, zijn afgelopen week ook geslecht, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Lees ook: Hypotheekrente voor 10 jaar vast bereikt historisch dieptepunt

Van de hypotheken zonder NHG is het laagterecord voor 30 jaar vast afgelopen week gesneuveld. Van Bruggen verwacht dat over een paar weken meer records worden gebroken op hypotheken zonder NHG.

De tabel hieronder toont de huidige hypotheekrentes voor verschillende rentevaste perioden.

Maximale hypotheek: let op als je verhuist en al een hypotheek hebt

Ga je verhuizen naar een nieuwe koopwoning, dan kun je profiteren van de lage hypotheekrente. Deze heeft invloed op de maximale hypotheek. Maar de rente is niet het enige dat van invloed is op het maximaal te lenen bedrag. Vooral als je van een koopwoning verhuist naar een andere koopwoning moet je daar rekening mee houden.

De bestaande hypotheek, en dan vooral een annuïteitenhypotheek, heeft invloed op de maximale hypotheek voor een nieuwe woning.

Dit heeft te maken met de hypotheekrenteaftrek. Je hebt géén recht op dit belastingvoordeel als je de nieuwe annuïteitenhypotheek volledig afsluit voor een looptijd van 30 jaar.

De oude annuïteitenhypotheek kan namelijk niet opnieuw voor 30 jaar worden afgesloten. Het restbedrag van de oude hypotheek moet in de nieuwe hypotheek worden meegenomen voor de looptijd die nog over is, als je gebruik wilt blijven maken van de hypotheekrenteaftrek.

Hierdoor kan de totale maximale hypotheek tienduizenden euro's lager uitvallen dan het bedrag dat uit rekentools op internet rolt. Die tools zijn namelijk vaak gericht op de situatie van starters die nog geen hypotheek hebben.

Het onderstaande voorbeeld van Van Bruggen Adviesgroep laat zien hoe hoog de maximale hypotheek kan uitvallen als een stel een eerste huis koopt (starter), of als het verhuist naar een andere koopwoning (doorstromer).

Het gaat om Els en Hans die een inkomen hebben van respectievelijk 45.000 euro en 30.000 euro. Als starters kunnen zij maximaal 410.786 euro lenen tegen een rente van 1,6 procent.

Dat is niet het geval als ze al een koopwoning en een bestaande hypotheek hebben. Stel dat ze in maart 2013 een woning kochten van drie ton en toen een annuïteitenhypotheek afsloten voor hetzelfde bedrag tegen 5 procent rente.

In dat geval bedraagt de resterende hypotheek acht jaar later 258.000 euro, omdat een deel inmiddels is afgelost. Van de oorspronkelijke looptijd voor deze hypotheek is nog 22 jaar over.

Met de verkoop van hun oude woning en de aankoop van een nieuwe kunnen ze hun nieuwe hypotheek afsluiten tegen een lagere rente.

Els en Hans kunnen echter minder lenen dan als ze starter zouden zijn. Hun maximale hypotheek bedraagt nu 337.429 euro, als het gaat om een hypotheek met een volledige hypotheekrenteaftrek. Dat is bijna 75.000 euro minder dan starters met een vergelijkbaar inkomen.

Wat er gebeurt is het volgende. De nieuwe hypotheek zal uit twee delen bestaan: een annuïteitenhypotheek van 258.000 euro met een looptijd van 22 jaar en een rente van 1,6 procent. Daarnaast kunnen Hans en Els nog maximaal 79.429 euro bijlenen voor een extra annuïteitenhypotheek met een looptijd van 30 jaar, ook weer tegen een hypotheekrente van 1,6 procent. Samen is dat dus 337.429 euro.

Hoe langer de 'oude annuïteitenhypotheek' loopt, hoe groter de invloed op de maximale hypotheek, schrijft Van Bruggen Adviesgroep. Daarnaast is het goed om te weten dat ook andere hypotheekvormen, zoals de lineaire hypotheek, invloed kunnen hebben op het maximaal te lenen bedrag bij een verhuizing.

Het is dus van belang om goed te laten narekenen hoeveel je maximaal kunt lenen als je met een oude hypotheek wilt verhuizen naar een nieuwe koopwoning, en niet louter af te gaan op een rekentool op internet.

[activecampaign form=24]

Lees meer over hypotheken:

- Maximale hypotheek in 2021: tweeverdiener met inkomen van €50.000 tot €130.000 kan soms meer lenen, maar niet altijd – dat zit zo

- Extra hypotheek als lening voor een auto, tweede huis of verre reis? Dit zijn de voorwaarden

- Starters versus doorstromers: dit is het verschil in maandlasten als je de gemiddelde huizenprijs van €365.000 betaalt