Nederlandse huishoudens betaalden in juli gemiddeld 1,4 procent meer voor goederen en diensten dan een jaar eerder.

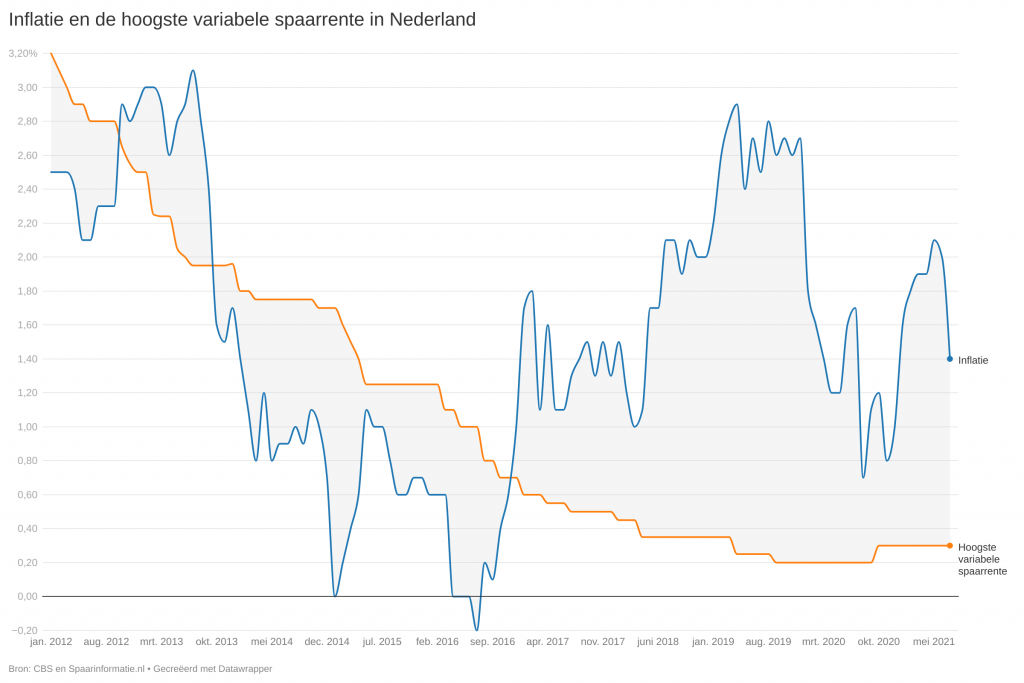

De hoogste variabele spaarrente bedraagt 0,3 procent en de inflatie zit daar dus 1,1 procentpunt boven.

De Europese Centrale Bank heeft nog geen teken gegeven iets te willen doen aan de hoge Europese inflatie. Dat komt spaarders vooralsnog duur te staan.

Nederlandse huishoudens betaalden in juli gemiddeld 1,4 procent meer voor goederen en diensten dan een jaar eerder. Daarmee daalde de inflatie ten opzichte van de voorgaande maand, meldde het Centraal Bureau voor de Statistiek (CBS) donderdag.

Over het algemeen steeg de inflatie het laatste halfjaar behoorlijk. De consumentenprijsindex (CPI) steeg van 1 procent in december vorig jaar naar een piek van 2,1 procent in mei 2021. In juni was er sprake van een lichte afname naar 2 procent. Die daling zet zich nu door.

Als voornaamste redenen noemt het CBS de geringe stijging van de woninghuren en de prijsontwikkeling van vakanties.

“Op basis van voorlopige cijfers waren de woninghuren in juli 2021 gemiddeld 0,8 procent hoger dan een jaar eerder. In juni was de stijging op jaarbasis nog 2,9 procent”, aldus het statistiekbureau.

Dat komt omdat de regelgeving rondom woninghuren per 1 juli is aangepast. Zo mochten de huren van gereguleerde huurwoningen niet omhoog en is de maximale jaarlijkse huurverhoging voor een vrijesectorwoning voor de komende drie jaar vastgesteld op de inflatie plus 1 procentpunt.

Ook de prijs van op vakantie gaan had een drukkend effect op de inflatie. “Een verblijf in een bungalowpark kostte in juli 6,3 procent minder dan een jaar eerder terwijl de prijsstijging in juni op jaarbasis nog 3,7 procent was”, aldus het CBS. “Pakketreizen naar het buitenland waren in juli 4,4 procent goedkoper dan een jaar eerder.”

De Nederlandse inflatie bevindt zich een stuk onder het Europees gemiddelde. Ook op basis van geharmoniseerde berekeningen bedroeg de inflatie in juli 1,4 procent in Nederland. Dat is 0,8 procentpunt lager dan het niveau in de eurozone.

Spaarders moeten wachten op aanpassing rentebeleid

Nederlandse spaarders blijven last houden van het rentebeleid van de Europese Centrale Bank, waardoor het – ondanks de inflatiedaling – niet mogelijk is om met de inkomsten uit spaargeld de geldontwaarding bij te benen.

De ECB houdt tot nog toe vol dat de stijgende inflatie, die zich op Europees niveau voordoet, een tijdelijk fenomeen is en wil daarom het extreem soepele monetaire beleid nog niet aanpassen.

Voor spaarders pakt dit echter negatief uit. De hoogste variabele spaarrente bedraagt 0,3 procent en de inflatie zit daar dus 1,1 procent boven. De reële waarde van het spaargeld krijgt daardoor nog altijd een aardige knauw.

Uit gegevens van de site spaarinformatie.nl blijkt dat het geen zin heeft om je spaargeld voor langere tijd vast te zetten als je de inflatie wil verslaan. De hoogste spaarrente voor een deposito bedraagt namelijk 0,9 procent. Je moet je spaargeld dan 10 jaar vastzetten en krijgt dan nog steeds een vergoeding die onder het inflatieniveau ligt.

De inflatie is overigens niet de enige bedreiging voor spaarders. De fiscus rekent in box 3 voor sparen en beleggen met een fictief rendement op vermogen. In 2021 is de eerste 50.000 euro van je vermogen vrijgesteld.

Vervolgens is er een getrapt heffingssysteem, waarbij je voor het vermogen boven de vrijstelling tot een bedrag van 100.000 euro effectief 0,59 procent belasting betaalt, ongeacht het rendement dat je haalt.

[activecampaign form=24]