- Liefst 30 geldverstrekkers hebben hun hypotheekrentes deze week verhoogd.

- De verhoging van hypotheekrentes lag in de lijn der verwachting, omdat rentes op kapitaalmarkten al een paar weken stijgen.

- De vraag is of stijging van hypotheekrentes structureel wordt.

- Lees ook: Dit doet de huizenprijs bij jou in de buurt: stijging van minimaal 14% is ‘normaal’

Het lag in de lijn der verwachting, maar deze week is het ook echt te zien: hypotheekrentes stijgen.

Liefst 30 geldverstrekkers hebben de hypotheekrentes in de afgelopen dagen verhoogd, zo meldt intermediair De Hypotheekshop vrijdag. Hiermee lijkt de tweede golf van verhogingen in een periode van drie maanden ingezet.

Volgens De Hypotheekshop zijn twee zaken opvallend bij de nieuwe golf van renteverhogingen. Op de eerste plaats worden hypotheekrentes over een breed front verhoogd. Waar aanvankelijk vooral verzekeraars de rentes verhoogden en partijen die geld van beleggers gebruiken voor hypotheekleningen, gooien de grootbanken nu ook hun hypotheekrentes omhoog.

Daarnaast ziet De Hypotheekshop dat vooral bij NHG-hypotheken de rentes wat meer worden verhoogden. Deze hypotheken, die voor geldverstrekkers meer zekerheid bieden bij wanbetaling, zijn op zich veiliger dan hypotheken zonder NHG-verzekering. Maar de concurrentie bij NHG-hypotheken is ook groot. Dat heeft eerder geleid tot extreem lage rentes en daar komt nu een correctie op.

Hypotheekrente stijgt in reactie op hogere kapitaalmarktrente

Op kapitaalmarkten stijgen de rentes al een paar weken en daar beginnen hypotheekrentes op te reageren.

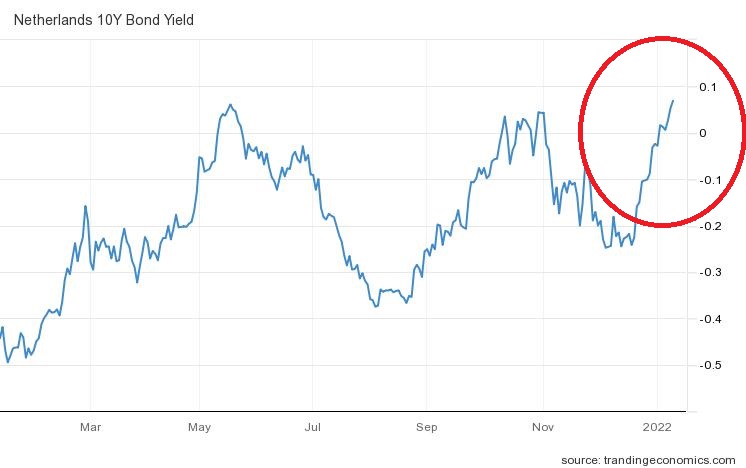

Door de aanhoudende zorgen over de hoge inflatie zijn beleggers gaan anticiperen op hogere rentes. Dit is vooral zichtbaar op de kapitaalmarkt, waar bijvoorbeeld de rente voor de 10-jarige Nederlandse staatslening sinds medio december met ruim 0,2 procentpunt is gestegen.

De 10-jarige staatsrente is een belangrijk anker voor de hypotheekmarkt, omdat deze een indicatie geeft van de ontwikkeling van de leenkosten voor geldverstrekkers als ze zelf financiering moeten ophalen om hypotheekleningen uit te zetten.

Ondanks de recente stijging van de kapitaalmarktrente, gebeurde er op de hypotheekmarkt de afgelopen weken nog weinig.

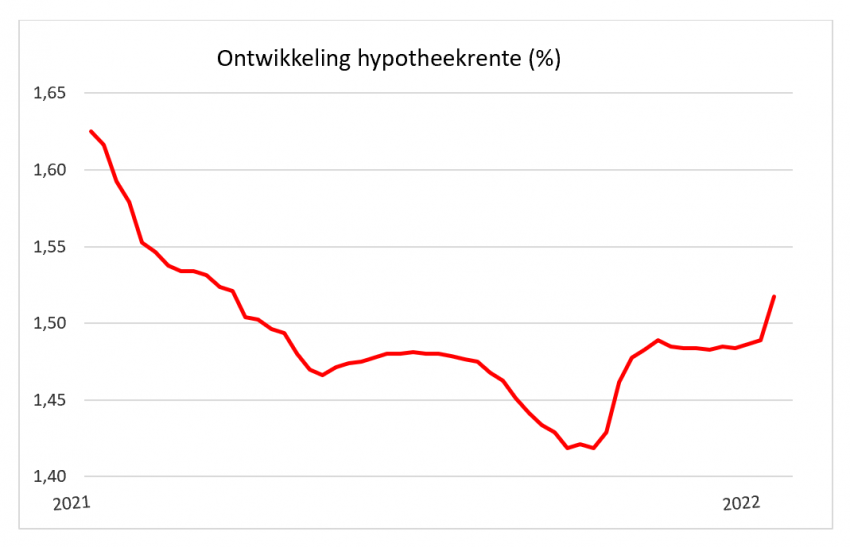

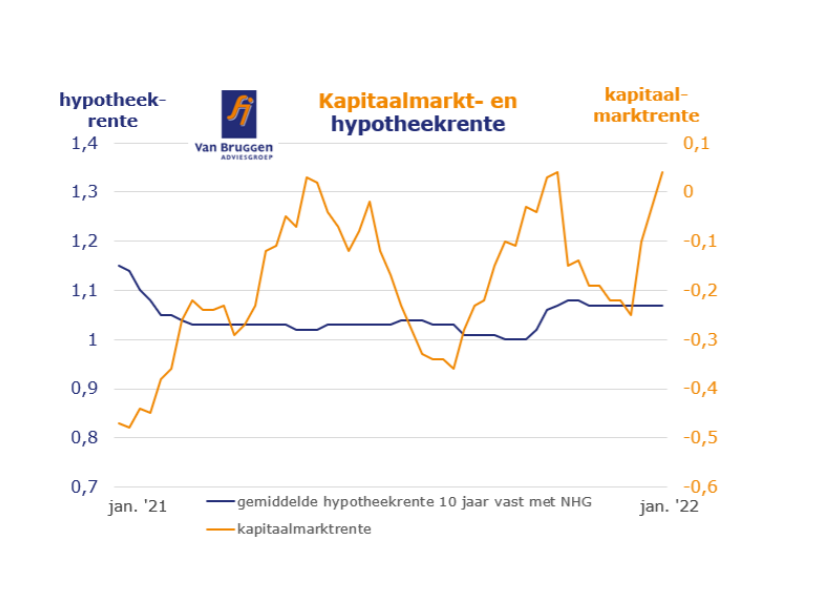

Financieel intermediair Van Bruggen Adviesgroep liet dit in de nieuwsbrief van deze week zien aan de hand van de onderstaande grafiek. Hierin is de ontwikkeling van de gemiddelde hypotheekrente voor 10 jaar vast (blauwe lijn) afgezet tegen de 10-jaars staatsrente (oranje lijn).

Te zien is dat de gemiddelde hypotheekrente aanvankelijk niet reageerde op de stijgende kapitaalmarktrente, maar inmiddels is dat dus wel het geval.

Kans op hogere rentes neemt toe

De vraag of de stijging van hypotheekrentes langer aanhoudt. Van groot belang hierbij is de inflatie-ontwikkeling in de eurozone.

In december lag de inflatie in de eurozone op 5 procent, maar tot nog toe heeft de Europese Centrale Bank steeds volgehouden dat de hoge inflatie vanzelf gaat terugzakken. Daarom blijft de ECB zeer voorzichtig met het terugdraaien van het goedkoopgeldbeleid, wat ervoor gezorgd heeft dat rentes extreem laag zijn.

Zondag stelde de Duitse ECB-bestuurder Isabel Schnabel echter dat de aannames die de ECB hanteert wankel zijn, vooral wat betreft de energieprijzen. Als die dit jaar relatief hoog blijven, werkt dat door op de inflatie en moet de ECB misschien sneller dan verwacht op de rem trappen, wat rentes op de kapitaalmarkt omhoog kan duwen.

Van Bruggen merkte deze week op op dat in de huidige situatie, met een lichte stijging van de kapitaalmarktrente en vlakke hypotheekrentes, sprake is geweest is van margedruk voor geldverstrekkers. "De vraag is hoelang geldverstrekkers dit nog willen volhouden. Al blijft de dreiging voor ze bestaan om hypotheekproductie mis te lopen, wanneer de eerste geldverstrekker de hypotheekrente verhoogt en de rest niet volgt. Voor de komende tijd lijken lichte hypotheekrenteverhogingen eerder in het verschiet te liggen dan verlagingen; zeker als de marktrente zijn weg omhoog verder voortzet."