- De hypotheekrentes zijn historisch laag, maar verschillende geldverstrekkers zijn de rente voorzichtig aan het opschroeven.

- Vroeger was de hypotheekrente veel hoger. Zo betaalde je zeven jaar geleden tussen de 4 en 5 procent rente voor tien jaar vast.

- Hoewel we nog niet bij de tarieven uit het verleden zijn beland, keek Business Insider naar wat er met de maandlasten gebeurt als de rente stijgt.

De historisch lage hypotheekrentes houden al zo lang aan, dat we bijna zouden vergeten dat ze ooit hoger waren.

Momenteel bedragen de gemiddelde hypotheekrentes van de populairste rentevaste periodes van 10 en 20 jaar respectievelijk 1,49 en 1,68 procent zonder NHG-verzekering. Voor hypotheken mét NHG liggen deze rentes op respectievelijk 1,03 procent en 1,37 procent.

De tabel hieronder van financieel intermediair Van Bruggen Adviesgroep toont een overzicht van de rentestanden per 7 juni.

De intermediair merkt op dat starters mogelijk niet anders gewend zijn dan hypotheekrentes die tussen de 1 en 2 procent liggen. Maar wie zo’n 7 jaar geleden een huis heeft gekocht en de rente voor 10 jaar heeft vastgezet, heeft nu waarschijnlijk een rente tussen de 4 en 5 procent.

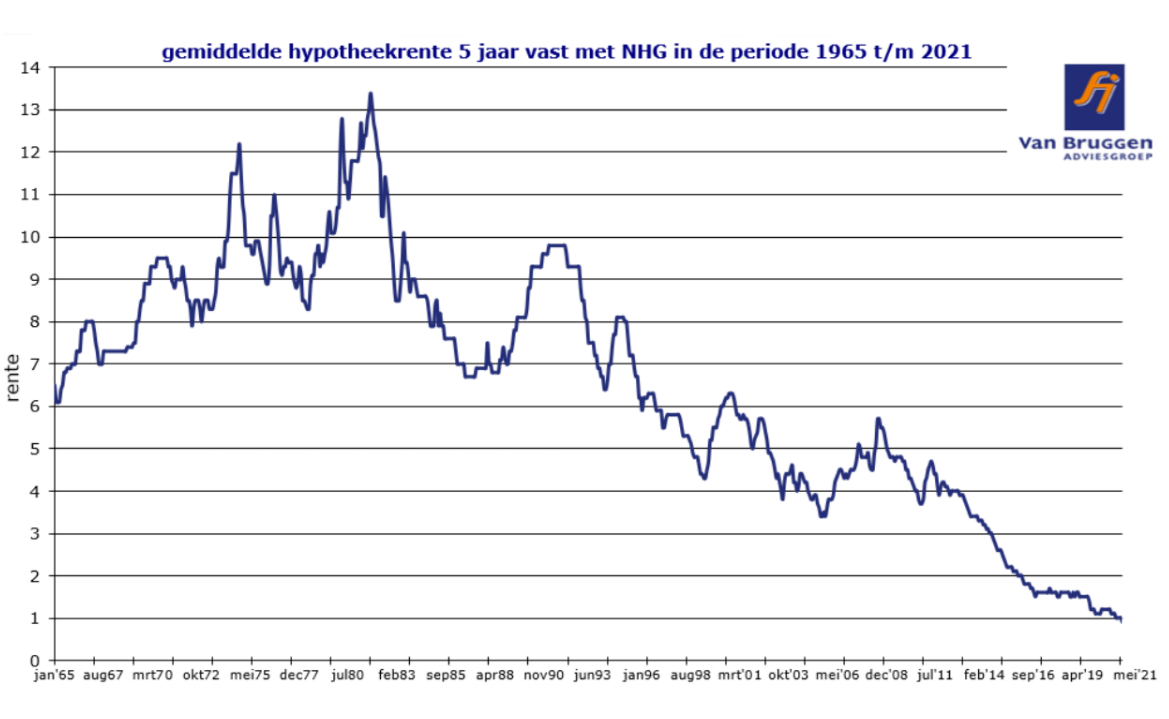

De grafiek hieronder toont de ontwikkeling van de gemiddelde 5-jaars hypotheekrente sinds 1965.

Een jarenlang dalende trend heeft ervoor gezorgd dat de hypotheekrente op het huidige historisch lage niveau is beland. Maar die trend lijkt om te slaan.

Lees ook: Hypotheekrente: eerste stijgingen bij lange rentes van 20 en 30 jaar vast zijn al zichtbaar

Hogere hypotheekrente

Van Bruggen Adviesgroep constateert dat er de afgelopen drie weken meer renteverhogingen waren dan -verlagingen. Al schroefden geldverstrekkers de rente maar een klein beetje op.

Huizenkopers hebben nog niet van doen met de rentepercentages uit het verleden, maar zijn wellicht wel benieuwd wat hogere hypotheekrentes voor hun portemonnee betekenen.

Met behulp van deze tool van berekenhet.nl ging Business Insider na hoe hoog de maandlasten zijn bij rentes van 2 tot 6 procent.

We zijn uitgegaan van een hypotheek van 350.000 euro, een woningwaarde van 450.000 euro en een rentevaste periode van 10 jaar. Het inkomen van de huiseigenaar bedraagt 78.000 euro per jaar.

De tabel hieronder toont de maandlasten bij een annuïtaire en aflossingsvrije hypotheek. Het gaat om de bruto maandlasten dus het belastingvoordeel van de hypotheekrenteaftrek is niet meegenomen.

Te zien is dat de bruto maandlasten in dit voorbeeld bij elke rentestap met zo'n 200 euro oplopen bij de annuïteitenhypotheek. Bij de aflossingsvrije hypotheek gaat het om bijna 300 euro per rentestap.

De tabel geeft een grove indicatie van wat er met de maandlasten kan gebeuren bij een rentestijging. In werkelijkheid spelen er veel meer factoren mee die de hoogte ervan bepalen, zoals de eerdergenoemde hypotheekrenteaftrek.

Het blijft gissen of de huidige stijgende trend van de hypotheekrente doorzet. Hoewel er redenen zijn te bedenken waarom de hypotheekrente laag blijft, verwacht Van Bruggen Adviesgroep dat deze de komende tijd toch gaat stijgen.

Waarschijnlijk zijn geldverstrekkers uit concurrentieoverwegingen voorzichtig met het verhogen van de rente, maar hun marges zijn inmiddels sterk onder druk komen te staan door de gestegen rente op kapitaalmarkten.

Daarmee wordt het lastig de rente laag te houden en is de kans groot dat geldverstrekkers de komende tijd meer renteverhogingen doorvoeren.

[activecampaign form=24]

Lees meer over de hypotheekrente:

- Hypotheekrente stijgt: zo groot is het verschil tussen aanbieders bij 20 en 30 jaar vast

- Blik op je Geld: benzine, stroom en gas fors duurder – wilde rit als je in crypto belegt

- Aflossingsvrije hypotheek inruilen voor annuïtaire hypotheek: zo kun je spaargeld inzetten voor lagere lasten bij pensioen

- Lagere hypotheekrente omdat je hebt afgelost of omdat je huis meer waard is geworden? Dit zijn de voorwaarden van geldverstrekkers