- Hypotheekrentes zijn gedaald tot extreem lage niveaus, met kleine verschillen tussen verschillende rentevaste perioden.

- Opvallend is dat de kapitaalmarktrente sinds begin dit jaar wel duidelijk is opgelopen, waardoor hypotheekpartijen duurder uit zijn als ze zelf lenen.

- De kans dat hypotheekrentes in de loop van het jaar omhoog gaan, is hierdoor groter geworden.

Hypotheekrentes zijn gedaald tot extreem lage niveaus, met kleine verschillen tussen verschillende rentevaste perioden.

Zo is de gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering gedaald naar 1,03 procent, terwijl je voor 20 jaar vast gemiddeld 1,33 procent betaalt.

Voor hypotheken zonder NHG-verzekering liggen deze percentages ongeveer een half procentpunt hoger.

Voor geldverstrekkers zijn er bij het bepalen van de hoogte van de hypotheekrente diverse factoren die meespelen. Aan de ene kant zijn er de financieringskosten voor geld dat banken en andere hypotheekpartijen zelf lenen. Daarnaast zijn er administratieve kosten, marketingkosten en risico-opslagen voor eventuele problemen met het terugbetalen van leningen.

Bij de financieringskosten is de kapitaalmarktrente een belangrijk ijkpunt. Hierbij wordt vaak gekeken naar de rente op de 10-jarige Nederlandse staatslening als referentiepunt.

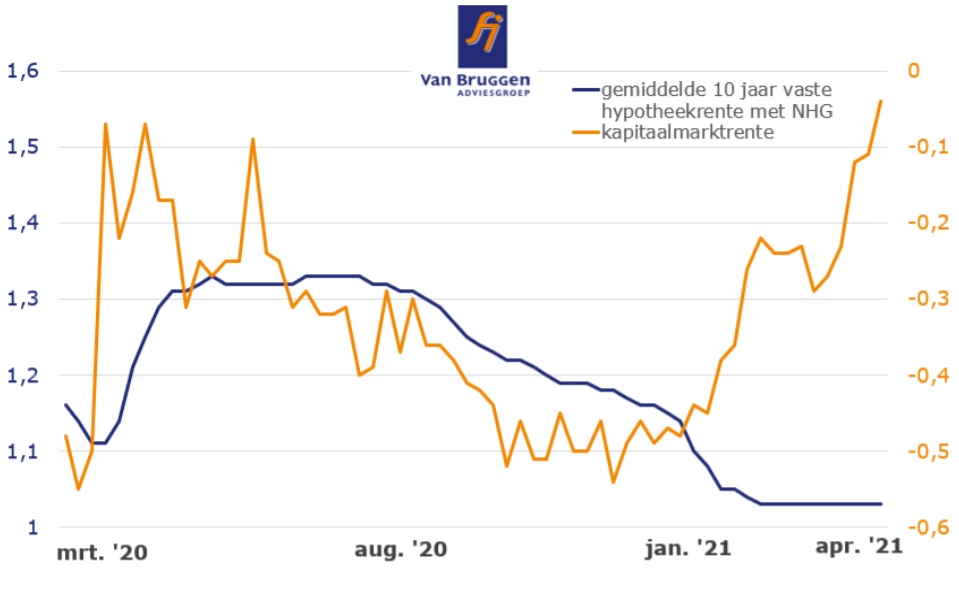

Opvallend is dat die rente sinds begin dit jaar duidelijk is opgelopen. Tegelijk is de gemiddelde hypotheekrente voor 10 jaar vast voor hypotheken mét NHG-verzekering op een bodemniveau blijven hangen.

Dit is te zien in de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep met de kapitaalmarktrente (oranje lijn) en de 10-jaars hypotheekrente (blauwe lijn).

Deze grafiek suggereert dat de financieringskosten voor geldverstrekkers zijn gestegen, terwijl ze zelf hypotheekrentes niet hebben verhoogd. Dat bijt in de winstmarges.

Flinke kans op stijging hypotheekrente

De conclusie van Van Bruggen is dan ook als volgt: "Als de marktrente door blijft stijgen, is het uiteindelijk onafwendbaar dat geldverstrekkers ook de hypotheekrentes zullen verhogen."

Hierbij is er wel een lastig dilemma: welke aanbieder zet de eerste stap? Volgens Van Bruggen lijkt het erop dat geldverstrekkers huiverig zijn om als eerste de hypotheekrente te verhogen, omdat dit kan leiden tot verlies van marktaandeel aan concurrenten.

Veel hangt af van de ontwikkeling van de economie in de komende maanden. Als het groeiherstel doorzet, leidt dat normaal gesproken tot hogere inflatie en stijgende rentes op de kapitaalmarkt. In dat geval kunnen hypotheekrentes niet achterblijven.

[activecampaign form=24]