- De stijging van hypotheekrentes is afgelopen week stilgevallen.

- Door de turbulentie op financiële markten zijn marktrentes van veilige obligaties gedaald en dat heeft ook gevolgen voor de hypotheekrente.

- De verwachting onder marktexperts is dat hypotheekrentes op korte termijn iets kunnen dalen. Wat er daarna gebeurt, is erg onzeker.

- Lees ook: Verdere daling huizenprijs zorgt in 2023 samen met hogere lonen voor betere betaalbaarheid woningen, verwacht Rabobank

De turbulentie op financiële markten rond enkele banken in de Verenigde Staten en de Zwitserse grootbank Credit Suisse heeft ervoor gezorgd dat beleggers hun toevlucht zoeken in ‘veilige havens’. Dit betekent dat de vraag naar bijvoorbeeld staatsobligaties is gestegen, waardoor marktrentes zijn gedaald. Dit heeft ook gevolgen voor de hypotheekrente.

Eén en ander is goed te zien bij de rente voor de 10-jarige Nederlandse staatslening: die bereikte begin maart een piekniveau van ruim 3 procent en is daarna fors teruggezakt tot 2,4 procent.

De 10-jaars staatsrente geldt als een belangrijk anker voor de hypotheekmarkt, omdat deze rente een indicatie geeft van de kosten die geldverstrekkers maken als ze zelf geld lenen voor hypotheekfinanciering.

Sinds medio januari waren marktrentes juist opgelopen en in het kielzog daarvan zijn hypotheekrentes ook gestegen. Dit had alles te maken met de relatief hoge inflatie in de eurozone: die verhoogt de druk op partijen die geld uitlenen om hogere rentevergoedingen te vragen. Voor uitlenende partijen is dat immers van belang om de koopkracht van het uitgeleende geld op peil te houden.

De hoge inflatie is nog steeds een probleem, maar voorlopig heeft de daling van marktrentes als gevolg van de vlucht naar relatief veilige vastrentende beleggingen de overhand.

Hypotheekrente: stijging valt stil, lichte daling op korte termijn

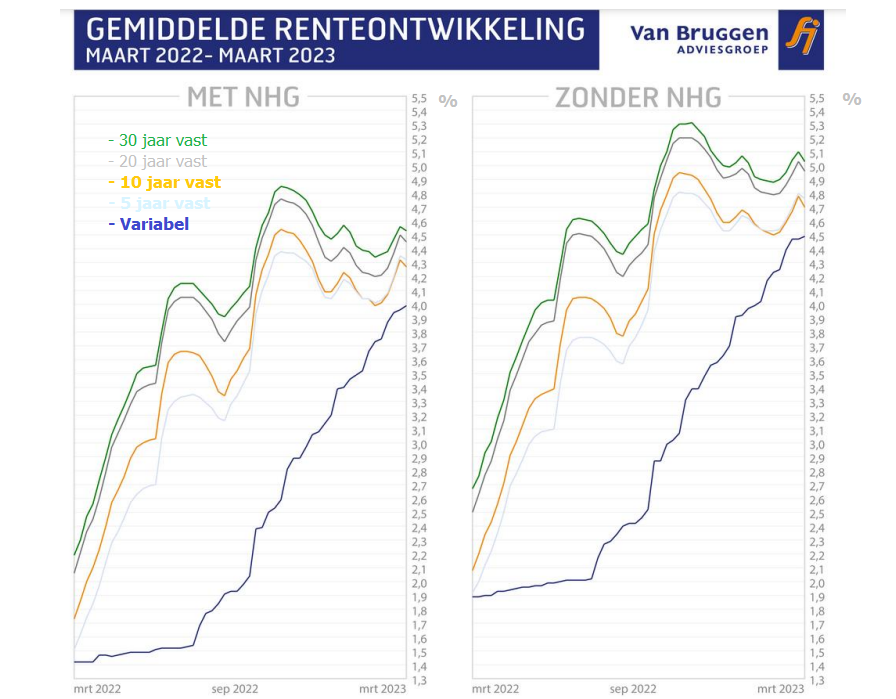

Wat betekent dit voor de hypotheekmarkt? In de onderstaande grafiek van financieel intermediair Van Bruggen Adviesgroep is te zien dat de beweging omboog van hypotheekrentes met langere looptijden tot stilstand is gekomen. Dan gaat het om hypotheekrentes voor 5 jaar vast, 10 jaar vast, 20 jaar vast en 30 jaar vast.

Variabele hypotheekrentes zijn afgelopen week nog wel gestegen, maar de stijging gaat minder hard dan eerder dit jaar.

"Veel geldverstrekkers keken afgelopen week nog even de kat uit de boom. Ongeveer twee op de vijf geldverstrekkers besloot (sic) om de hypotheekrentes te verlagen, en dan vooral voor 10 en 20 jaar vast", schrijft Van Bruggen in de nieuwsbrief van deze week. "De kans is groot dat we deze week meer hypotheekrenteverlagingen gaan zien."

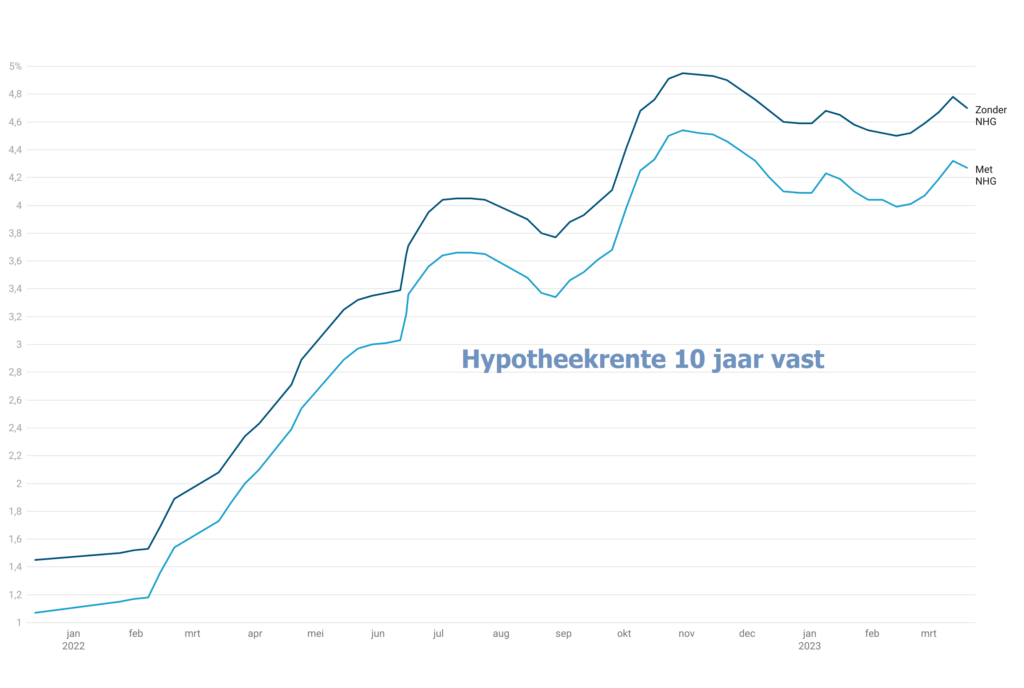

Voor de populairste rentevaste periode van 10 jaar betaalde je afgelopen week 4,27 procent bij hypotheken mét NHG-verzekering en 4,7 procent zonder NHG.

Het blijft echter zeer lastig om de verdere ontwikkeling van de hypotheekrente te voorspellen: aan de ene kant blijft de ontwikkeling van de inflatie van belang. Als de inflatie hoog blijft, zou dat opwaartse druk op rentes moeten geven. Anderzijds speelt de onrust rond banken, die de marktrentes van relatief veilige obligaties omlaag duwt en daarmee ook invloed heeft op de hypotheekmarkt.