- Op de hypotheekmarkt is de rentevaste periode van 10 jaar momenteel razend populair.

- Dat heeft niet alleen te maken met de hoogte van de 10-jaars rente, maar ook met regels over de zogenoemde ’toetsrente’ voor hypotheken.

- Grootbanken profiteren relatief sterk van de voorkeur van huiseigenaren voor de rentevaste periode van 10 jaar.

- Lees ook: Golf verhogingen van de hypotheekrente: dit zijn de hoogste en laagste rentes voor 10 en 20 jaar vast

De stijging van hypotheekrentes, die al ruim een jaar gaande is, heeft geleid tot een voorkeur voor minder lange rentevaste perioden. De 10-jaars hypotheekrente is hierbij het meest populair geworden onder huiseigenaren.

Uit cijfers van HDN, een aanbieder van hypotheeksoftware, blijkt dat bij recente hypotheekaanvragen de rentevaste periode van 10 jaar in iets meer dan de helft van de gevallen wordt gekozen. Daarna volgt 20 jaar vast met een marktaandeel van ruim 22 procent.

In het eerste kwartaal van 2022 was de rentevaste periode van 20 jaar nog veruit het meest populair, met een marktaandeel van rond de 50 procent, terwijl 10 jaar vast destijds rond de 20 procent zat.

De stijgende voorkeur van huiseigenaren voor 10 jaar vast heeft diverse oorzaken. Om te beginnen is er de zogenoemde ‘rentecurve’. De keuze voor een langere rentevaste periode gaat doorgaans gepaard met een wat hogere hypotheekrente. Als de rente stijgt, kun je dus goedkoper uit zijn door een wat kortere rentevaste periode te nemen.

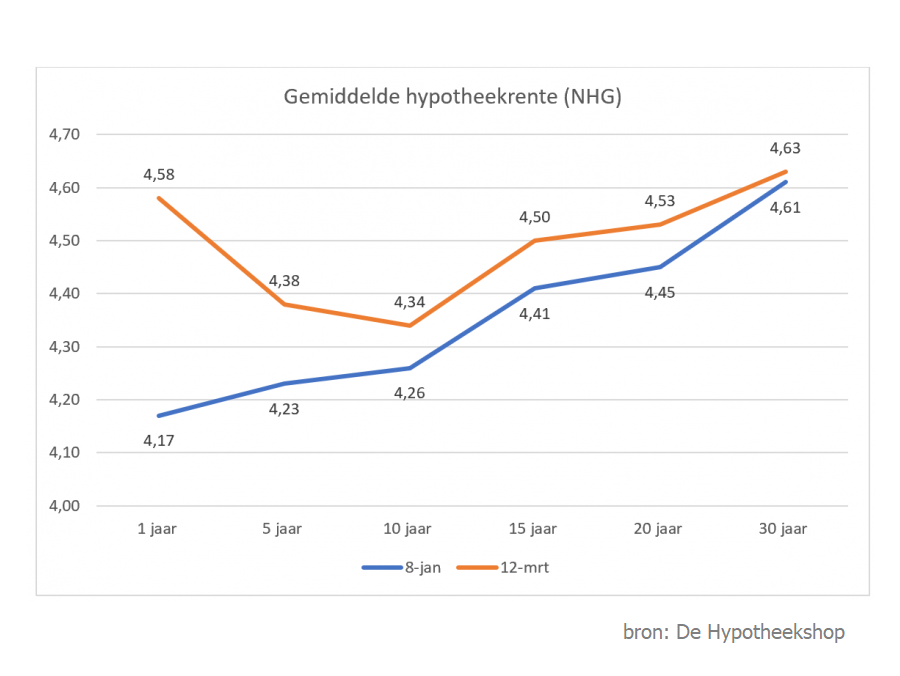

Deze vuistregel geldt nog steeds gedeeltelijk, maar gaat niet meer volledig op, zoals te zien is in de onderstaande grafiek van financieel intermediair De Hypotheekshop.

In de grafiek is een overzicht gegeven van de gemiddelde hypotheekrente mét NHG-verzekering voor verschillende looptijden op twee momenten: 8 januari van dit jaar (blauwe lijn) en op 12 maart (oranje lijn).

Te zien is dat begin dit jaar nog sprake was van een 'normale' rentecurve. De blauwe lijn laat zien dat kortere looptijden voor de hypotheekrente lagere gemiddelde tarieven kenden dan langere looptijden. Zo lag de hypotheekrente voor 1 jaar vast op gemiddeld 4,17 procent, kostte 10 jaar vast 4,26 procent en 20 jaar vast 4,41 procent.

De oranje lijn toont dat de huidige rentecurve niet 'normaal' loopt. Zo is de gemiddelde hypotheekrente voor 1 jaar vast mét NHG-verzekering gemiddeld 4,58 procent. Dat is fors hoger dan 5 jaar vast (4,38 procent) en 10 jaar vast (4,34 procent).

Aan de andere kant is de gemiddelde hypotheekrente voor 20 jaar vast met 4,5 procent nog wel wat hoger dan de rente voor 10 jaar vast.

Aan de oranje lijn is duidelijk te zien waarom het relatief aantrekkelijk is om de hypotheekrente voor 10 jaar vast te zetten.

Maximale hypotheek kan hoger uitvallen bij rentevaste periode van 10 jaar

Naast de absolute hoogte van de hypotheekrente, speelt bij rentes met kortere looptijden nog iets anders. Als je een rentevaste periode van korter dan tien jaar neemt, dan wordt bij het bepalen van de maximale hypotheek niet gekeken naar de marktrente, maar naar de zogenoemde 'toetsrente'. Die ligt momenteel op minimaal 5 procent. Vanaf 10 jaar vast wordt gekeken naar de daadwerkelijke marktrente.

Hierdoor kan het zo zijn dat de leencapaciteit voor een hypotheek lager uitvalt, als de rentevaste periode korter is dan tien jaar, vergeleken met 10 jaar vast. Dit maakt deze rentevaste periode momenteel dus extra aantrekkelijk.

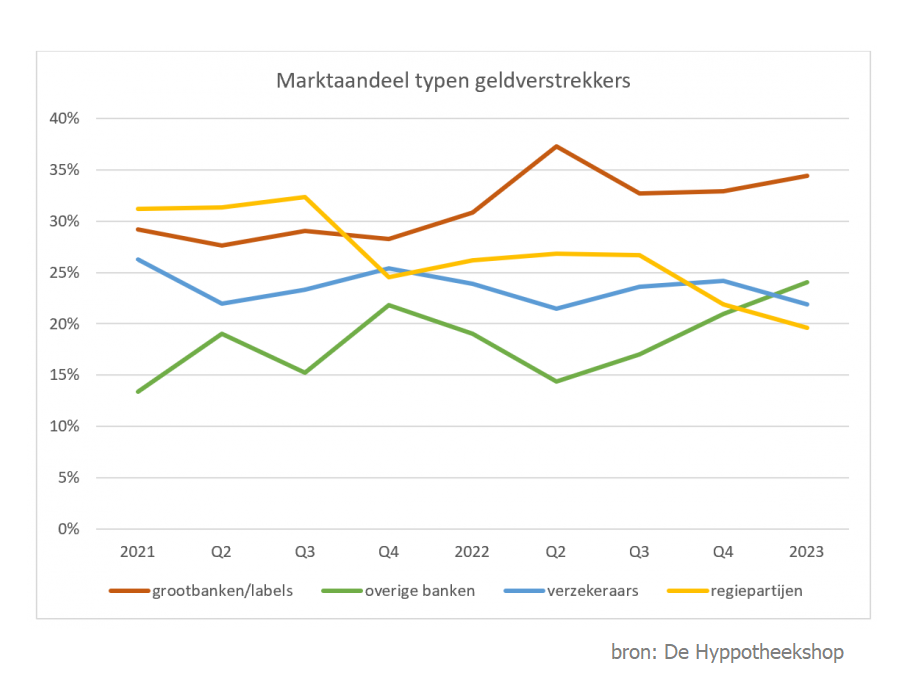

In de nieuwsbrief van maandag merkt De Hypotheekshop ook op dat de toegenomen populariteit van de rentevaste periode van 10 jaar heeft geleid tot een verschuiving in de marktaandelen van geldverstrekkers. Dit is te zien in de onderstaande grafiek.

De rode lijn in de grafiek volgt het marktaandeel van grootbanken zoals ABN AMRO, Rabobank, ING en SNS. Sinds vorig jaar is sprake van een stijgende lijn. Hetzelfde geldt voor kleinere banken (groene lijn), zoals Lloyds, NIBC, Triodos en bunq.

Het marktaandeel van zogenoemde 'regiepartijen' (gele lijn) is daarentegen gedaald. Het gaat hier om uitdagers op de hypotheekmarkt zoals Munt, Lot en Vista, die vermogen van institutionele beleggers zoals pensioenfondsen in hypotheken stoppen.

Deze ontwikkeling heeft te maken met verschillen in de verplichtingen van respectievelijk banken en institutionele beleggers. Voor banken zijn hypotheekrentes die 10 jaar vastliggen relatief aantrekkelijk, terwijl pensioenfondsen en verzekeraars vaak verplichtingen hebben die 20 jaar of 30 jaar lopen. Voor deze partijen is beleggen in hypotheken met langere looptijden dan 10 jaar vast daarom vaak gunstiger.

De verschuivende rentevoorkeur van huiseigenaren naar kortere rentevaste perioden dan 20 jaar vast speelt banken momenteel in de kaart, omdat zij beter kunnen concurreren op bijvoorbeeld de 10-jaars hypotheekrente.