- Op de kapitaalmarkt zijn rentes de afgelopen weken flink gedaald, maar de daling van hypotheekrentes blijft hierbij achter.

- Momenteel is er gat van 0,5 procentpunt tussen de daling van de 10-jaars rente op de kapitaalmarkt en de gemiddelde hypotheekrente voor 10 jaar vast.

- Business Insider rekent uit hoeveel het scheelt in de maandlasten als de hypotheekrente van 10 jaar vast daalt voor een hypotheek van 4 ton.

- Lees ook: Variabele hypotheekrente: zoveel goedkoper ben je uit met hypotheek van €200.00 tot €400.000 – maar je moet wel tegen stootje kunnen

De meeste geldverstrekkers hebben de afgelopen week de hypotheekrentes voor langere rentevaste perioden een fractie verlaagd, meldt financieel intermediair Van Bruggen Adviesgroep in de nieuwsbrief van deze week. Maar dat staat in geen verhouding tot de daling van rentes op de obligatiemarkt.

Het grootste aantal verlagingen bij de hypotheekrente was te zien bij de looptijd van 10 jaar vast. Dat is momenteel de populairste rentevaste periode waarop veel geldverstrekkers met elkaar concurreren.

De onderstaande grafiek van de gemiddelde hypotheekrente voor 10 jaar vast mét en zonder de NHG-verzekering toont de veranderingen in de hypotheekrente in de afgelopen weken. Momenteel ligt de gemiddelde rente voor 10 jaar vast zonder NHG op 4,9 procent en mét NHG-verzekering is dat 4,5 procent.

Hypotheekrentes reageren op de daling van de rente op obligatiemarkten, waar beleggers voorsorteren op minder agressieve renteverhoging van centrale banken.

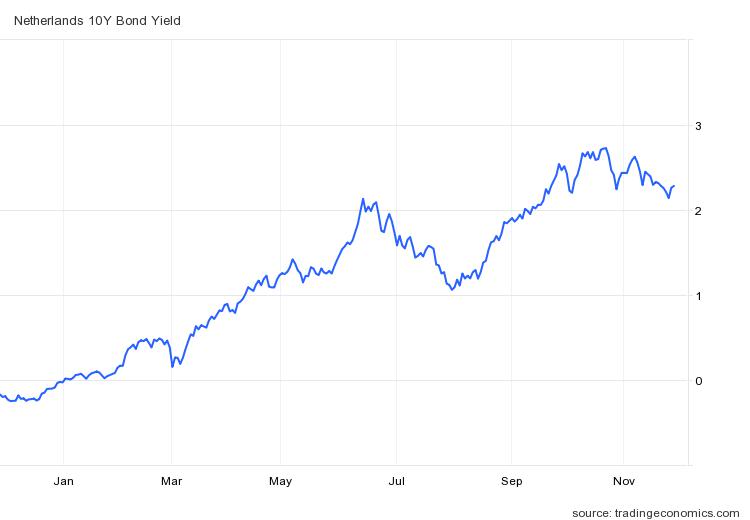

Zo is de 10-jaars staatsrente in Nederland vanaf het piekniveau van ongeveer 2,8 procent in oktober met bijna 0,5 procentpunt gedaald tot 2,3 procent. Maar dat heeft zich nog niet heeft vertaald in een vergelijkbare daling van de gemiddelde hypotheekrente voor 10 jaar vast.

Ontwikkeling 10-jaars staatsrente Nederland

De 10-jaars hypotheekrente en de kapitaalmarktrente gaan op de langere termijn meestal gelijk op, omdat de kapitaalmarktrente maatgevend is voor de kosten die geldverstrekkers maken als ze zelf geld lenen voor het verstrekken van hypotheekleningen.

Toch kunnen geldverstrekkers ervoor kiezen om de hypotheekrente niet te laten meedalen als ze zelf goedkoper kunnen lenen, omdat dit hun winstmarge spekt. Aan de andere kant kan de keuze voor een hogere winstmarge betekenen dat een geldverstrekker marktaandeel verliest, als concurrenten kunnen wel de hypotheekrente verlagen.

Dat laatste is vaak een reden waarom geldverstrekkers vroeg of laat vaak gedwongen worden om hun hypotheekrentes te verlagen, zodra er partijen zijn die hierbij het voortouw nemen.

Het is dus voorstelbaar dat de 10-jaars hypotheekrente ook sterker gaat dalen, als de recente daling van kapitaalmarktrentes stand houdt.

Daling hypotheekrente: wat doet dat met maandlasten hypotheek?

Wat betekent dit voor een huiseigenaar die binnenkort een hypotheek gaat afsluiten? We kijken het effect van een daling van de hypotheekrente met 0,5 procentpunt voor een annuïteitenhypotheek van 400.000 euro.

Via deze tool op berekenhet.nl kun je uitrekenen dat de netto maandlasten van de hypotheek bij een gemiddelde hypotheekrente van 4,9 procent in het eerste jaar van 1.493 euro bedragen. Dat daalt naar respectievelijk 1.443 euro, als je uitgaat van een hypotheekrente van 4,4 procent.

Een 0,5 procentpunt lagere hypotheekrente scheelt in dit voorbeeld dus 50 euro per maand in het geval van de annuïteitenhypotheek. Op jaarbasis is dat 600 euro. En als je de rente voor 10 jaar vastzet, scheelt het toch 6.000 euro.

Lees meer over hypotheekrente:

- Blik op je Geld: energieprijzen dalen voor de tweede maand op rij

- Variabele hypotheekrente: zoveel goedkoper ben je uit met hypotheek van €200.00 tot €400.000 – maar je moet wel tegen stootje kunnen

- Aflossingsvrije hypotheek: zo kan stijging hypotheekrente je raken over 5 of 10 jaar – bekijk de checklist