De gemiddelde hypotheekrente voor 5 jaar vast met NHG ligt al enkele jaren onder de 2 procent. Je zou bijna denken deze renteniveaus normaal zijn.

Maar als je naar de historische hypotheekrente kijkt, dan zie je dat de huidige rentestanden juist uitzonderlijk zijn. En niet alleen de lage hypotheekrente is bijzonder, er zijn nog wel meer feiten die allesbehalve vanzelfsprekend zijn in hypotheekland.

Het is vooral de crisis van 2008 die de boel op zijn kop heeft gezet. Om de economie erbovenop te helpen, hebben centrale banken onder meer de belangrijkste rentetarieven verlaagd, waarmee geld lenen goedkoop werd. Dit met het idee dat bedrijven makkelijker toegang krijgen tot geld om investeringen te kunnen doen.

Dit beleid is nog steeds niet teruggedraaid. Momenteel dreigen klappen voor de wereldeconomie door de handelsoorlog tussen de Verenigde Staten en China en een chaotische no deal-Brexit die op de loer ligt. De Europese Centrale Bank zou daarom de huidige negatieve rente van -0,4 procent nog verder willen verlagen.

Inmiddels heeft het rentebeleid van centrale banken geleid tot een aantal uitzonderlijke situaties op de hypotheekmarkt. Intermediair Van Bruggen Adviesgroep dook in de cijfers en duikelde vier interessante feiten over de hypotheekrente op.

1. Historisch lage hypotheekrente

De gemiddelde hypotheekrente met een rentevaste periode van 5 jaar (met NHG) ligt nu onder de 2 procent. In 2014 betaalden huizenkopers met 4 procent nog het dubbele. Met deze niveaus kun je je nauwelijks voorstellen dat deze hypotheekrente in 1981 op 13 procent stond.

Sinds de jaren 90 laat de hypotheekrente een dalende lijn zien en het einde is nog steeds niet in zicht. Het zou kunnen dat centrale banken de economie willen blijven stimuleren door de beleidsrente laag te houden. Dit heeft invloed op de hypotheekrentes die daardoor wéér licht zouden kunnen dalen.

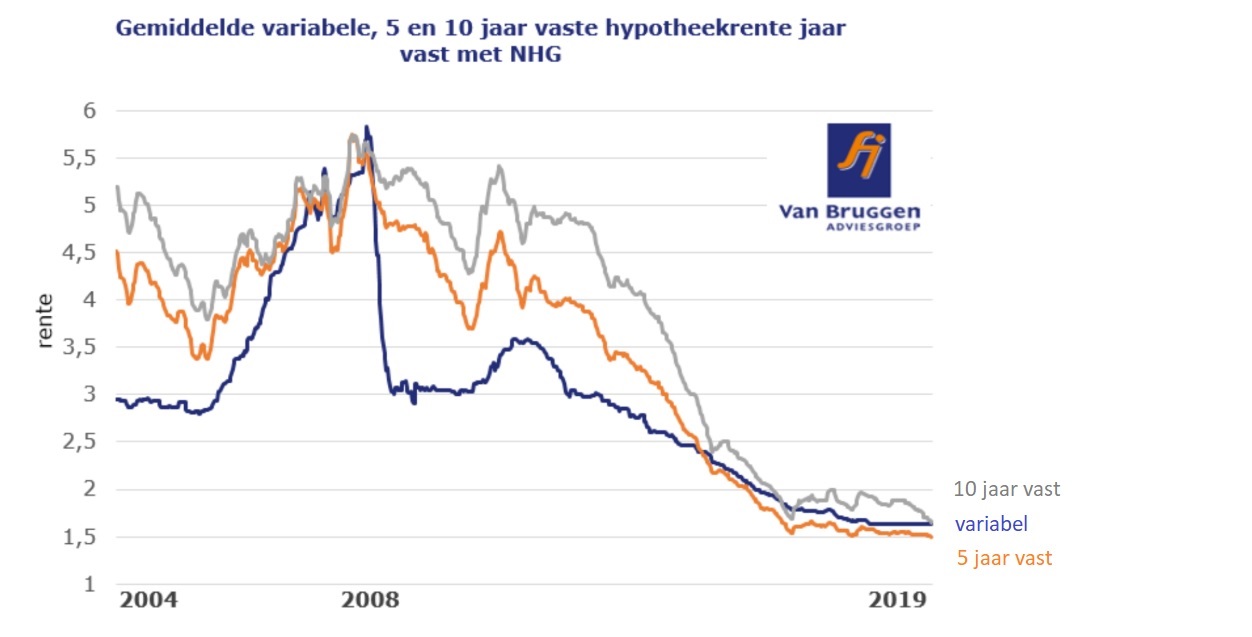

2. Variabele hypotheekrente duurder dan 5 jaar vast

Hoe langer je de rente van een lening vastzet, hoe duurder de lening, is doorgaans de regel. Immers, de rente vastzetten geeft zekerheid en dat heeft een prijs. Dat gold ook voor hypotheken. Gold, want voor hypotheken is deze wetmatigheid niet meer van toepassing.

De variabele hypotheekrente geeft het minste zekerheid en zou dus het goedkoopst moeten zijn. Dat was voor de crisis ook het geval. Maar nadat de crisis in 2008 losbarstte, schoot de variabele rente omhoog en kwam boven de hypotheekrentes voor 5 en 10 jaar vast uit. Daarna daalde de variabele hypotheekrente weer, maar dat gold ook voor 5 en 10 jaar vast.

Inmiddels is de gemiddelde hypotheekrente voor 5 jaar vast met 1,5 procent weer lager dan de gemiddelde variabele hypotheekrente. En het ziet ernaar uit dat dat ook met 10 jaar vast gaat gebeuren.

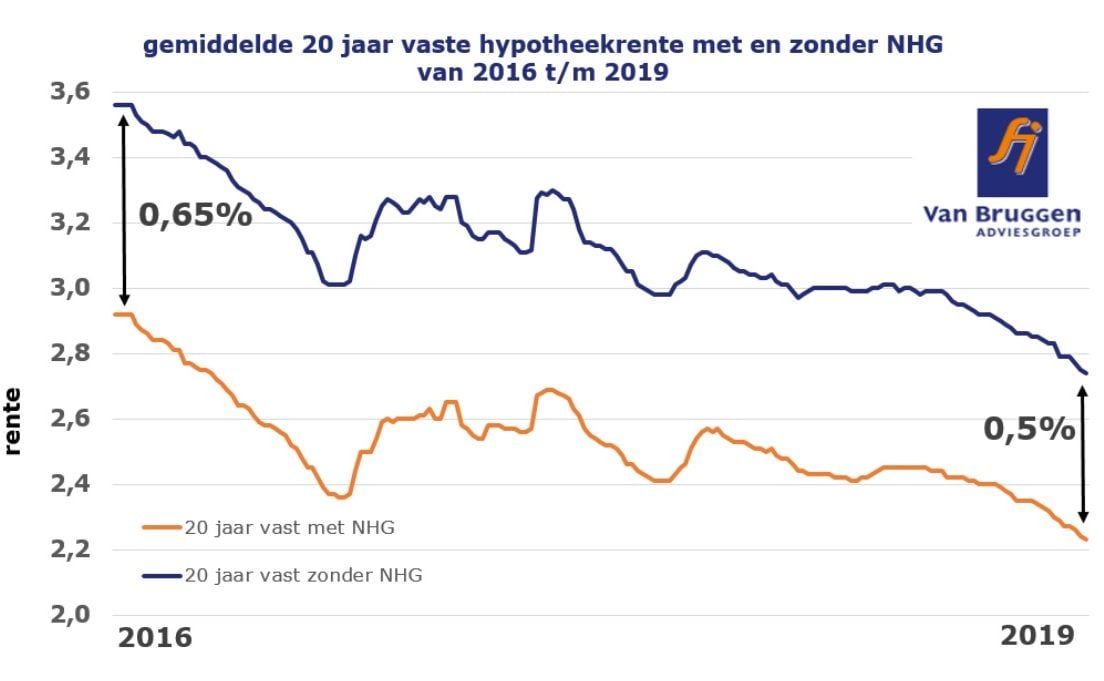

3. Verschil rente op hypotheken mét en zonder NHG daalt

Huizenkopers kunnen een hypotheek met Nationale Hypotheek Garantie afsluiten als de koopsom van de woning onder een bepaald bedrag blijft. Mocht een huiseigenaar de hypotheeklasten niet meer kunnen opbrengen, dan zorgt de NHG er onder voorwaarden voor dat de hypotheekschuld aan de bank wordt betaald. De bank heeft dus meer zekerheid met een NHG-hypotheek en daarom is deze goedkoper dan een hypotheek zonder NHG.

Maar het renteverschil tussen hypotheken met en zonder NHG is gedaald. Tussen 2016 en 2019 daalde het verschil tussen een hypotheek 20 jaar vast zonder NHG en een hypotheek 20 jaar vast met NHG van 0,65 naar 0,5 procent. Volgens Van Bruggen Adviesgroep is hetzelfde beeld zichtbaar bij hypotheken met een rentevastperiode van 10 jaar.

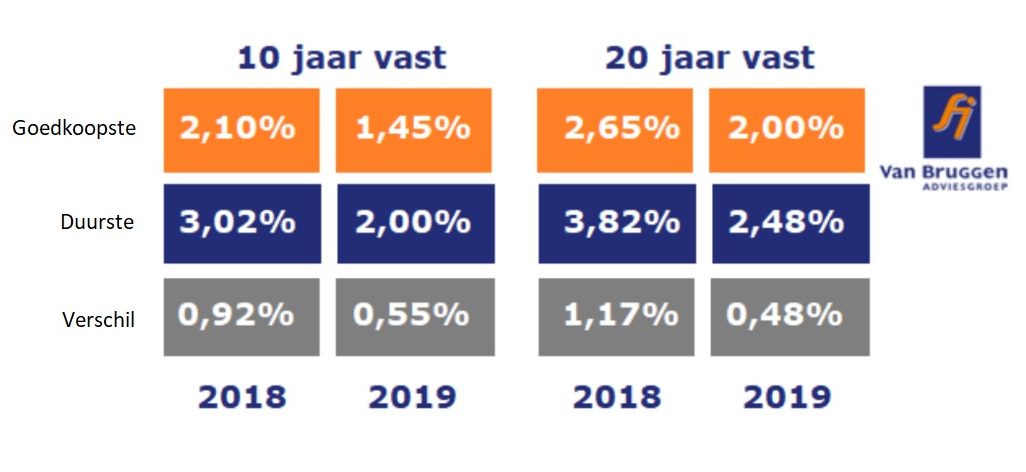

4. Renteverschil geldverstrekkers afgenomen door concurrentie

De concurrentie tussen geldverstrekkers is toegenomen sinds de crisis. Dit komt mede door de komst van ander soort geldverstrekkers dan banken. Zo zijn regiepartijen toegetreden tot de markt die het geld van institutionele beleggers, zoals bijvoorbeeld pensioenfondsen, beleggen in hypotheken.

Geldverstrekkers dingen naar de hand van huizenkopers onder meer met lagere rentes. Als gevolg daarvan is het verschil tussen de goedkoopste en duurste geldverstrekker afgenomen, van 1 procent in 2018 naar 0,5 procent in 2019.

Lees meer over de hypotheken:

- De overwaarde van je huis opnemen? ABN maakt dat behoorlijk lastig voor mensen met een aflossingsvrije hypotheek

- Bang dat je na 30 jaar geen nieuwe hypotheek krijgt van de bank? Hier moet je op letten met een aflossingsvrije hypotheek

- ‘Summersale’ met de hypotheekrente – dit zijn de laagste hypotheekrentes voor 10 jaar vast en andere looptijden

- Alles duurder? Zoveel kunnen je vaste woonlasten dalen, als je je hypotheek oversluit tegen een lagere rente