- Banken en andere geldverstrekkers hebben de hypotheekrentes weer omlaag geschroefd, waardoor er opnieuw records zijn gebroken.

- Dat is niet vanzelfsprekend aangezien de kapitaalmarktrente stijgt, wat betekent dat geldverstrekkers duurder uit zijn als ze zelf geld lenen.

- Vooralsnog nemen geldverstrekkers de lagere marges voor lief, vanwege de hevige concurrentie op de hypotheekmarkt. De tarieven omhoog schroeven kan verlies van marktaandeel betekenen.

Er lijkt maar geen einde te komen aan de daling van de hypotheekrentes. Afgelopen week tikten de gemiddelde tarieven weer een laagterecord aan. Dat lijkt vooral te komen door hevige concurrentie op de hypotheekmarkt, want ondertussen zijn banken en andere geldverstrekkers wel duurder uit als ze zelf geld lenen.

Geldverstrekkers schroefden de tarieven voor verschillende rentevaste perioden omlaag afgelopen week. Daarmee zijn de hypotheekrentes voor 5, 10 en 30 jaar vast met NHG en de rentes voor 5,10, 20 en 30 jaar vast zonder NHG, lager dan ooit. Dat meldt financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

De tabel hieronder toont de laagste, hoogste en gemiddelde tarieven van verschillende rentevaste perioden per 20 september.

Van Bruggen wijst erop dat de hypotheekrentes ondanks de laagterecords niet heel hard dalen. De gemiddelde rentes gaan slechts met slechts een enkele honderdsten van een procent omlaag.

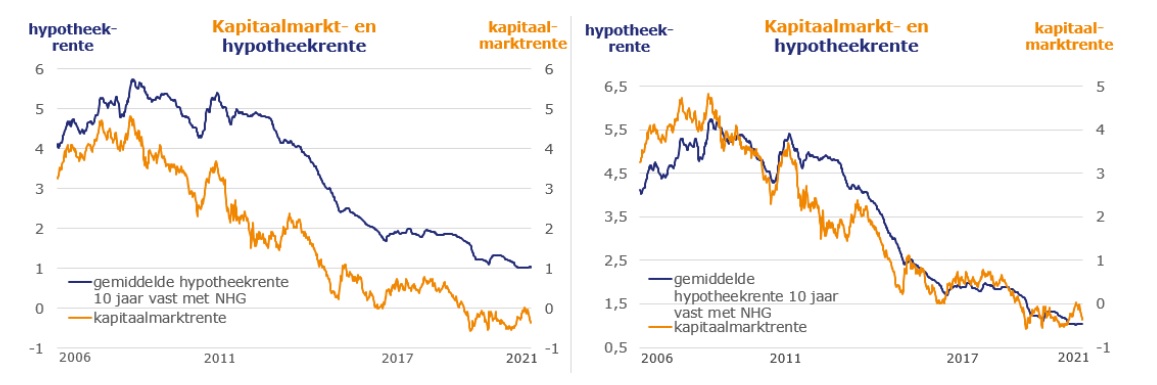

Echter, het is op dit moment überhaupt bijzonder dat de hypotheekrentes nog dalen als je kijkt naar de ontwikkeling van de kapitaalmarktrente. De 10-jaarsrente staatsrente is hiervoor een belangrijk ijkpunt. Deze rente geeft een indicatie van hoe duur banken en andere geldverstrekkers zelf uit zijn, als ze geld lenen voor het verstrekken van kredieten zoals hypotheken.

Geldverstrekkers zullen geneigd zijn hypotheekrentes te verhogen als ze meer betalen op de kapitaalmarkt. De grafiek van Van Bruggen Adviesgroep hieronder toont dat de hypotheekrente de kapitaalmarktrente doorgaans volgt. Hoewel de hypotheekrente een stuk minder grillig is.

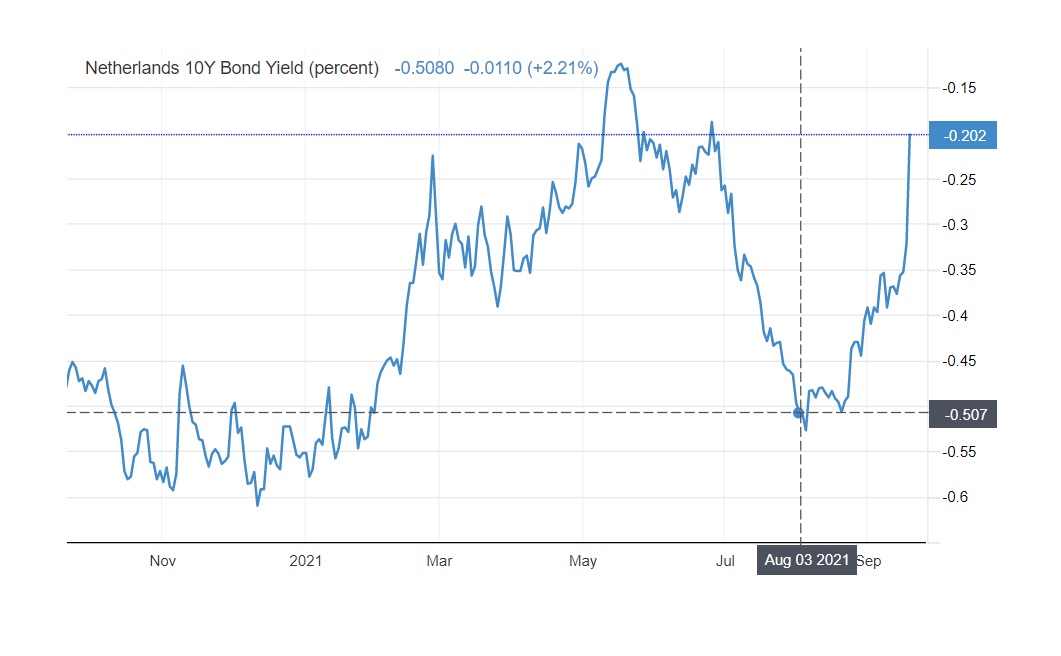

Maar in 2021 gaat het er iets anders aan toe. De onderstaande grafiek toont de ontwikkeling van de 10-jaarsrente in onder meer de afgelopen maand.

Te zien is dat de 10-jaarsrente sinds begin augustus is gestegen van -0,5 procent naar -0,2 procent. De hypotheekrente heeft deze trend vooralsnog niet gevolgd.

Begin augustus was de gemiddelde hypotheekrente voor 10 jaar vast mét NHG 1,03 procent en zonder NHG 1,48 procent, blijkt als we een oude nieuwsbrief van Van Bruggen Adviesgroep erbij pakken. Momenteel is het gemiddelde tarief voor 10 jaar vast 1 procent mét NHG en 1,42 procent zonder NHG.

De gemiddelde hypotheekrente voor 10 jaar vast is dus een fractie gedaald sinds begin augustus, terwijl de 10-jaarsrente op de kapitaalmarkt met 0,3 procentpunt is gestegen.

Geldverstrekkers kampen duidelijk met een dilemma. Door de hypotheekrente laag te houden terwijl de kapitaalmarktrente stijgt, staat hun marge onder druk. Maar de tarieven omhoog schroeven kan het verlies van marktaandeel betekenen in de hypotheekmarkt waar hevige concurrentie woedt.

Hoe lang geldverstrekkers dit volhouden is de vraag. Als de kapitaalmarktrentes licht blijven stijgen, verwacht Van Bruggen Adviesgroep dat de hypotheekrentes op de middellange termijn niet achterblijven.

Lees meer over de hypotheekrente:

- Lagere hypotheekrente door hogere huizenprijs kan flink schelen: zo groot kan het voordeel van lagere risico-opslag zijn

- De teugels worden aangetrokken voor woningbeleggers – hier moet je opletten als je toch pandjesprins wilt worden

- Laagterecord hypotheekrente: zo groot is je rentevoordeel in elk jaar sinds 2006, met een hypotheek van €200.000 tot €500.000

- Ook 55-plussers kiezen vaker voor een aflossingsvrije hypotheek: zoveel duurder zijn ze daarmee uit