- Veel oudere ondernemers, waaronder flink wat zzp’ers, hebben moeite met het krijgen van hypotheek, meldt hypotheekadviseur De Hypotheekshop.

- Een groot obstakel ligt bij het opgebouwde pensioeninkomen dat meetelt bij hypotheekaanvragen.

- Vanwege een nieuw wetsvoorstel wordt dit probleem alleen maar groter.

- Lees ook: Hoogopgeleide zzp’ers zijn extreem gewild, maar hoe hengel je ze binnen? Geld is niet het belangrijkste, zegt de baas van een gespecialiseerd freelanceplatform

Ondernemers, en zzp’ers in het bijzonder, hebben vaak moeite om een hypotheek te krijgen als ze ouder zijn. Een groot probleem ligt bij het opgebouwde pensioeninkomen. De regels bij hypotheekaanvragen zijn zo opgesteld dat alternatieve pensioenpotjes van zelfstandige ondernemers niet meetellen.

Het aantal zzp’ers is de afgelopen decennia flink toegenomen. Zo hadden in 2021 1,1 miljoen mensen een hoofdbaan als zelfstandig ondernemer, blijkt uit gegevens van het Centraal Bureau voor de Statistiek (CBS). Dat is gelijk aan 12 procent van all werkenden. In 2003 was 8 procent van de beroepsbevolking een zzp’er.

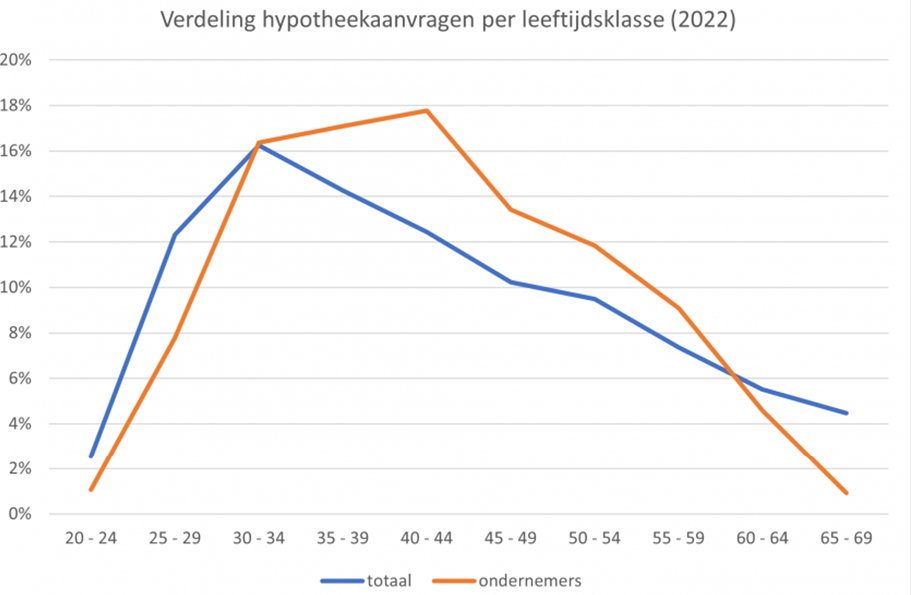

Als je kijkt naar het aantal hypotheekaanvragen van zelfstandige ondernemers in verhouding tot het totale aantal hypotheekaanvragen, kun je hierbij een verdeling per leeftijdsklasse maken. Financieel intermediair De Hypotheekshop heeft dat in de onderstaande grafiek gedaan.

Te zien is dat het aantal hypotheekaanvragen dit jaar in de leeftijdscategorie tussen de 30 jaar en 55 jaar bij ondernemers (oranje lijn) relatief hoog is, maar dat dit vanaf de leeftijd van eind 50 snel daalt.

Deze ontwikkeling is te zien in de volgende grafiek van De Hypotheekshop:

Waar het aantal hypotheekaanvragen van ondernemers in grote lijnen de ontwikkeling van de totale hypotheekaanvragen volgt, zien we opeens een inzakking bij de oudere leeftijden.

Alternatieve pensioenpotjes tellen niet mee bij aanvraag hypotheek

De Hypotheekshop wijst twee zaken aan voor het beperkte aantal hypotheekaanvragen van oudere ondernemers. Ten eerste bouwen veel zzp'ers nauwelijks regulier pensioen op. Ten tweede kiezen ze vaak voor alternatieve pensioenvoorzieningen. Ze zien bijvoorbeeld hun woning als pensioenaanvulling. Zo lossen ze vaak de hypotheek versneld af waardoor ze minder maandlasten hebben op moment dat ze pensioenleeftijd bereiken.

Andere oplossingen waar zzp'ers vaak voor kiezen, zijn het verkopen van de eigen woning rond de pensioendatum om vervolgens een huis te huren. Of ze blijven werken als ze met pensioen zijn of verhuizen naar een goedkopere koopwoning. Tegelijkertijd bouwen veel ondernemers wel pensioen op in de vorm van lijfrentes, vermogen in box 3 en vastgoed. Alleen wordt dat niet altijd geaccepteerd door de geldverstrekker als legitiem pensioenvermogen.

Al met al zorgen de beperkte opbouw van pensioen en alternatieve pensioenvoorzieningen ervoor dat ondernemers vaker een "nee" krijgen op hun hypotheekaanvraag.

Toets op pensioeninkomen op 57-jarige leeftijd bij hypotheekaanvraag

De geldende regelgeving rond het verstrekken van hypotheekleningen zorgt ervoor dat oudere ondernemers minder hypotheekaanvragen goedgekeurd krijgen, schrijft De Hypotheekshop. Geldverstrekkers moeten in hun toetsing vanaf de leeftijd van 57 jaar, tien jaar voor het begin van de AOW-uitkering, het pensioeninkomen van de aanvragers in acht nemen.

Deze regelgeving is ontworpen met aanvragers in loondienst in het achterhoofd. Ondernemers met hun alternatieve pensioenvoorzieningen vallen daarmee vaak buiten de boot.

Een voorbeeld van de problemen die dit kan opleveren, is de opbouw van pensioen via een lijfrenteverzekering. Veel geldverstrekkers nemen deze in hun toetsing alleen mee voor het bedrag dat al opgebouwd. Dit wordt echter niet doorgetrokken naar de verdere vermogensopbouw tot de pensioenleeftijd.

Bij aanvragers in loondienst is het gebruikelijk om uit te gaan van het te bereiken pensioen en worden de huidige premieregeling wel naar de toekomst toe geëxtrapoleerd.

Andere geldpotjes die ondernemers hebben opgebouwd, zoals vrij vermogen of de waarde van hun onderneming, worden vaak niet meegenomen in de hypotheekaanvraag. Ook opties zoals doorwerken na je pensioen of goedkoper gaan wonen na de pensioendatum passen niet in de bestaande regeling.

De reden waarom deze elementen niet meegenomen kunnen worden, is de grote onzekerheid over de bestendigheid van het pensioenvermogen, aldus De Hypotheekshop. Het kan bijvoorbeeld opeens slechter gaan met de onderneming waardoor het pensioenvermogen een stuk kleiner wordt. Daarnaast vraagt dit van een geldverstrekker ook een risico inschatting op maat.

Nieuwe wetgeving in de maak die het nog lastiger maakt om hypotheek te krijgen voor zzp'er

Binnenkort wordt dit probleem voor meer ondernemers extra actueel. Er is een wetsvoorstel in de maak waarmee de toetsing op pensioeninkomen een stuk eerder gaat gebeuren: vijftien of zelfs twintig jaar voor de ingang van de AOW-datum. De implicatie hiervan is dat geldverstrekkers bij aanvragers van eind veertig al rekening gaan moeten houden het pensioeninkomen.

Volgens De Hypotheekshop zal dit voorstel de mogelijkheden van een grote groep zelfstandigen op de woningmarkt gaan beperken. De eerste reden daarvoor is dat er binnen een periode van vijftien tot twintig jaar er nog veel kan gebeuren qua inkomensstijging en pensioenopbouw. Daarnaast worden veel keuzes die mensen maken zoals over bijvoorbeeld hun woonsituatie in de verdrukking komen vanwege de strikte kaders van de wetgeving.

Lees meer over zzp'ers:

- Hoogopgeleide zzp’ers zijn extreem gewild, maar hoe hengel je ze binnen? Geld is niet het belangrijkste, zegt de baas van een gespecialiseerd freelanceplatform

- Starten met ondernemen: 12 fiscale zaken om op te letten

- Zzp’ers versus werknemers: zo staan beide groepen ervoor qua beloning en gewerkte uren na corona