- De gemiddelde huizenprijs is in het tweede kwartaal van 2021 opgelopen tot 410.000 euro, aldus makelaarsvereniging NVM.

- Zelfs als je twee keer modaal verdient en maximaal leent, ligt deze gemiddelde koopsom buiten je bereik.

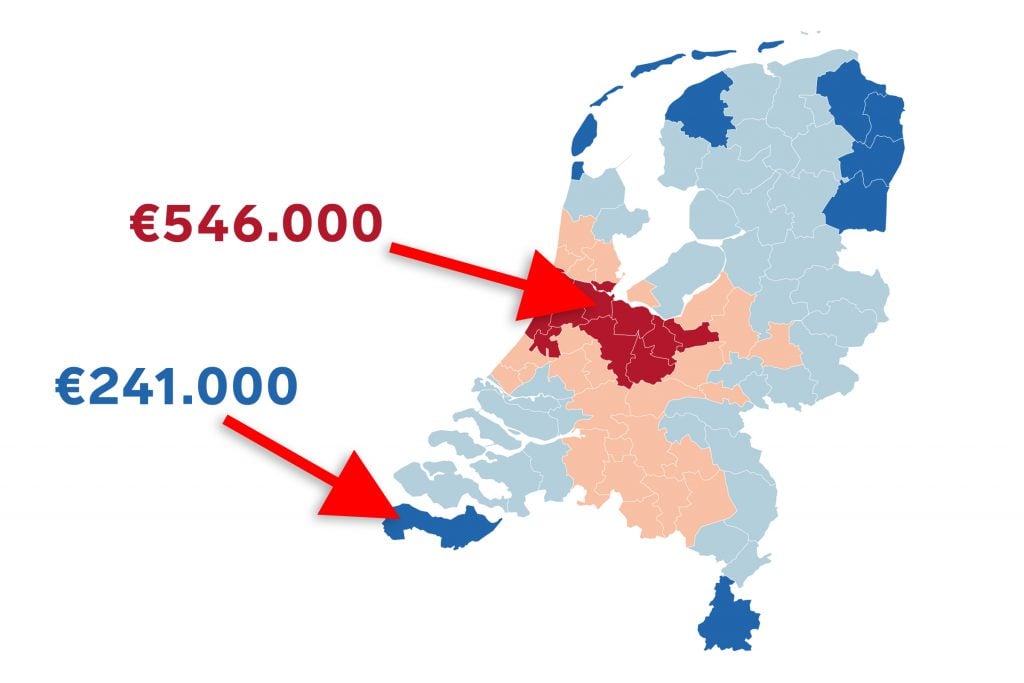

- Maar de gemiddelde huizenprijs is niet in het hele land ruim vier ton. Per regio varieert de gemiddelde koopsom van 240.000 euro tot bijna zes ton.

- Bekijk de kaarten hieronder om te zien in welke regio’s de maximale hypotheek voldoende is voor de gemiddelde koopsom als je twee keer modaal verdient.

De verwachting was dat de huizenmarkt ietwat zou afkoelen in de coronacrisis, maar inmiddels weten we dat daar geen sprake van is. De gemiddelde huizenprijs kwam in het tweede kwartaal van 2021 uit op 410.000 euro, de grootste stijging die makelaarsvereniging NVM ooit registreerde.

Dat is bijna 20 procent meer dan in dezelfde periode een jaar eerder en 7,7 procent hoger ten opzichte van het voorgaande kwartaal. Een nijpend woningtekort en een lage hypotheekrente worden aangemerkt als oorzaak van de snelle prijsstijgingen.

Het is dringen geblazen voor wie zich op de huizenmarkt waagt, waar overbieden inmiddels de norm is. Als het al zin heeft om een poging te wagen. Want met een gemiddelde verkoopprijs van ruim vier ton is het de vraag wie überhaupt nog een woning kan kopen met een hypotheek op basis van het inkomen – dus zonder spaargeld of een belastingvrije jubelton van ouders.

In ieder geval niet Jan Modaal, althans niet in z'n eentje. Met een hypotheek op basis van een modaal inkomen van 36.500 euro kom je er waarschijnlijk niet. De kans is groot dat Jan Modaal een partner moet zoeken of meer moet gaan verdienen. En zelfs dan is het de vraag of de maximale hypotheek die hij op basis van zijn inkomen kan afsluiten, toereikend is voor de koopsom.

1,5 keer modaal is allang niet meer voldoende voor gemiddelde koopsom

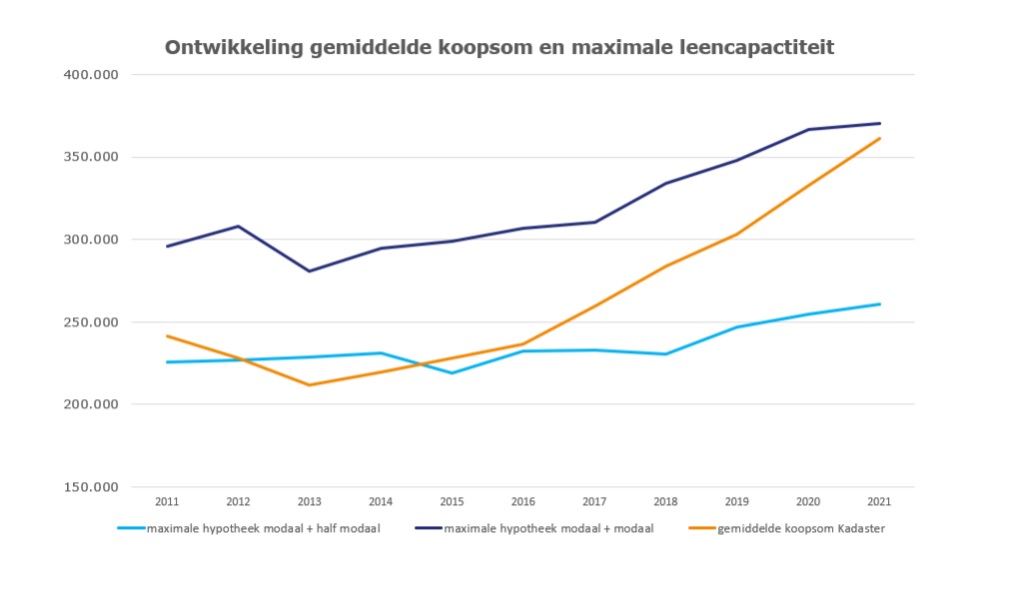

Dat blijkt ook uit de grafiek hieronder van Van Bruggen Adviesgroep. Een stel met een anderhalf keer modaal inkomen kon van 2011 tot 2016 nog de gemiddelde koopsom betalen met de maximale hypotheek, merkt de financieel intermediair op in zijn nieuwsbrief van deze week.

Maar de gemiddelde huizenprijs (oranje lijn) is met de jaren steeds verder gaan afwijken van de maximale hypotheek op basis van een anderhalf keer modaal inkomen (lichtblauwe lijn).

De bovenstaande grafiek toont ook dat inmiddels een twee keer modaal inkomen (donkerblauwe lijn) nodig is, voor een maximale hypotheek die voldoende is voor de gemiddelde koopsom.

Echter, de gemiddelde koopsom hierboven is vastgesteld door het Kadaster. Die loopt door een andere methode van registreren twee à drie maanden achter op de cijfers van makelaarsvereniging NVM. De door de NVM vastgestelde gemiddelde koopsom van 410.000 euro in het tweede kwartaal is ook te hoog voor wie twee keer modaal verdient.

Maar er is hoop voor deze groep.

Aangezien het om een gemiddelde gaat, is de huizenprijs niet in het hele land gemiddeld ruim vier ton. Er zijn grote regionale verschillen. Daarom is het interessant om te kijken in welke regio's woningzoekers die twee keer modaal verdienen een huis kunnen kopen.

Om daarachter te komen verzamelde Business Insider de gemiddelde huizenprijs per regio in het tweede kwartaal van 2021 die de NVM registreert. Deze regionale gemiddelde koopsom hebben we tegenover de maximale hypotheek gezet die je kan afsluiten met een twee keer modaal inkomen, dus 73.000 euro.

Dit kun je lenen met 2x modaal ( 73.000 euro)

We hebben daarvoor deze tool van Van Bruggen Adviesgroep gebruikt. In de berekening wordt uitgegaan van een annuïtaire hypotheek 10 jaar vast tegen 1,41 procent rente en een looptijd van 30 jaar. Wij nemen alleen de uitkomst van de maximale hypotheek zónder NHG (Nationale Hypotheek Garantie) mee, omdat je met twee keer modaal meer dan 325.000 euro kan lenen. Dat is het maximale bedrag waarvoor je een NHG-hypotheek kunt afsluiten.

We maken ook onderscheid tussen een alleenstaande die 73.000 euro verdient en een stel dat dit bedrag gezamenlijk verdient en waarvan elk de helft inbrengt. Dit omdat het tweede inkomen niet volledig, maar voor 90 procent meetelt in de berekening van de maximale hypotheek. Een stel kan dus minder lenen dan de alleenstaande, ook al is hun inkomen gelijk.

Een alleenstaande kan op basis van een jaarinkomen van 73.000 euro 383.758 euro lenen. Een stel dat hetzelfde jaarinkomen verdient en elk 36.500 euro inbrengt, kan een maximale hypotheek van 374.833 euro krijgen, volgens de tool van Van Bruggen Adviesgroep.

Zoals gezegd is dat dus niet genoeg voor de gemiddelde huizenprijs van ruim vier ton. Maar deze een- en tweeverdieners kunnen vast wél ergens terecht als je naar de gemiddelde huizenprijs per regio kijkt. Deze varieert van ongeveer 240.000 euro in Zeeuws-Vlaanderen tot bijna zes ton in Het Gooi.

Hier kun je kopen als eenverdiener met een maximale hypotheek van 383.758 euro

We beginnen met de eenverdiener. Beweeg over de kaart om de gemiddelde huizenprijs in de desbetreffende regio te zien. Daarnaast wordt tussen haakjes getoond wat het verschil is met de maximale hypotheek die deze twee keer modaal verdiende alleenstaande kan afsluiten.

Te zien is dat de eenverdiener weinig kans maakt in de rode regio's, waar deze woningzoeker al snel een ton en zelfs twee ton in Het Gooi tekort komt.

De prijzen in de periferie van het land zijn een stuk schappelijker. In bijvoorbeeld Hengelo/Enschede houdt deze alleenstaande zo'n 60.000 euro over. Ook meer in het midden van het land, zoals Lelystad, liggen er kansen.

Hier kun je kopen als tweeverdiener met een maximale hypotheek van 374.833 euro

Door naar het stel waarvan elk 36.500 euro inbrengt. Als je over de kaart beweegt, zie je wederom de gemiddelde huizenprijs in de desbetreffende regio. Daarnaast staat tussen haakjes wat het koppel overhoudt of tekort komt op basis van de maximale hypotheek, die dus zo'n 10.000 euro lager is dan die van de alleenstaande.

Op het eerste gezicht ziet het beeld er hetzelfde uit als bij de eenverdiener. Maar als je beter kijkt, vallen er toch wel wat regio's af voor het stel. Zo kan de alleenstaande de gemiddelde koopsom van Nijmegen opbrengen, maar dat geldt niet voor het stel dat 10.000 euro minder te besteden heeft. Voor de gemiddelde huizenprijs van Nijmegen komen ze zo'n 8.000 euro tekort.

Ook Arnhem en Noord-Brabant vallen af, evenals Rotterdam. Al komt het koppel in de Havenstad slecht 167 euro tekort. Dat bedrag kunnen de tweeverdieners vast wel ergens vandaan halen.

Sowieso heb je meer geld nodig dan alleen de maximale hypotheek als je een huis koopt. Denk aan kosten voor de makelaar, hypotheekadviseur, notaris en degelijke. Van Bruggen Adviesgroep schat de bijkomende kosten op 5 procent van de koopsom. Houd daar rekening mee als je op huizenjacht gaat.

[activecampaign form=24]

Lees meer over de huizenmarkt:

- Een bod doen op een woning is vaak een schimmig proces – Huispedia wil met online bieden gesjoemel van makelaars aanpakken

- Hete zomer op de huizenmarkt: dubbel zoveel kijkers per bezichtiging en woning is sneller weg – 3 tips om snel toe te slaan

- Deze huizensites pakken het anders aan dan Funda – bieden op woningen die (nog) niet te koop staan en een seintje als de prijs verandert

- Zo hard stijgt de huizenprijs in 75 regio’s sinds 1997, 2007 en 2017 – Haarlem spant de kroon met plus van 333%

- Ik kocht als 20’er een woning op de verhitte huizenmarkt van Utrecht – zo kreeg ik het voor elkaar

- Zo groot is de overwaarde in huizen per generatie van 25 tot 85 – dit kun je ermee doen