Drie ontwikkelingen worden bepalend voor de huizenmarkt in 2021: de gemiddelde huizenprijs daalt, de hypotheekrente stijgt licht, maar inkomens stijgen ook.

Dit is het scenario waar economen van ING mee werken, waarbij huizen per saldo iets beter betaalbaar worden voor starters.

De hypotheeklasten dalen licht als percentage van het besteedbaar inkomen van starters.

De huizenmarkt krijgt in 2021 te maken met drie belangrijke ontwikkelingen. Huizenprijzen zullen licht dalen, de hypotheekrente stijgt iets en de koopkracht van middeninkomens neemt toe, verwachten economen van het Economisch Bureau van ING.

Voor starters op de woningmarkt zijn deze drie trends per saldo gunstig, omdat huizen voor deze groep iets beter betaalbaar worden. Voor verkopers is dit licht negatief in de zin dat de enorme stijging van de huizenprijs in de afgelopen jaren geen vervolg krijgt.

Het scenario van de dalende huizenprijs dat de economen van ING voorzien, wordt overigens niet gedeeld door economen van Rabobank. Daar is de verwachting dat de gemiddelde huizenprijs in 2021 blijft stijgen, zij het iets minder hard dan dit jaar.

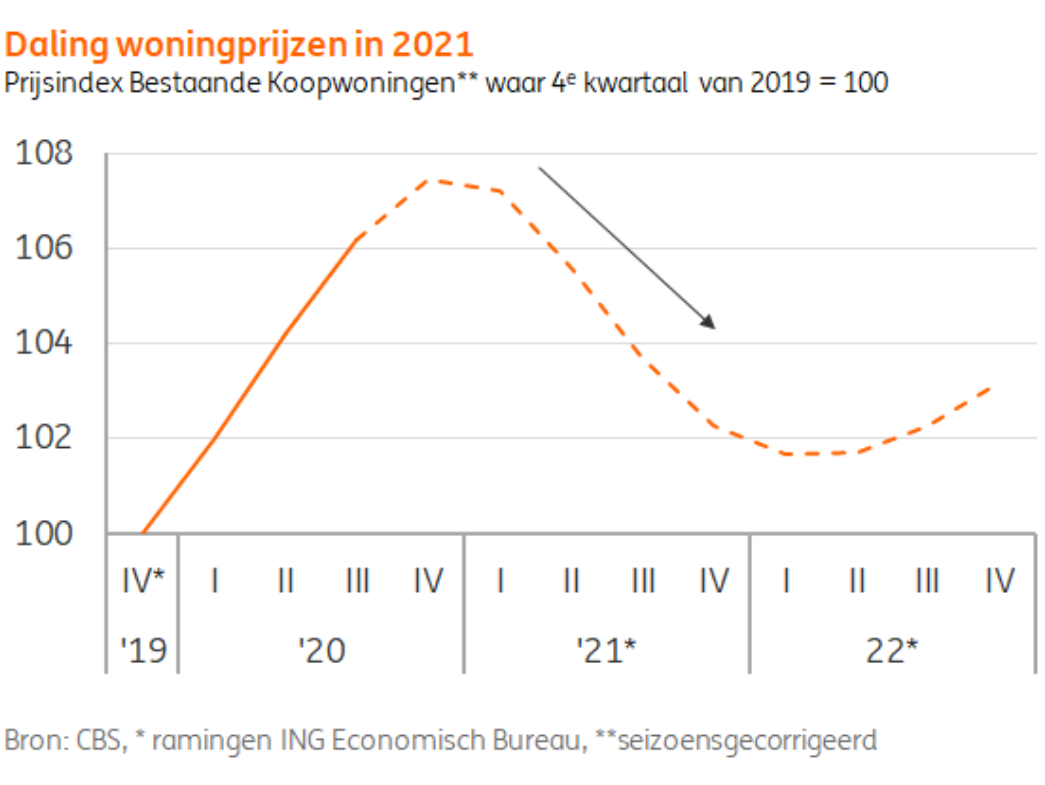

Lagere huizenprijs in 2021

In het scenario van de economen van ING daalt de gemiddelde huizenprijs volgend jaar voor het eerst in vijf jaar. In 2021 zal de woningprijs gemiddeld 0,5 procent lager zijn dan in 2020, verwachten economen van ING. Een andere reden waardoor een koopwoning betaalbaarder wordt, is dat het besteedbaar inkomen iets stijgt.

Als gevolg van de coronacrisis koelt de woningmarkt af. "Eerst zal het aantal woningverkopen dalen, omdat mensen hun verhuiswens uitstellen door oplopende werkloosheid en een lager vertrouwen", legt ING-econoom Mirjam Bani uit. Daarna volgt een lichte prijsdaling.

Wanneer de coronamaatregelen eerder stoppen en de economie en vertrouwen in de woningmarkt daardoor sneller herstellen, kan de daling minder groot zijn, waarschuwt het bureau.

De vrijstelling van de overdrachtsbelasting voor starters op de woningmarkt onder de 35 jaar en de verhoging naar 8 procent voor woningbeleggers hebben volgend jaar effect op de woningprijzen. Starters zullen meer bieden door de financiële meevaller, wat de prijzen opdrijft. Maar de verhoging voor beleggers heeft juist een drukkend effect.

Betaalbaarheid koopwoning verbetert voor starters

Naast de daling van de gemiddelde huizenprijs krijgt de huizenmarkt ook te maken met een lichte stijging van de hypotheekrente én een verbeterde koopkracht. Dat laatste heeft te maken met de verlaging van belastingtarieven in 2021 die zorgen voor een hoger besteedbaar inkomen, aldus de economen van ING.

De ontwikkelingen van de rentes zullen de betaalbaarheid van koopwoningen in 2021 beperkt beïnvloeden. ING verwacht dat de lange rente (de 10-jaars kapitaalmarktrente) volgend jaar licht toeneemt. Een rentestijging vertaalt zich mogelijk in iets hogere hypotheeklasten.

De gemiddelde koopstarter zal volgend jaar per saldo te maken krijgen met een betere betaalbaarheid en een minder groot deel van zijn inkomen kwijt zijn aan hypotheeklasten dan nu.

De hypotheeklasten bedragen voor koopstarters in het slotkwartaal van dit jaar gemiddeld 24 procent van het besteedbaar inkomen. Dat zal volgens de economen van ING in het laatste kwartaal van 2021 gedaald zijn naar 23 procent.