Op de huizenmarkt is vooralsnog sprake van prijzen die wat minder snel stijgen, vergeleken met de afgelopen drie jaar. Maar het kan ook echt omslaan: de kans op een serieuze daling van huizenprijzen neemt toe, volgens financiële toezichthouder De Nederlandsche Bank (DNB). Hoe kwetsbaar ben je dan met een tophypotheek?

In een eerder deze maand verschenen analyse stelt DNB dat lage hypotheekrentes, een krap huizenaanbod en relatief soepele leeneisen de Nederlandse huizenmarkt kwetsbaar hebben gemaakt voor een nieuwe dip.

“Door de aanhoudend sterke prijsstijgingen en hoge waarderingen is het risico op een huizenmarktcorrectie toegenomen. Bij de vorige correctie werd de Nederlandse economie stevig geraakt.”

Vooralsnog is op jaarbasis sprake van huizenprijzen die gemiddeld iets minder hard omhoog gaan, zo blijkt uit onderstaande grafiek.

Wel is sinds eind vorig jaar in ruim de helft van de 75 regio’s waarvoor makelaarsclub NVM prijzen bijhoudt, sprake van lichte dalingen van de huizenprijs.

Starters met hoge hypotheek

Toezichthouder DNB maakt zich vooral zorgen om starters. Die moeten vaak veel lenen om een eerste koopwoning te bemachtigen. Circa tweederde van de starters leent meer dan 90 procent van de aankoopprijs. "Bij eventuele prijsdalingen staan huizen door de hoge hypotheekschulden sneller onder water."

Intermediair De Hypotheekshop plaatst in de nieuwsbrief van deze week wel enkele kanttekeningen bij het gevaar van tophypotheken. Vergeleken met de situatie aan het begin van de huizencrisis van 2008 is er immers het nodige veranderd.

Zo worden sinds 2013 door starters vooral annuïtaire hypotheken afgesloten, waarbij je direct begint met aflossen. Het afsluiten van dergelijke hypotheken is verplicht als je recht wilt houden op de hypotheekrenteaftrek.

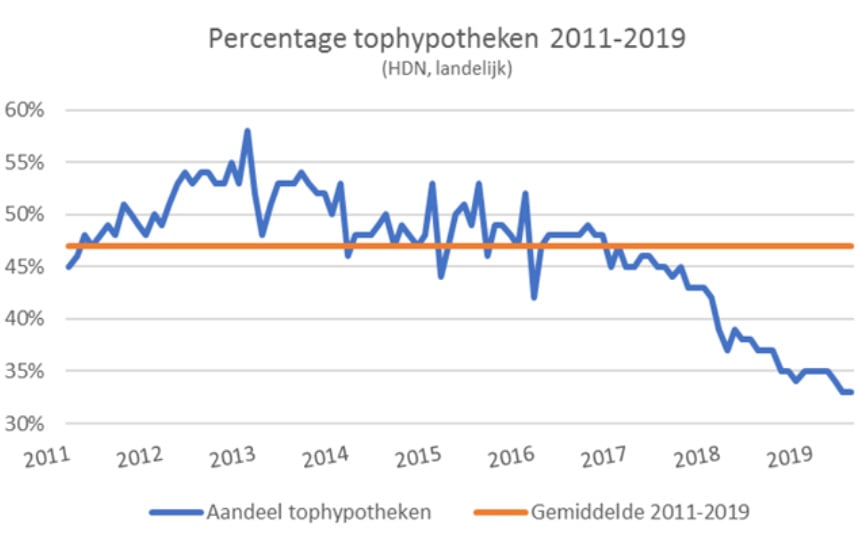

Verder is er voor de markt als geheel sinds 2017 sprake van een daling van het aantal financieringen met tophypotheken. Dit zijn hypotheken waarbij 95 procent of meer van de aankoopprijs van de woning met een lening wordt gefinancierd.

De daling van het percentage van tophypotheken bij nieuw afgesloten hypotheken is te zien in onderstaande grafiek.

Van belang bij deze ontwikkeling is wel dat door de stijgende huizenprijzen het aandeel van bestaande hypotheken die worden overgesloten, is toegenomen, vergeleken met startershypotheken.

De Hypotheekshop merkt echter ook op dat de verplichte aflossing bij annuïtaire hypotheken ervoor zorgt dat tophypotheken veel sneller 'verdwijnen' dan in het verleden het geval was.

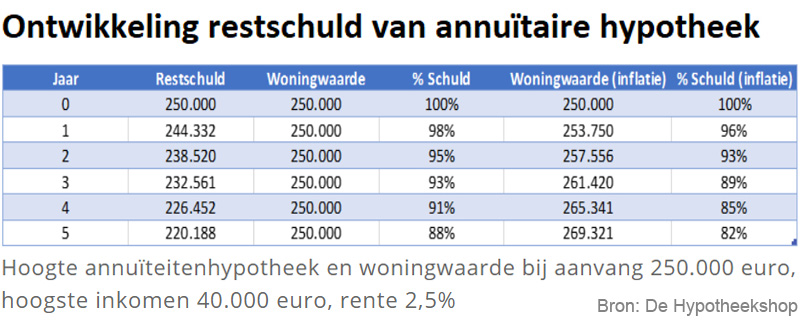

Onderstaand voorbeeld laat zien dat bij een gelijkblijvende huizenprijs voor een woning die voor 100 procent met een hypotheeklening is gefinancierd, na vijf jaar nog een restschuld over is die minder dan 90 procent van de woningwaarde bedraagt.

(klik voor uitvergroting)

Ga je uit van een gemiddelde waardestijging van 1,5 procent per jaar van een woning, dan zakt de omvang van de hypotheek al na drie jaar tot minder dan 90 procent van de marktwaarde van het huis.

Gelet op de forse prijsstijgingen die sinds 2014 zijn opgetreden op de Nederlandse huizenmarkt, lijkt het erop dat het risico van tophypotheken vooral aanwezig is bij starters die zeer recentelijk een woning hebben gekocht. Althans, als de vrees van DNB uitkomt dat er daadwerkelijk een correctie optreedt op de huizenmarkt.

Voorlopig voorzien economen bij Nederlandse grootbanken een tragere stijging van de huizenprijs in 2019 en 2020, maar nog geen daling van de hele markt.