- Huizenprijzen zijn voor het eerst in tien jaar aan het dalen.

- De hypotheekrente is vorig jaar flink gestegen en lijkt zich nu wat te stabiliseren.

- Is het dan nu een goed moment om een huis te kopen of nog niet?

- Lees ook: Hypotheekrente kan op korte termijn licht dalen door omslag op financiële markt

Huizenprijzen zijn afgelopen februari voor het eerst in tien jaar gedaald vergeleken met dezelfde maand een jaar eerder. De verwachting onder economen is dat de daling van huizenprijzen dit jaar doorzet, maar dat het niet heel hard zal gaan. Is het nu dan een gunstig moment om een huis te kopen?

Een belangrijke factor is momenteel de ontwikkeling van de hypotheekrente. Die is in 2022 hard gestegen, waardoor de financiering van woningen fors duurder is geworden. Op de korte termijn lijkt de hypotheekrente echter te stabiliseren.

De beslissing om een huis te kopen hangt altijd af van een reeks financiële overwegingen, waarbij de persoonlijke situatie uiteindelijk doorslaggevend is. We noemen vier zaken om op te letten, als je van plan bent een huis te kopen.

1) Huizenprijzen dalen, overbieden is veel minder nodig

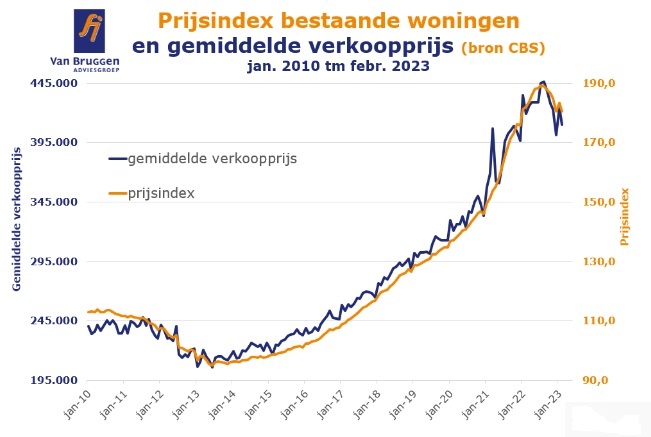

In februari waren koopwoningen voor het eerst in bijna tien jaar goedkoper dan een jaar eerder, meldden het Centraal Bureau voor de Statistiek en het Kadaster vorige week. Op jaarbasis gingen de prijzen met 0,8 procent omlaag.

Begin dit jaar constateerde huizensite Funda al dat de concurrentie tussen kopers aan het afnemen is. Tekenend voor de afgenomen concurrentie is volgens Funda dat er in het vierde kwartaal van 2022 per te koop aangeboden huis minder contactaanvragen binnenkwamen.

Met de verminderde concurrentie en het toegenomen aanbod is overbieden op een woning, zoals jarenlang gebruikelijk was, in de meeste gevallen niet meer nodig.

Wat betreft de verdere ontwikkeling van huizenprijzen rekenen economen van banken voor dit jaar op een daling van gemiddelde huizenprijs met 4 procent tot 6 procent.

Financieel intermediair Van Bruggen Adviesgroep wijst er in de nieuwsbrief van deze week op dat huizenprijzen vanaf de piekniveaus van augustus 2022 inmiddels bijna 5 procent zijn gedaald. Afgezet tegen de stijging van huizenprijzen sinds 2013 is dat nog heel beperkt.

2) Hypotheekrente is in 2022 flink gestegen, maar stabiliseert

De hypotheekrente is verviervoudigd ten opzichte van het dieptepunt in 2021. Maar door de turbulentie op financiële markten rond enkele banken in de Verenigde Staten en het Zwitserse Credit Suisse zijn beleggers op zoek naar ‘veilige havens’. Dat betekent dat de vraag naar bijvoorbeeld staatsobligaties is gestegen en de marktrentes zijn gedaald. Daarmee is de sterke stijging van de hypotheekrente voorlopig ook stilgevallen.

Hoe de hypotheekrente zich op korte en middellange termijn gaat ontwikkelen, blijft echter uiterst onzeker. Aan de ene kant zal er bij hoog blijvende inflatie opwaartse druk gegeven worden op de rentes, terwijl aan de andere kant de onrust rond banken de marktrentes omlaag duwt en zo ook invloed heeft op de hypotheekmarkt.

Volgens Van Bruggen Adviesgroep is de kans in elk geval heel klein dat de hypotheekrente de komende jaren weer gaat dalen tot 1 à 2 procent en is het waarschijnlijker dat huiseigenaren rekening moeten houden met een stabilisatie op een niveau van tussen de 3 en 5 procent.

3) Voor starters moeten de huizenprijzen nog verder dalen

Ondanks de licht gedaalde woningprijzen is het voor de meeste starters nog altijd vrijwel onmogelijk om in te stappen op de huizenmarkt. Voor veel jonge mensen die graag een koopwoning zouden willen hebben, blijven de huizenprijzen en de bijbehorende maandlasten nog altijd te hoog.

Een hypotheek kost starters gemiddeld 300 euro per maand meer dan eind 2021. Business Insider berekende eerder dit jaar al eens dat de huizenprijzen bij een gelijkblijvende hypotheekrente nog met zeker 10 procent zouden moeten dalen om wat betreft de woninglasten in de buurt te komen de situatie van begin 2022.

4) Voor doorstromer wordt reële vraagprijs bij verkoop oude woning belangrijker

Mensen die al een koopwoning hebben, kunnen de overwaarde daarvan gebruiken om het benodigde hypotheekbedrag voor een volgende duurdere woning te drukken. Bovendien kunnen ze in de meeste gevallen hun bestaande hypotheek met een lage hypotheekrente meenemen en hoeven ze alleen voor het bedrag dat ze bij willen lenen de huidige hogere rente te betalen.

Het is dan uiteraard wel belangrijk om de huidige woning te verkopen. De makelaars van Van Bruggen Adviesgroep geven aan dat een woning nog steeds snel verkocht kan worden, als kopers bereid zijn om voor een reële vraagprijs te gaan.

Als koper heb je inmiddels aanzienlijk meer keuze dan een paar jaar geleden. Dus als je graag in een ander huis wilt wonen, dan kan dit volgens Van Bruggen misschien wel eens een heel goed moment zijn.