- De Nederlandsche Bank waarschuwt dat zo’n 1,7 miljoen werkenden in de toekomst financieel risico lopen omdat ze geen pensioen opbouwen.

- Pensioenopbouw door zelfstandigen vindt vrijwel uitsluitend plaats in sectoren waarvoor een verplichtstelling geldt.

- Volgens DNB is het aan de politiek om te bepalen of pensioensparen meer gestimuleerd zou moeten worden.

- Lees ook: Zzp’ers en werknemers die geen pensioen opbouwen, kosten de belastingbetaler €5 miljard per jaar, zegt vakbond CNV

De Nederlandsche Bank (DNB) waarschuwt dat zo’n 1,7 miljoen mensen in de toekomst financieel risico lopen omdat ze nu wel een inkomen hebben maar geen pensioen opbouwen bij een pensioenfonds.

Een groot deel van de groep die niet aangesloten is bij een pensioenfonds compenseert dit ook niet met andere vormen van pensioensparen. Deze mensen krijgen na een pensionering dan te maken met een flinke terugval in het inkomen, wat tot financiële problemen kan leiden.

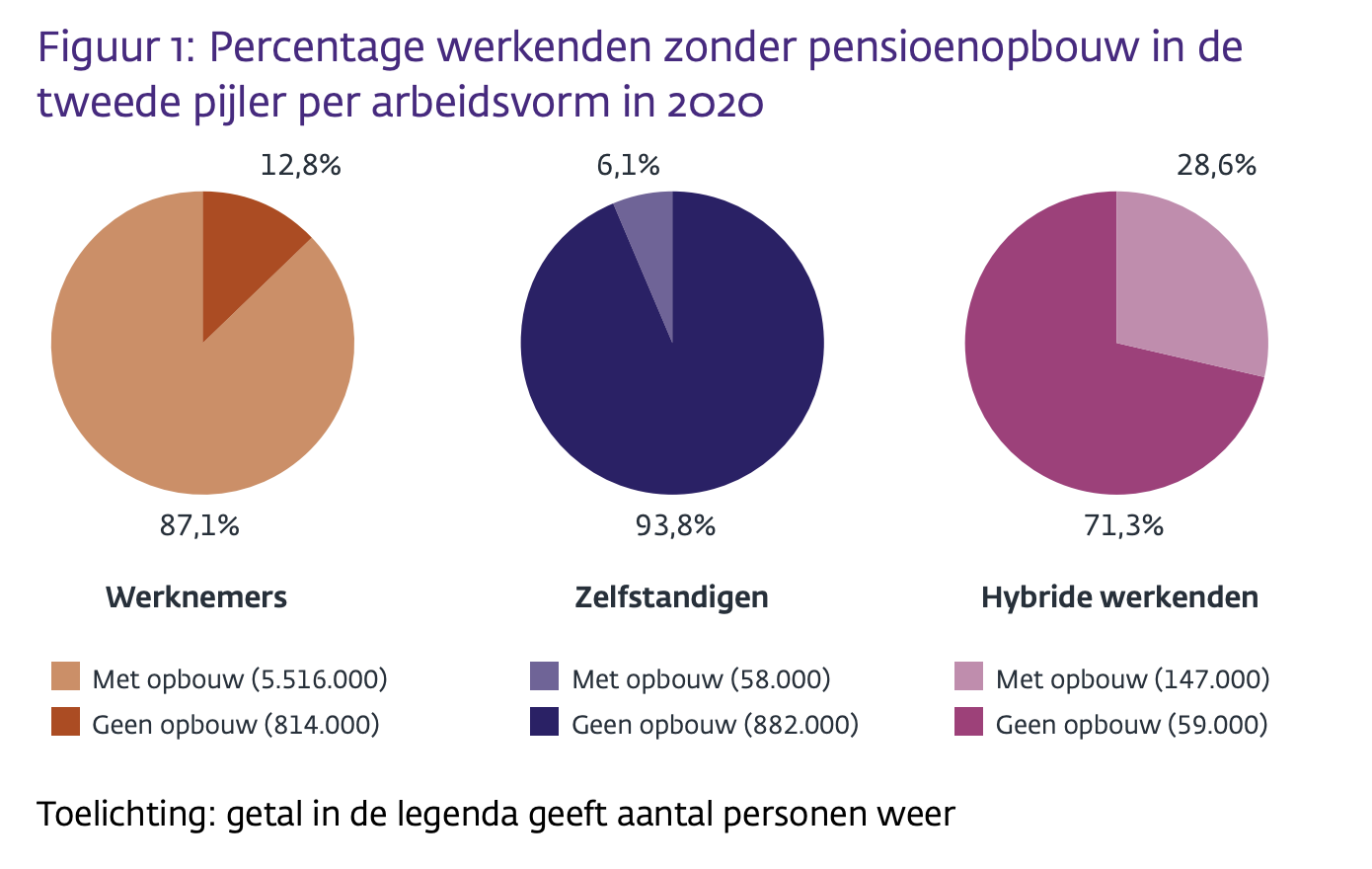

DNB analyseerde gegevens van het Centraal Bureau voor de Statisstiek (CBS) over pensioenopbouw onder werkenden. Werknemers die geen pensioen opbouwen zijn vaker personen jonger dan 40 jaar, vrouwen en personen met een migratieachtergrond. Werknemers met een flexibel dienstverband en werknemers bij kleine bedrijven bouwen ook minder vaak een oudedagsvoorziening op.

Deze kenmerken zijn volgens DNB nauwelijks veranderd in de periode 2016 tot 2020.

In sommige sectoren zet slechts tussen de 2 en 4 procent van de zelfstandigen geld opzij

Pensioenopbouw door zelfstandigen vindt vrijwel uitsluitend plaats in sectoren waarvoor een verplichtstelling geldt. In alle andere sectoren gebeurt dat nauwelijks. In de meeste sectoren zet daarmee slechts tussen de 2 en 4 procent van de zelfstandigen geld opzij voor later. Zelfstandigen met een hoger inkomen doen dat wel vaker.

De meeste zelfstandigen zonder pensioenopbouw in een gegeven jaar bouwen ook in latere jaren geen pensioen op. Zo blijkt dat van de zelfstandigen die geen pensioen opbouwen in het eerste jaar, 92 procent dat vijf jaar later nog steeds niet doet. Ook de groep werknemers die wel pensioen opbouwt, is zeer constant.

Dat groepen werkenden achterblijvende opbouw niet compenseren in andere jaren, leidt tot een zeer ongelijke verdeling van pensioenopbouw.

Er wordt ook zeer beperkt vermogen opgebouwd met andere vormen van pensioensparen, zoals via levensverzekeringen. Ook het totale vermogen compenseert het gebrek aan pensioenopbouw nauwelijks. In dit vermogen is naast het vermogen van een eigen huis ook het bedrijfsvermogen en het financieel vermogen, waaronder spaargeld, opgenomen.

Er is dus een risico dat deze groep werkenden en zelfstandigen na pensionering te maken krijgt met een forse terugval van het inkomen en daardoor in financiële problemen raakt. Volgens DNB is het aan de politiek om te bepalen of pensioensparen meer gestimuleerd zou moeten worden.

Sommige maatregelen, zoals communicatie richting groepen die weinig opbouwen, zullen weinig weerstand oproepen, maar mogelijk ook beperkt effect hebben. Ook zijn zwaardere opties denkbaar, waarbij groepen met een achterblijvende pensioenopbouw worden verplicht om te gaan sparen voor het pensioen, of waarbij bestaande verplichtingen strenger worden gehandhaafd.