(finanzen.nl) – Niet een groot bedrag ineens beleggen, maar geleidelijk instappen. Elke maand een bedrag erbij. Je koopt nooit op de piek maar bouwt gefaseerd een aandelenportefeuille op. Het is een beproefde beleggingsstrategie. Maar levert het ook altijd met meeste op?

Financiële markten kunnen enorm volatiel zijn. Het timen van het perfecte instapmoment is nauwelijks te doen. Je zal maar net vol in aandelen zijn ingestapt vóór de crisis van 2008. Die koersklap te boven komen kan even duren.

Waarschijnlijk is er nooit een perfect instapmoment. Berekeningen van vermogensbeheerder Schroders tonen aan dat beleggers met een strategie van periodiek beleggen risico’s kunnen beperken en rendementen kunnen gladstrijken.

Maar is het echt het ei van Columbus? Schroders benoemt de voor- en nadelen aan de hand van enkele voorbeelden.

Periodiek beleggen: minder gevoelig voor schokken op de beurs

Periodiek beleggen is een beleggingsstrategie om het marktrisico te beperken. Dat gebeurt door het systematisch aankopen van effecten met eenzelfde bedrag op regelmatige tijdstippen gedurende een lange periode. Dit in tegenstelling tot het hele bedrag ineens te beleggen, een zogenaamde ‘lump sum’-investering.

Door je geld geleidelijk te investeren koop je in principe tegen verschillende prijzen. Dat strijkt de enorme pieken en dalen in aankoopniveaus glad.

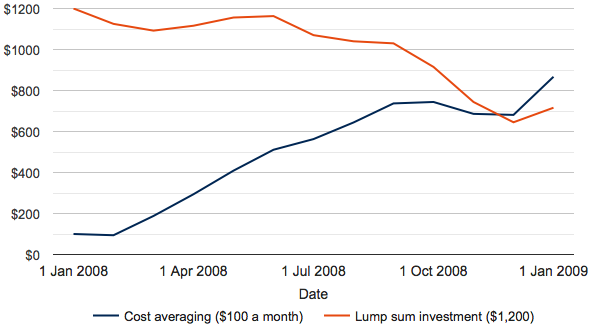

Neem de periode tijdens de wereldwijde financiële crisis als voorbeeld. Uit berekeningen van Schroders blijkt dat als een belegger op 1 januari 2008 was begonnen met beleggen en een bedrag van 1200 dollar in een keer had belegd in de MSCI World Total Return Index, zijn belegging 12 maanden later 716 dollar waard zou zijn, inclusief dividenduitkeringen. Een verlies van 40 procent.

Maar als hij zijn belegging in 12 gelijke termijnbedragen van 100 dollar had opgesplitst, dan zou de waarde van zijn belegging nog steeds zijn gedaald, maar lang niet zo sterk. Op 1 januari 2009 zou zijn belegging 867 dollar waard zijn geweest. Een verlies van 28 procent.

Soms werkt een bedrag ineens beter

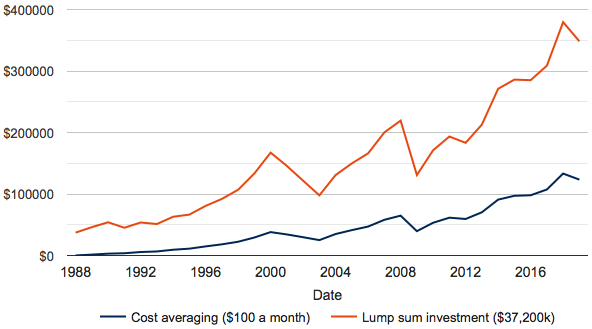

Vermogensbeheerder Schroders noemt ook een tweede voorbeeld, over een langere periode. Een maandelijkse belegging van 100 dollar in de MSCI World Total Return Index tussen 1 januari 1988 en 1 januari 2019. Een periode van 31 jaar.

Vergelijk dat eens met een belegging ineens van 37.200 dollar. Dit komt overeen met 31 jaar lang maandelijks 100 dollar storten.

Volgens de berekeningen van Schroders zou de eenmalige belegging vandaag de dag 350.000 dollar waard kunnen zijn, wat gelijk staat aan een jaarlijks rendement van 7,5 procent. Hetzelfde bedrag dat in dezelfde 31 jaar stapsgewijs wordt belegd, zou nu ruim 123.000 dollar waard kunnen zijn, wat gelijk staat aan een jaarlijks rendement van 3,9 procent.

Let wel, geen van deze cijfers is gecorrigeerd voor inflatie of kosten.

Voor- en nadelen van periodiek beleggen en bedrag ineens

De voorbeelden illustreren het oude marktgezegde dat hoe meer een belegger kan beleggen en hoe eerder hij dat doet, des te groter het potentiële rendement is. Voorwaarde is wel dat hij in staat is om de belegging de tijd te geven om te groeien.

Maar als hij het hele bedrag in één keer belegt, loopt hij wel extra risico. Hoe zou een belegger zich hebben gevoeld als hij de belegging van 37.200 dollar in januari 2008 had gedaan en deze in december 2008 tot iets meer dan 20.000 dollar had zien dalen? Niet al te best waarschijnlijk.

Aan de andere kant, als als je in januari 2008 met een groot bedrag was ingestapt en daarna niets meer had gedaan, zou het rendement nog steeds heel aardig zijn.

Financieel specialist Claire Walsh van Schroders geeft drie overwegingen bij de keuze tussen periodiek beleggen of een groter bedrag ineens storten.

1. Periodiek beleggen past beter bij spaargedrag

Niet alle beleggers kunnen in een keer een groot bedrag beleggen. Door periodiek beleggen kan een belegger automatisch een paar honderd euro per maand opzij zetten.

2. Risico's beursschommelingen afdekken

Door regelmatig kleinere bedragen te beleggen, is een belegger minder blootgesteld aan de pieken en dalen van de markt. Hij koopt immers tegen verschillende prijsniveaus. Na verloop van tijd helpt dit om de gemiddelde prijs glad te strijken.

3. Profiteren van dalende markt versus vroeg en hoog inzetten

Theoretisch gezien werkt het in een dalende markt beter periodiek te beleggen, omdat een belegger dan aandelen tegen een lagere prijs koopt, waardoor hij er meer van kan kopen.

Op de lange termijn kan een zo vroeg mogelijke grotere belegging een hoger rendement opleveren. Maar beleggers hebben de neiging om verlies te vermijden, zelfs als ze hun geld voor een lange periode belegd willen houden. Dat is er een sterk argument voor het volgen van strategie van periodiek beleggen. Deze aanpak biedt uiteindelijk meer bescherming tegen marktvolatiliteit.

Lees meer over beleggen:

- Zoveel moet je maandelijks inleggen als je €50.000 hebt en daarmee miljonair wilt worden

- YouTube is een verborgen parel voor beleggers en maakt het aandeel Alphabet interessant – interessanter dan Netflix

- We vroegen financieel planners wat je moet doen als je voor het eerst zelf belegt – ze zeiden allemaal precies hetzelfde