- De kans dat variabele hypotheekrentes de komende weken stijgen is vrij groot, gelet op de plannen van de Europese Centrale Bank voor verdere renteverhogingen.

- Voor langere rentevaste perioden zijn de vooruitzichten veel onzekerder.

- Of de hypotheekrentes voor 10 jaar vast en 20 jaar vast gaan stijgen, hangt sterk samen met de ontwikkelingen op de kapitaalmarkt.

- Lees ook: Hoeveel moet de huizenprijs dalen om de hogere hypotheekrente te compenseren? 2 scenario’s die huizen betaalbaarder maken

De Europese Centrale Bank (ECB) heeft afgelopen week de beleidsrente met 0,5 procentpunt verhoogd en dat is ook relevant voor de hypotheekrente.

De ECB heeft al aangekondigd dat de rente in maart verder omhoog gaat om de hoge inflatie in de eurozone beter onder controle te krijgen. De rente van de ECB is vooral van invloed op kortlopende leningen van commerciële banken.

Voor de financiële markten in bredere zin betekent dit dat de ECB hiermee indirect de meeste invloed heeft op variabele spaarrentes en variabele hypotheekrentes.

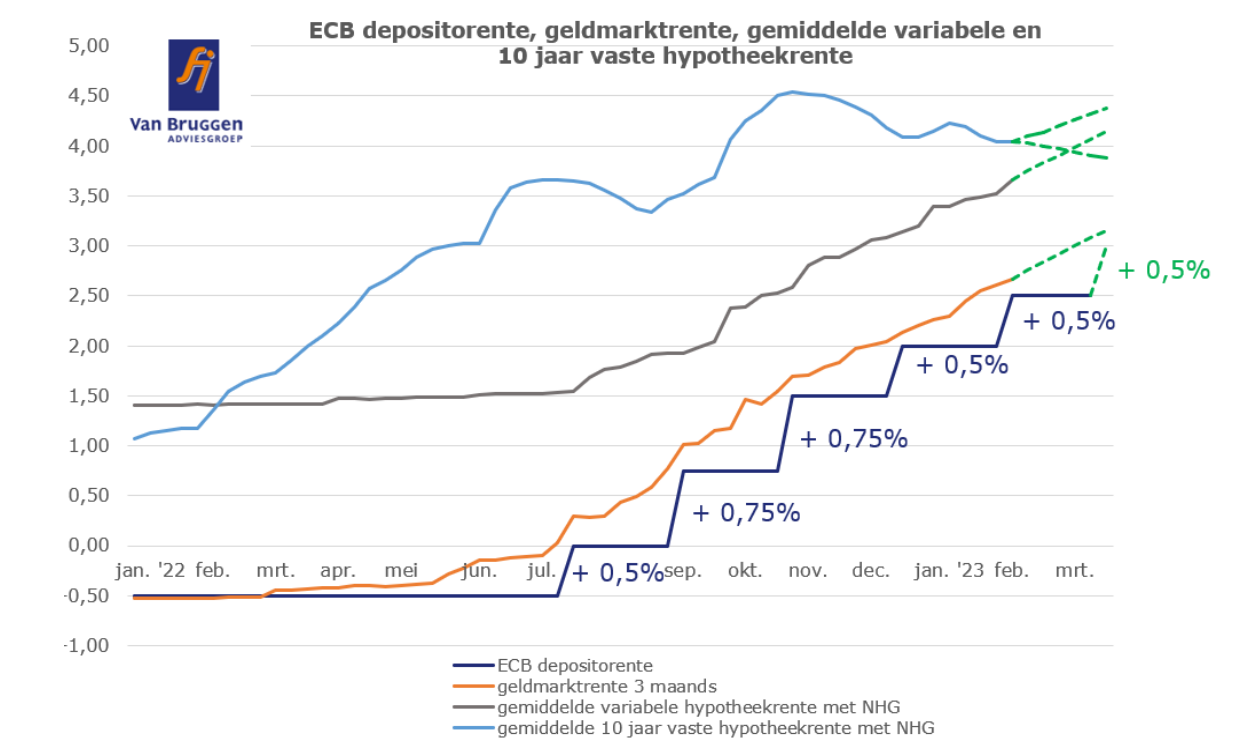

Duidelijk is hiermee ook dat de renteverhogingen van de ECB de komende weken vooral de variabele hypotheekrente zullen raken. Financieel intermediair Van Bruggen Adviesgroep laat dit in de onderstaande grafiek zien.

De donkerblauwe lijn in de grafiek laat de renteverhodingen van de ECB sinds medio 2022 zien. Parallel daarmee toont de oranje lijn de stijging van de gemiddelde geldmarktrente op de financiële markt. De grijze lijn toont vervolgens de gemiddelde variabele hypotheekrente mét NHG-verzekering.

Van Bruggen verwacht dat de variabele hypotheekrente de komende weken gemiddeld met nog eens 0,5 procentpunt stijgt, in lijn met de verwachte renteverhoging door de ECB.

Momenteel ligt de gemiddelde variabele hypotheekrente mét NHG-verzekering op 3,66 procent; bij hypotheken zonder NHG die even hoog zijn als de woningwaarde ligt de gemiddelde variabele hypotheekrente op 4,17 procent.

Hypotheekrente: wat gebeurt er met 10 jaar vast?

Waar de ontwikkeling van de variabele hypotheekrente op de korte termijn redelijk voorspelbaar lijkt, ligt dat voor hypotheekrentes met langere rentevaste perioden heel anders.

Momenteel is de rentevaste periode van 10 jaar veruit het populairst met een aandeel van ongeveer 50 procent bij de hypotheekaanvragen, zo blijkt uit cijfers van de leveranciers van hypotheeksoftware HDN. De rentevaste periode van 20 jaar komt op de tweede plaats met een aandeel van 21 procent.

Langlopende hypotheekrentes reageren sterker op de ontwikkeling van vergelijkbare leningen op de kapitaalmarkt. Een belangrijk anker voor de 10-jaars hypotheekrente is bijvoorbeeld de rente op de 10-jarige staatslening. Laatstgenoemde rente bepaalt namelijk mede hoe duur of goedkoop geldverstrekkers zelf uit zijn als ze geld lenen op de kapitaalmarkt.

De rente op de 10-jaars staatslening reageert onder meer op inschattingen op de lange termijn over de inflatie. De inflatie is op de korte termijn weliswaar hoog. Op de lange termijn kan dat echter anders uitpakken en dat hangt mede af van de verwachte economische groei.

In de onderstaande grafiek is de ontwikkeling van de 10-jaars staatsrente te zien. Die is sinds maart vorig jaar sterk gestegen en dat heeft ook gevolgen gehad voor langlopende hypotheekrentes.

Sinds het piekniveau van begin dit jaar is de 10-jaars staatsrente iets teruggezakt en momenteel schommelt die rond de 2,5 procent.

Ter vergelijking: de gemiddelde hypotheekrente voor 10 jaar vast mét NHG-verzekering ligt momenteel op 4,04 procent en bij hypotheken zonder NHG is dat 4,52 procent.

De vraag is nu wat de inschatting is van financiële markten over de effecten van het beleid van de ECB voor de langere termijn. Als de verwachting is dat de economische groei en de inflatie beide afkoelen, kunnen kapitaalmarktrentes gaan dalen en in het verlengde daarvan ook de langlopende hypotheekrentes.

In een scenario dat het bijvoorbeeld niet lukt om de inflatie voldoende omlaag te krijgen, kan het echter ook zijn dat beleggers een relatief hoge rentevergoeding blijven vragen voor de langere termijn. Dan zouden hypotheekrentes ook weer kunnen stijgen.

De ontwikkeling van langlopende rentes op de kapitaalmarkt wordt de komende maanden dus weer extra belangrijk voor de hypotheekmarkt.